Tras nuestra recomendación sobre Booking y nuestro análisis de Airbnb, continuemos nuestro viaje por el mundo de los viajes con WebJet, la empresa australiana de "reservas". Tras atravesar dificultades financieras en 2020, la empresa retoma la senda del crecimiento en 2023 y ofrece algunas perspectivas interesantes.

En 1998, Webjet dio sus primeros modestos pasos como empresa emergente decidida a hacerse un hueco en el feroz sector de los viajes en línea. En poco más de una década, se ha convertido en la agencia líder del mercado australiano y neozelandés. Ofrece la posibilidad de planificar un viaje, ya sea por trabajo o por ocio, en Australia/Nueva Zelanda o en el extranjero. Como dato, Webjet ganó el "Oscar" a la mejor agencia de viajes online del mundo en 2022 en los World Travel Awards. Un título que Booking Holdingsya ha ganado en el pasado. Tras un periodo difícil debido a la pandemia -su capitalización se desplomó hasta los 1.800 millones de dólares, una caída del 40% desde marzo de 2020-, la empresa está recuperando el aliento. Webjet espera obtener mejores resultados en 2019 y volver a los márgenes anteriores a la crisis en 2023.

Se espera que el mercado mundial del sector de los viajes en línea crezca entre 2022 y 2023. Según las estimaciones, el valor global rondó los 475.000 millones de dólares el año pasado. Se espera que esta cifra aumente a más de 521.000 millones de dólares en 2023, y que alcance la asombrosa cifra de un billón de dólares en 2030.

Sin más preámbulos, adentrémonos en la presentación clásica del negocio de Webjet. En el año 2023, la empresa se dividirá en dos divisiones distintas: B2B y B2C. Todos los ingresos generados por B2B procederán de WebBeds.

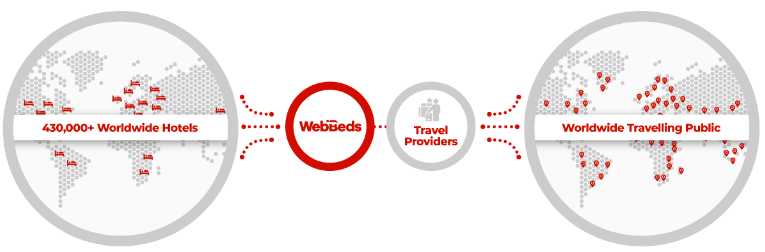

WebBeds es un intermediario entre hoteles que desean llenar sus habitaciones y 44.000 compradores de viajes (agencias de viajes minoristas, agencias de viajes corporativas, mayoristas, operadores turísticos, aerolíneas y agencias de viajes en línea). Ofrece acceso a más de 430.000 hoteles y 20.000 servicios en más de 16.000 destinos de 139 mercados.

El mercado B2B está muy fragmentado, con un puñado de operadores mundiales. Aunque WebBeds ocupa el segundo puesto mundial, su cuota de mercado sigue siendo inferior al 4%. La mayoría de los operadores B2B son locales, con una cuota de mercado limitada.

Aquí es donde entra en juego el segundo segmento: el B2C. Webjet ofrece su propia agencia de viajes y servicio de alquiler de autocaravanas/coches con Gosee (adquirida en 2016 por 50 millones de dólares).

Al igual que muchos sitios existentes, la empresa tiene que competir con gigantes como Booking, Trip.com, Expedia, Flight Centre Travel, Make my trip y Tripadvisor. El espacio es escaso, y de momento Webjet concentra sus esfuerzos principalmente en la región de Oceanía. Webjet ofrece alquiler de coches, paquetes de vacaciones, hoteles y alojamientos en todo el mundo, autocaravanas, seguros de viaje y muchos otros servicios.

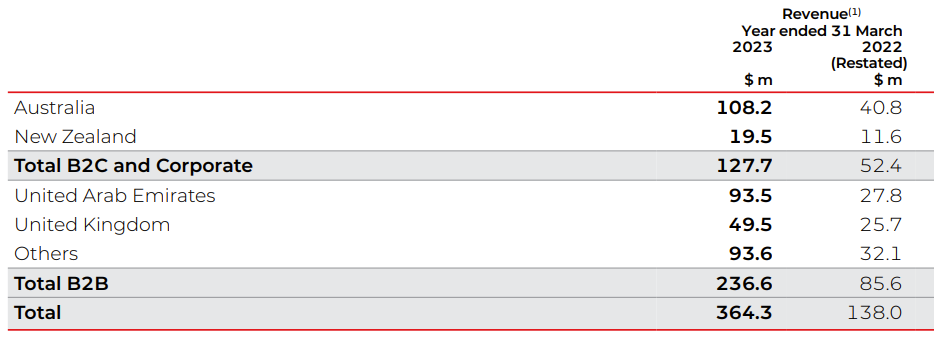

Las ventas han alcanzado los 238 millones de dólares estadounidenses (364 millones de dólares australianos). En 2022, el B2B representará el 62% de esta cifra, mientras que el B2C supondrá el 38%. Más en detalle, WebBeds se lleva el 65%, Webjet el 29,6% y GoSee el 5,4%.

Ingresos por segmento (Fuente: Annual Report Webjet)

Al igual que otros actores de su sector, Webjet genera sus ingresos B2B o B2C a partir de comisiones cobradas a hoteles, compañías aéreas, agencias de viajes, etc.

El 86% de los ingresos totales proceden de comisiones

Las previsiones para 2023 son prometedoras, con un retorno a márgenes superiores al 23,6%. Estos márgenes son los más elevados del sector, junto con Booking, y muy por delante de Expedia, Trivago, Trip.com, TripAdvisor, Flight Centre Travel y muchos otros.

Webjet genera tanto margen como el gigante del mercado

Un elemento que me llamó la atención en nuestra hoja de valores de MarketScreener fue el aumento del número de acciones emitidas por Webjet en 2021. Así que me puse a analizar estos datos financieros con más detalle.

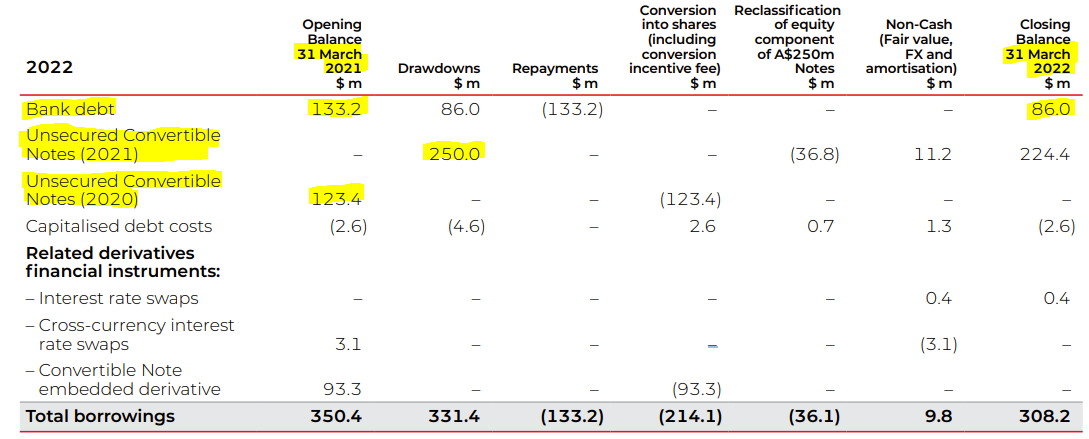

Resulta que Webjet, ante las dificultades financieras causadas por la pandemia de COVID, ha emitido 250 millones de dólares australianos en bonos convertibles no garantizados con un tipo de interés del 0,75% anual, pagadero semestralmente. Los bonos vencen el 12 de abril de 2026. Los inversores que posean los bonos tendrán la opción de revenderlos a la empresa en abril de 2024 a un precio inicial de 6,35 dólares por acción.

Pero, ¿qué significa exactamente? Es una forma de préstamo que puede convertirse en acciones de la empresa. A diferencia de una acción ordinaria, un bono no es dilutivo, al menos hasta que se convierte. Para los inversores, los bonos convertibles ofrecen la perspectiva de ganancias de capital si el precio de la acción supera el umbral fijado en el momento de la emisión. En caso contrario, el inversor recupera su inversión inicial a través de los intereses pagados por el bono convertible. El único riesgo real es la quiebra del emisor.

De los fondos obtenidos, la empresa utilizó 43,3 millones de dólares australianos para reembolsar una deuda bancaria. Se espera que los fondos restantes se destinen a posibles adquisiciones y a fines corporativos generales. Para ello, la empresa puede permitirse estas inversiones gracias a uno de sus puntos fuertes: la sólida generación de flujo de caja, con un margen de flujo de caja libre que se espera supere el 30%. A finales de marzo de 2022, Webjet disponía de una tesorería de 433,7 millones de dólares.

Webjet ya lo había hecho en 2020. La empresa emitió bonos convertibles por valor de 100 millones de euros a un tipo del 2,50% con vencimiento en 2027, con la opción de convertirlos en acciones de la empresa.

Con esta nueva emisión de bonos, la empresa ofreció a los obligacionistas la oportunidad de convertir sus bonos en acciones de la empresa, con una prima como incentivo (20.624 euros por cada 100.000 euros de bonos convertidos). Esta operación extinguió el pasivo de los bonos existentes, pero aumentó el número de acciones en circulación.

Esto explica el aumento del número de acciones en circulación en 2021. Sin embargo, es importante subrayar que las acciones que puedan emitirse a partir de estos bonos de 250 millones de dólares australianos aún no están en circulación.

Sigue existiendo un riesgo de dilución, ya que los acreedores no se han comprometido a un rendimiento de sólo el 0,75% anual. Si, en 2024, el precio de la acción se aprecia considerablemente o si los bonos del Estado australiano ofrecen beneficios más atractivos (3,5% anual, a 26 de mayo de 2022), los inversores estarían tentados de vender sus bonos. Para contrarrestar esta situación, es muy probable que Webjet ofrezca a sus acreedores la oportunidad de convertir sus bonos en otros nuevos más atractivos. Esto permitiría a la empresa refinanciar su deuda y, en consecuencia, evitar una dilución significativa del número de acciones emitidas y una caída del precio de las acciones.

Tabla "Endeudamientos y gastos financieros" (Fuente: Informe Anual Webjet)

En conclusión, Webjet presenta un panorama desigual. Hay que tener en cuenta los riesgos de dilución de los inversores asociados a los bonos convertibles. Aunque es alentador ver que la empresa está experimentando una vuelta al crecimiento y registrando márgenes netos comparables a los de Booking, el líder del sector (que hemos analizado recientemente).

Webjet Limited es una empresa con sede en Australia que se dedica a la venta en línea de productos de viaje, incluidos vuelos y habitaciones de hotel. El negocio de la empresa consiste en una división mayorista de empresa a empresa (B2B), que incluye WebBeds, y dos negocios minoristas de empresa a empresa (B2C), que incluyen Webjet OTA y GoSee. WebBeds es un intermediario de viajes B2B (banco de camas) que proporciona la realización en línea de reservas de habitaciones de hotel para sus clientes del sector de los viajes a través de su interfaz de programación de aplicaciones (API) patentada y sus plataformas de reservas en línea. Webjet OTA es una agencia de viajes en línea (OTA) que opera en Australia y Nueva Zelanda. Webjet OTA se dedica a ofrecer soluciones de viajes minoristas que permiten a los clientes comparar, combinar y reservar ofertas de vuelos nacionales e internacionales, paquetes de alojamiento en hoteles, seguros de viaje y alquiler de coches en todo el mundo. GoSee es un minorista de viajes en línea especializado en reservas globales de coches de alquiler y autocaravanas.