L'aventure de Yeti Holdings a commencé en 2006, lorsque les frères Seiders, deux passionnés d'activités de plein air, se sont mis en quête d'une glacière digne d'abriter leurs trophées de pêche et leurs rafraîchissements. Ils se sont associés à une usine des Philippines pour créer une "glacière indestructible" (l'une de leurs glacières a été certifiée résistante aux attaques d'ours).

En 2012, le groupe Cortec, une société de capital-investissement, a acquis les deux tiers de l'entreprise pour 67 millions de dollars. Le fonds a introduit l'entreprise en bourse en 2018 et s'est retiré en 2020, après avoir empoché une énorme plus-value.

En moins de 20 ans, Yeti s'est imposée comme une marque haut de gamme, proposant des produits outdoor destinés à des marchés de niche en plein air, du camping à la chasse en passant par la plage et la pêche. L'entreprise a aujourd'hui une capitalisation boursière de 3,1 milliards de dollars.

La gama de productos para el aventurero en ciernes

En 2022, la empresa generó unas ventas de 1.500 millones de dólares. Los envases como botellas de agua, vasos y termos representaron el 59% de las ventas, mientras que las neveras y otros equipos similares supusieron el 38%. El resto procede de una pequeña línea de ropa y accesorios.

Ventas de Yeti Holdings por regiones

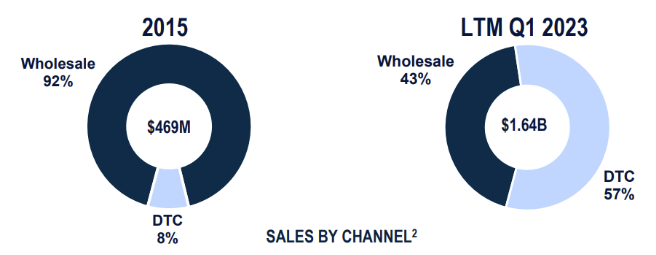

El método de distribución ha cambiado mucho con el tiempo, en consonancia con la estrategia observada en otros sectores. En el pasado, la gran mayoría de las ventas corrían a cargo de los minoristas, pero ahora las ventas están más diversificadas. En 2023, la mayoría de los productos se venden a través del sitio en línea y las tiendas físicas, que juntos representan el 57% de las ventas totales. Naturalmente, esta transición tiene un efecto positivo en los márgenes y en la forma en que la marca se dirige a sus clientes.

Ventas por segmento minorista

La rentabilidad ha mejorado desde la OPV. Como en el resto del segmento de exteriores, 2020 y 2021 fueron años excepcionales. La escasez de oferta y la abundancia de demanda durante estos dos años impulsaron los márgenes.

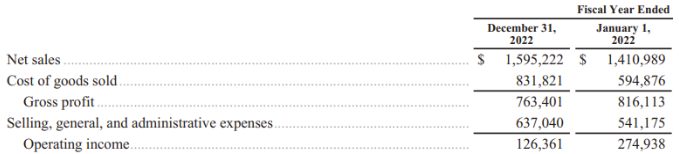

2022 marca una cierta vuelta a la normalidad, con márgenes reducidos. Hubo un aumento significativo de las necesidades de capital circulante, debido a un aumento del coste de las mercancías vendidas (un aumento del 40% en el espacio de un año) y un aumento de los inventarios, como resultado de la desaceleración económica en 2022. En tiempos difíciles, los consumidores están menos dispuestos o son menos capaces de pagar un precio más alto, y recurren a alternativas más baratas.

Otro problema a finales de 2022 lastró la rentabilidad. Yeti tuvo que dejar de vender su gama más popular de neveras debido a un problema de seguridad. La campaña de retirada tuvo un impacto financiero negativo de 128,9 millones de dólares, incluida una provisión de 94,8 millones para cubrir los costes estimados. El impacto en el beneficio neto fue de 38,4 millones de dólares.

Los gastos devengados aumentan considerablemente debido a las devoluciones

Aun así, las ventas de Yeti siguen creciendo. Y las previsiones de márgenes apuntan a una vuelta al crecimiento. Los analistas esperan que los márgenes pasen del 5,6% en 2022 al 10,5% en 2023 y al 12% en 2024.

Para garantizar la aceptación de sus márgenes, Yeti está siguiendo los pasos de empresas como Lululemon, creando una fuerte identidad de marca en el ámbito de las actividades al aire libre, con un estilo de vida construido en torno a sus productos.

El modelo de negocio de Yeti le permite registrar una posición de tesorería neta positiva. Las reservas de efectivo alcanzaron los 234,7 millones de dólares a finales de 2022, gracias a la capacidad de la empresa para convertir sus beneficios de explotación en efectivo (conversión FCF).

Desde su salida a bolsa, la empresa ha conseguido reducir con bastante rapidez el pasivo heredado de su etapa en el capital riesgo. La tesorería de la empresa le ha permitido incluso lanzar el primer programa de recompra de acciones de su historia, a pesar de que no paga dividendos.

La historia es hermosa, pero no está exenta de fallos. El episodio de la retirada masiva de neveras es un ejemplo. La reciente caída de la cotización es otro. En un mes ha perdido un 15% tras la publicación de los resultados del primer trimestre. Las cifras se deterioraron, pero no tanto como se esperaba, y se confirmaron las perspectivas. Sin embargo, la dirección ha explicado que los resultados se concentrarán a finales de año. Al mercado no le gusta mucho este escalonamiento, que ilustra cierta cautela y crea incertidumbre: si las condiciones económicas se deterioran, la empresa no tiene margen de seguridad para evitar una advertencia. En detalle, Yeti prevé una caída de dos dígitos en las ventas de la división de refrigeradores y equipos tanto en el segundo como en el tercer trimestre, principalmente como consecuencia de las retiradas antes mencionadas. En la división de productos de bebidas, se espera que el repunte comience en el tercer trimestre, gracias a una serie de lanzamientos.

Si tuviéramos que extraer una lección positiva de este acontecimiento, sería que la valoración se ha suavizado. Los ratios de Yeti son globalmente más elevados que los de sus competidores, pero se apoyan en un perfil de crecimiento más dinámico y un posicionamiento más de gama alta. Sin embargo, la tasa media de crecimiento anual de los últimos cinco años no debe extrapolarse: el crecimiento será probablemente la mitad de rápido, por término medio, durante el año en curso y los dos próximos.

A titre comparatif voici un tableau regroupant les principaux concurrents de Yeti Holdings :

En conclusión, Yeti Holdings es una empresa que se ha convertido en un referente en un nicho de mercado, ofreciendo productos reconocidos por los consumidores por su fiabilidad y atractivo estético. Tras un periodo de fuerte crecimiento, se enfrenta ahora a un periodo más complicado. A pesar de ello, los resultados financieros de Yeti son sólidos y puede reforzar sus posiciones apoyándose en una identidad de marca notable para una empresa tan joven. La expansión internacional, aunque relativamente limitada, es un atractivo motor de crecimiento.