Los mercados de renta variable siguen siendo sacudidos por fuerzas opuestas al entrar en el segundo trimestre de 2022. Pero están resistiendo bien, hasta el punto de que han reducido sus pérdidas desde el inicio de la invasión rusa de Ucrania el 24 de febrero. El mercado de bonos parece enviar otra señal con los tipos a corto y largo plazo que siguen rondando los puntos de inversión en Estados Unidos. La deuda estadounidense se paga mejor a 2 años que a 10 y 30 años, lo que refleja una cierta preocupación por parte de los inversores... que no se alejan de la renta variable.

Porque aunque la terrible combinación de escasez e inflación se extiende por todas partes, las previsiones de crecimiento, aunque se hayan reducido, siguen siendo altas. Mantienen el optimismo de la comunidad financiera, que parece haber digerido bastante bien la perspectiva de un calendario agresivo de subidas de tipos por parte del banco central estadounidense. Uno de los principales interrogantes en este momento es si los consumidores serán capaces de soportar el choque. "El entorno actual es tal vez más complejo que las crisis de 1997, 2008 o 2020, porque el problema no es sólo nominal, sino real: las materias primas son recursos reales, y la desigualdad de recursos no puede resolverse con una flexibilización cuantitativa... ... se puede imprimir dinero, pero no aceite para calentar o trigo para comer", escribió la semana pasada el economista Zoltan Pozsar, que trabaja para Credit Suisse tras haber prestado sus servicios en la Reserva Federal y el Tesoro estadounidense. A veces le doy una pequeña bofetada a Credit Suisse, pero su trabajo de cara al futuro suele ser de muy alto nivel. El documento del que se ha extraído esta cita, que trata de forma más general sobre las divisas y las materias primas, está disponible aquí. En particular, existe una analogía entre el "el dólar es nuestra moneda, pero su problema" de John Connally en 1971 y "son nuestras materias primas, pero es vuestro problema", que podría convertirse en el eslogan de Rusia y otros países productores.

El fin de semana ha estado repleto de noticias, así que esta mañana resucito la lista resumen:

- La Unión Europea prepara nuevas sanciones contra Rusia, excluyendo la energía. En Ucrania se sospecha que las tropas rusas que se han retirado de las afueras de Kiev han cometido abusos. Al mismo tiempo, Moscú ha dado a los europeos un mes para pagar sus facturas de energía en rublos.

- En Francia, el gestor de la red energética RTE teme una situación tensa hacia las 9 de la mañana de hoy debido a la ola de frío, pero cree que podrá importar la energía necesaria para el consumo. Energía: El Reino Unido podría construir siete centrales nucleares de aquí a 2050, según el Gobierno de Su Majestad.

- China experimenta un pico de infecciones por coronavirus. La bolsa de Shanghai está de vacaciones, pero la de Hong Kong gana gracias a los comentarios positivos de Pekín sobre la resolución del conflicto de las auditorías financieras de las empresas chinas en Estados Unidos.

- En Hungría, Victor Orban gana las elecciones parlamentarias. En Hong Kong, Carrie Lam no se presentará a un segundo mandato.

- En Estados Unidos, la Cámara de Representantes aprobó un proyecto de ley para legalizar la marihuana. Pero se esperaba que el Senado lo rechazara.

- En otras noticias, Will Smith abandona los Oscar, mientras que en Alemania un hombre se vacuna 90 veces para vender pases sanitarios falsos.

Se espera que los mercados europeos suban moderadamente en la apertura de esta mañana. En Japón, el Topix comienza la semana con una subida del 0,3%. El Hang Seng de Hong Kong sube un 1,4% y el ASX 200 de Australia un 0,4%.

Lo más destacado de la actualidad económica

Los pedidos de bienes duraderos de febrero en Estados Unidos se anunciarán a las 16:00 horas. Toda la agenda macro aquí.

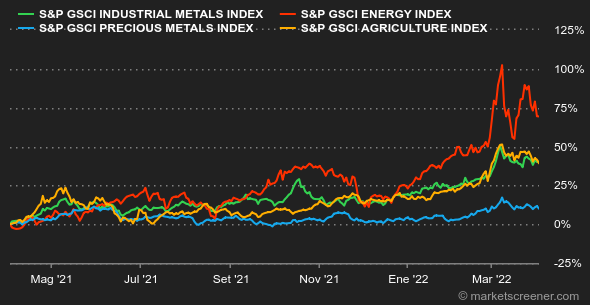

El euro se mantiene estable en 1,1047 dólares esta mañana. La onza de oro baja a 1917 USD. El petróleo está cerca de los niveles de finales de la semana pasada, con el Brent del Mar del Norte a 104,20 dólares y el crudo ligero WTI estadounidense justo por debajo de los 100 dólares. Los rendimientos de la deuda estadounidense suben un poco y se sitúan en el 2,41% a 10 años, mientras que el rendimiento a 2 años supera al de 30 años por primera vez en 15 años. El Bitcoin cotiza a 46.500 dólares por unidad.

Principales cambios en las recomendaciones

- Adesso: Berenberg mantiene la opción de compra con un objetivo de precio reducido de 244 a 233 euros.

- Aena: Barclays reitera una ponderación en línea sobre el valor, con un objetivo de 145 euros.

- Aéroports de Paris: Barclays reitera su calificación de infraponderar con un objetivo de 98 euros.

- Air France-KLM: Barclays reitera su calificación de sobreponderar, con un objetivo de 4,60 euros.

- AMG: Berenberg mantiene la opción de compra con un objetivo de precio elevado de 37 a 46 euros

- CareTech: HSBC sube de comprar a mantener con un objetivo de 725 GBp.

- Compagnie Financière Richemont: UBS mantiene la opción de compra con un precio objetivo elevado de 159 a 167 CHF.

- Deutsche Lufthansa: Barclays reitera su calificación de infraponderar con un objetivo de 5,20 euros.

- EasyJet: Barclays reitera a Sobreponderar con un objetivo de 705 GBp.

- Enav: Barclays reitera la calificación de sobreponderar con un objetivo de 4,90 euros.

- Flughafen Zürich: Barclays reitera la calificación de sobreponderar, con un objetivo de 170 CHF.

- Fraport: Barclays reitera la calificación de infraponderar, con un objetivo de 54 euros.

- Hexagon: Berenberg ha mejorado de mantener a comprar, con un objetivo de 155 SEK.

- International Consolidated Airlines: Barclays reiteró a sobreponderar con un objetivo de 210 GBp.

- Logitech: Goldman Sachs ha mejorado de neutral a comprar, con un objetivo de 107 francos suizos.

- Ocado: Kepler Cheuvreux con un objetivo de precio reducido de 1414 GBp a 859 GBp.

- Ryanair: Barclays reanuda el seguimiento en sobreponderación con un objetivo de 17,60 euros.

- Siemens Gamesa: Jefferies inicia el seguimiento en mantener con un objetivo de 17,30 euros.

- Sika: Jefferies mantiene la opción de compra con un objetivo de precio reducido de 375 a 374 CHF.

- Sodexo: AlphaValue mantiene la opción de compra con un objetivo de precio reducido de 95,20 a 89,30 euros.

- Vestas: Jefferies inicia el seguimiento con un nivel de rendimiento bajo y un objetivo de 148 DKK.

- Wizz Air: Barclays reanuda el seguimiento en sobreponderar con un objetivo de 5300 GBP

En el mundo

Anuncios importantes (y más)

- La nube de Microsoft en el punto de mira de la UE.

- Tesla entregó un número récord de coches en el primer trimestre de 2022, a pesar de China. La cifra alcanza las 310.048 unidades.

- Novartis integrará sus unidades farmacéuticas y de oncología en un negocio de medicamentos innovadores para simplificar su estructura, con el objetivo de ahorrar al menos 1.000 millones de dólares de aquí a 2024.

- Telecom Italia está en conversaciones con CDP para iniciar las conversaciones formales sobre un acuerdo de red con Open Fiber.

- Los trabajadores de un almacén de Amazon en Nueva York votaron a favor de formar un sindicato, algo inédito en Estados Unidos.

- Christel Heydemann asume a partir de hoy la dirección de Orange.

- La FDA concede la revisión prioritaria a Dupixent de Sanofi para el tratamiento de pacientes con esofagitis eosinofílica.

- BNP Paribas se convierte en el socio financiero exclusivo de Stellantis en sus actividades de financiación en Alemania, Austria y el Reino Unido.

- Vinci recomprará 300 millones de euros en acciones de aquí a finales de junio.

- Technip Energies se ha adjudicado un contrato de ingeniería para el proyecto eólico marino flotante Firefly de Equinor en Corea del Sur.

- Accor sigue operando en Rusia, pero considera que no participa en el esfuerzo bélico porque no paga impuestos allí.

- KKR, Permira, EQT y CVC estarían interesados en Stratec.

- Ryanair reduce su previsión de pérdidas máximas para el año fiscal a 400 millones

- BBVA adquirirá por 2.000 millones de euros 662 sucursales que fueron vendidas a Merlin Properties en 2010.

- El banco ruso PJSC Sberbank va a cesar sus actividades de banca de inversión en Londres.

- Acusan al director general de Cewe de obstaculizar la diversidad y el nombramiento de mujeres en el consejo.

- Las ventas de General Motors en Estados Unidos cayeron un 20% en el primer trimestre.

- Pharma Mar confirma figura de vuelta al alza: bate la directriz bajista y los máximos de enero.

- Iberdrola, único valor español en entrar en la lista de 30 favoritos de UBS para 2022.

- Banco Santander, CaixaBank y BBVA toman el mando de los grandes préstamos corporativos.

- Veolia, Aqualia y Saur pugnan por contratos de agua de 5.000 millones.

- EasyJet cancela vuelos debido a bajas por COVID.

- MásMóvil aligera la estructura societaria en paralelo con la posible fusión con Orange.

- La china Shein podría estar valorada en 100.000 millones de dólares en una nueva ronda de financiación.

- Publicaciones y anuncios corporativos: Ford, Fast Retailing, Repsol... Toda la agenda aquí.

Lecturas

- Cómo Microsoft se convirtió en el gigante tecnológico favorito de Washington (Wall Street Journal en inglés).

- Tether en el punto de mira de los vendedores en corto (Wall Street Journal en inglés).

- ¿Litio en Europa? En Serbia, los residentes locales se rebelan (Wired en inglés).

- Una década sin paz a la vista (Project Syndicate en inglés).

- Cambio de modelo: Las empresas dejan China y vuelven a Europa (El Pais).

- Alfa Romeo: “El fabricante que no sea eléctrico en 2030 está muerto” (Cinco Dias).

- Santander, CaixaBank y BBVA toman el mando de los grandes préstamos corporativos (Expansion).