|

|

| Tops / Flops de la semana |

| Tops Joby Aviation (+58%): La empresa estadounidense, que desarrolla aviones eléctricos de pasajeros con su socio y mayor accionista externo Toyota, ha anunciado que ha recibido el certificado de aeronavegabilidad de las autoridades para el primer VTOL (avión de despegue vertical) fabricado en su línea de producción piloto de California. El grupo, que también afirma haber recibido una inversión de 100 millones de dólares del operador surcoreano de telefonía móvil SK Telecom, podrá iniciar vuelos de prueba y espera que su avión eléctrico entre en funcionamiento comercial en 2025. IonQ (+44%): Cascada de buenas noticias para la empresa estadounidense de computación cuántica. IonQ ha firmado un acuerdo de asociación con QuantumBasel para establecer conjuntamente un centro europeo de datos cuánticos en Suiza. Al mismo tiempo, ha elevado sus previsiones de facturación para 2023 a 45-55 millones de dólares, frente a los 38-42 millones anteriores. Ayer, el grupo anunció la firma de un memorando de entendimiento con el Ministerio de Tecnología de Corea del Sur para formar a profesionales y promover la creación de un ecosistema cuántico local. Needham & Co. ha elevado su precio objetivo para el valor. SES-Imagotag (+40%): SES-Imagotag contraataca. El especialista en etiquetas electrónicas y soluciones digitales para minoristas, atacado la semana pasada por un informe de Gotham City, ha presentado un comunicado de sus auditores que invalida las acusaciones de que el vendedor en corto estadounidense exageró sus resultados. El grupo francés, que aprovechó la ocasión para desvelar unos resultados trimestrales récord, no se detiene ahí: ha anunciado que llevará el caso a los tribunales. Opendoor technologies (+39%): La plataforma estadounidense de venta de inmuebles rebota gracias a un cambio de recomendación de JMP Securities, que ha otorgado al valor la calificación de "comprar" y ha elevado su precio objetivo sobre la acción a 5 dólares desde los 2,5 dólares anteriores. El analista considera que la menor volatilidad de los precios inmobiliarios se traducirá en una mejora de los beneficios y en una recuperación de la cotización. Fomento de construcciones y contratas S.A (FCC) (+28%): El especialista español en construcción, gestión del agua y servicios medioambientales se disparó ayer tras anunciar una OPA sobre sus propias acciones: el grupo planea comprar el 7% del capital de la empresa por más de 400 millones de euros, una prima del 38% sobre la cotización media de los últimos seis meses. Wise plc (+26%): La empresa británica de transferencia de dinero va bien. Las ventas anuales suben un 51%, el beneficio anual un 234%, el EBITDA un 97% y el margen bruto un 73%, impulsados por un aumento del 34% en el número de clientes activos, hasta unos 10 millones. Sin embargo, el grupo afirma que espera que el crecimiento se ralentice en el ejercicio 2024, con un aumento de los ingresos de entre el 28% y el 33%. Hennes & Mauritz (+19%): El gigante sueco de la moda rápida, que intenta alcanzar a su rival Inditex, presentó un beneficio trimestral de 403 millones de euros, inferior al del mismo periodo del año anterior, pero por encima de las expectativas del mercado. El minorista, que ha decidido reforzar su marca premium Cos, confirmó su tendencia positiva al inicio del tercer trimestre y sus previsiones para el próximo año: alcanzar un margen del 10%. La firma de análisis Jefferies ha elevado su precio objetivo de 120 a 165 coronas suecas. Flops Casino Guichard-Perrachon (-46%) & CNOVA (-30%): Casino y su filial de comercio electrónico Cnova prosiguen su descenso a los infiernos. Esta semana, el grupo formalizó el fin del reinado de Jean-Charles Naouri: sea cual sea el resultado de la reestructuración del grupo endeudado, los accionistas actuales se diluirán y Rallye, el grupo del CEO, perderá el control del minorista. Los candidatos a la adquisición o a la inyección de fondos tienen hasta el 3 de julio para presentar sus ofertas. Viking Therapeutics (-23%): La biofarmacéutica estadounidense sufre la competencia en el jugoso mercado de la pérdida de peso. Esta semana, Eli Lilly desveló datos alentadores de fase 2 para su tratamiento específico, y el gigante Pfizer anunció que llevaba su medicamento contra la obesidad a la fase intermedia de los ensayos de fase 3. Es probable que el fármaco VK2735 de Viking se enfrente a una intensa rivalidad comercial cuando esté listo para su lanzamiento. Walgreens Boots Alliance (-10%): La cadena de farmacias estadounidense se desplomó tras recortar su previsión de beneficios para todo el año, alegando la difícil coyuntura económica. Las acciones del grupo, que también se están viendo afectadas por los menores volúmenes de vacunas y pruebas Covid, se encuentran en su nivel más bajo en más de 10 años. En el trimestre que acaba de finalizar, el grupo registró mayores ventas pero menores beneficios por acción. La empresa de análisis Deutsche Bank Securities ha revisado a la baja su recomendación y su precio objetivo. Vimian Group AB (-12%): El especialista sueco en atención veterinaria y productos farmacéuticos para animales ha anunciado la marcha de su consejero delegado, Fredrik Ullman, que ha ocupado el cargo desde la fundación de la empresa en 2020. Seguirá siendo CEO hasta que se contrate a su sustituto. UCB (-4%): La biofarmacéutica belga, especializada en enfermedades graves del sistema nervioso o inmunitario, se hunde tras retrasar de nuevo el lanzamiento en EEUU de Bimzelx, su fármaco contra la psoriasis, crucial para sus ventas. El grupo, que sin embargo ha recibido la aprobación de las autoridades estadounidenses para su tratamiento contra la miastenia gravis, también ha anunciado la dimisión de Charl van Zyl, responsable de las soluciones de neurología de la empresa. |

|

| Materias primas |

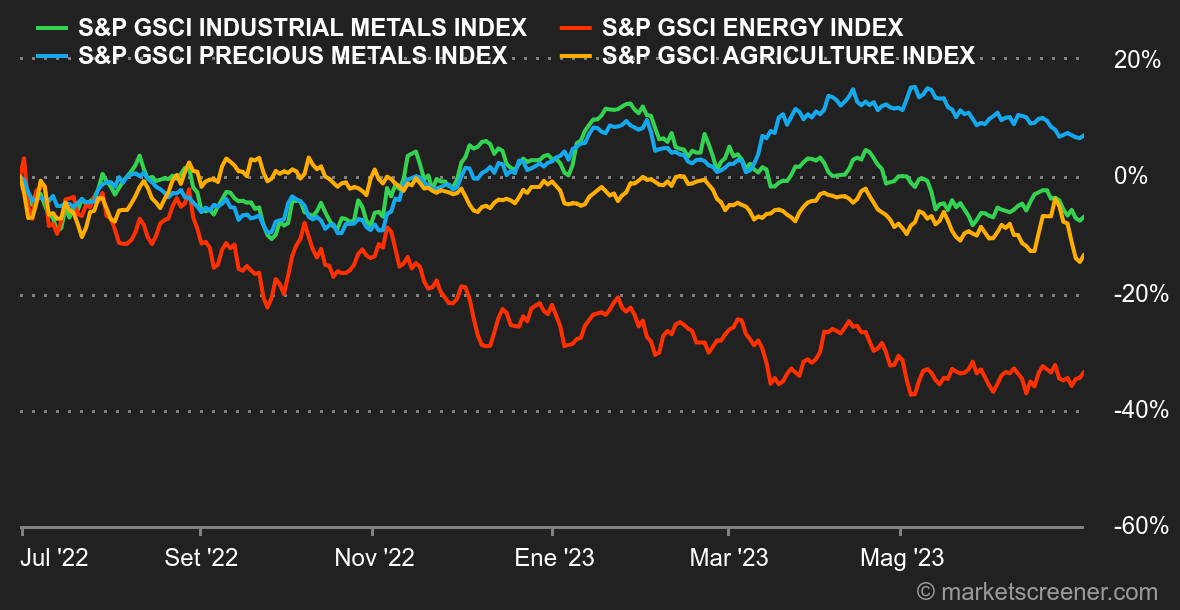

| Energía: Los precios del petróleo subieron ligeramente el viernes, con el Brent camino de su primera subida mensual del año, gracias a una fuerte reducción de las reservas de crudo en Estados Unidos. Sin embargo, los mercados siguen preocupados por la posibilidad de una nueva subida de los tipos de interés, que podría reducir la demanda de combustible. Pese a una probable subida mensual, se espera que el Brent y el WTI registren pérdidas trimestrales de alrededor del 6% y el 7%, respectivamente. Los operadores permanecen atentos a las tendencias de la oferta y a los indicadores económicos. Metales: El oro encadenó su tercera pérdida semanal consecutiva, ya que los inversores aumentaron sus apuestas a nuevas subidas de tipos por parte de la Reserva Federal tras los buenos datos de empleo y PIB de EE.UU. El metal precioso cayó por debajo de los 1.900 dólares la onza por primera vez desde mediados de marzo, antes de recortar sus pérdidas. A pesar de la fuerte demanda física de China, el metal debería ver desaparecer su prima sobre los fundamentales financieros en los próximos seis meses. En cuanto al cobre, pese a subir el viernes por las esperanzas de recuperación económica en China, se encamina a su mayor caída trimestral desde septiembre, afectado por los débiles datos económicos chinos y la perspectiva de nuevas subidas de los tipos de interés. Productos agrícolas: Esta semana, el aceite de palma alcanzó su nivel más alto en más de siete semanas, apoyado por la fortaleza del aceite de soja y la debilidad de la divisa malaya. El impacto de El Niño en Vietnam podría dejarse sentir a finales de este año y principios de 2024, con una estación seca más severa en el altiplano central y la región meridional, amenazando las regiones productoras de café y arroz del país. Por último, Rusia ha reforzado su control sobre el suministro mundial de trigo. |

|

| Macroeconomía |

| Ambiente: Semana tras semana, pocas novedades. Los banqueros centrales se reunieron durante dos días en Sintra (Portugal) con motivo del foro anual del BCE. Christine Lagarde aprovechó la ocasión para reiterar su firme postura de aplicar una política restrictiva para combatir la inflación, con el objetivo de situarla en torno al 2% a finales de 2025. Su homólogo estadounidense, Jerome Powell, suena en términos muy parecidos y no descarta seguir apretando las tuercas, a partir de la próxima reunión de julio. Sin embargo, incluso el FMI, a través de su subdirectora gerente Gina Gopinath, considera que el objetivo es algo ambicioso y señala que "no hay precedentes históricos de una caída de la inflación de este tipo [...] sin provocar una grave recesión". Al menos estamos avisados. Mientras tanto, los mercados de renta variable parecen estar asimilando esta nueva situación macroeconómica, incluso al otro lado del Atlántico. Mientras que hasta hace poco la subida del índice estrella de la bolsa estadounidense, el S&P 500, estaba impulsada por un número (muy) reducido de valores (esencialmente GAFA y NVDA), la ola alcista parece arrastrar consigo a un número cada vez mayor de participantes. Entre un simple rebote y una nueva oleada alcista, los inversores parecen aún indecisos y siguen de cerca las cifras del consumo de los hogares, que bajó al 0,1% en mayo frente al 0,6% de abril. Tipos: Como habrán deducido, la lucha contra la inflación sigue siendo la consigna de las políticas de los bancos centrales. Al mismo tiempo, no podemos demostrar que se equivoquen: sea cual sea el indicador utilizado, el endurecimiento monetario que se viene aplicando desde hace más de un año ha contribuido a estabilizar la inflación, pero no ha conseguido controlarla durante mucho tiempo. Sin embargo, el IPC subyacente en Estados Unidos se situó en la línea del +0,3% en mayo, es decir, un 4,6% en tasa anual, frente a una previsión del 4,7%. Pero la probabilidad de una subida de tipos en la próxima reunión de la Fed en julio sigue siendo muy superior al 80%, según la herramienta Fedwatch de la CME. Al mismo tiempo, el rendimiento de la deuda estadounidense a 2 años siguió subiendo hacia sus máximos de marzo en el 5,08%. Por el contrario, el alemán a 10 años sigue cotizando dentro de un estrecho rango del 2,20-2,55%, y no parece probable que ningún dato lo rompa. Divisas: Esta semana, la atención se centra menos en las principales naciones occidentales y más en Rusia y Turquía. La rebelión de Wagner y su líder, Evgeny Prigozhin, han afectado a la confianza de los inversores, y las intervenciones televisadas de Putin para calmar los ánimos no contribuyen a cambiar la situación. El rublo ruso sigue cayendo frente al euro (1 EUR = 97,74 RUB) y el dólar (1 USD = 89,61 RUB). En cuanto a Turquía, es sobre todo la situación macroeconómica la que está sumiendo al país en el caos. La inflación ha superado el 40% este año, tras un gigantesco aumento del 72% en 2022. En su última reunión, el banco central decidió subir los tipos de interés un 6,5% de una sola vez. Los inversores están preocupados por el riesgo de una grave crisis económica en el país. Por ello, la lira turca sigue cayendo frente al dólar (1 USD = 26,07 TRY) y el euro (1 EUR = 28,45 TRY). Cripto: Tras una semana explosiva la semana pasada, gracias en particular a las solicitudes de la SEC de ETF de Bitcoin Spot por parte de varios gigantes financieros tradicionales, el bitcoin se ha estabilizado en torno a los 30.000 USD desde el lunes, con un ligero descenso del 1%. El ether está sufriendo un poco más, perdiendo casi un 3% de su valor en el momento de escribir estas líneas. Aunque la Comisión del Mercado de Valores de EE.UU. (SEC) ya ha advertido a algunos fondos que deseaban ofrecer ETF de Spot Bitcoin que la "forma" de la solicitud era inadecuada, como en el caso concreto de BlackRock, en los próximos días sabremos más sobre la decisión final sobre el "fondo" de estas solicitudes de ETF. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |