|

|

| Tops / Flops de la semana |

| Tops Microstrategy (+50%): Microstrategy se está beneficiando de la reciente subida del Bitcoin, que se acerca a sus máximos históricos. El especialista estadounidense en software de análisis empresarial posee más de 190.000 Bitcoins, que adquirió a unos 31.000 dólares, es decir, a la mitad del precio actual. Zealand pharma (+34%): La pequeña biotecnológica danesa, que aspira a competir con Novo Nordisk y Eli Lilly en el mercado de los medicamentos contra la obesidad, ha obtenido resultados positivos en un ensayo clínico de fase II de su fármaco survodutida para el tratamiento de enfermedades hepáticas, desarrollado en colaboración con Boehringer Ingelheim. A raíz de esta noticia, varios analistas han elevado con fuerza su precio objetivo para el valor. Coinbase Global (+23%): La bolsa de criptodivisas se está beneficiando de la espectacular recuperación del Bitcoin esta semana. La criptoreina ganó alrededor de un 20% hasta superar la barrera de los 60.000 dólares. La subida se debe a la aprobación por parte de la SEC de los ETF de Spot el mes pasado, y a la nueva afluencia asociada a estos fondos. Su homólogo Robinhood Markets ganó un 13% en la semana. Direct Line Insurance (+25%): Esta semana, la aseguradora británica recibió una oferta de adquisición de 3.100 millones de libras por parte de su homóloga belga Ageas, lo que representa una prima del 43% sobre el precio de cierre del grupo el día anterior. Direct Line rechazó la oferta, por considerar que infravaloraba la empresa, y vio cómo su cotización se disparaba como consecuencia de ello. Daimler Truck (+21%): El fabricante de camiones terminó el año muy bien, con un beneficio antes de impuestos del 38%, hasta 5.500 millones de euros, para el conjunto del ejercicio. Las previsiones son sorprendentemente optimistas dado el contexto. La atonía de la economía, los elevados tipos de interés y la caída de los pedidos no deberían pesar sobre la rentabilidad. Por último, se ha aumentado el dividendo y se ha anunciado un programa de recompra de acciones. GTT (+13%): El especialista francés en membranas y tanques para la industria naval y de GNL ha registrado un fuerte aumento de sus resultados anuales, con un incremento de las ventas del 39%, del EBITDA del 46% y del beneficio neto del 57%. La antigua filial de Engie también ha recibido un pedido de la coreana Samsung Heavy para diseñar los tanques de 15 buques metaneros. El mercado acoge favorablemente las excelentes perspectivas de crecimiento del grupo para los próximos años, respaldadas por el auge del transporte de GNL y una cartera de pedidos récord. Rolls Royce (+6%): El fabricante británico de motores aeronáuticos (no de automóviles) presentó unos resultados anuales mejores de lo previsto, con una duplicación de los beneficios anuales, un flujo de caja récord y unos buenos resultados de su división aeroespacial civil. El grupo se benefició en particular de su programa de reducción de costes y de las sólidas ventas de piezas y servicios. También ha hecho unas previsiones alentadoras para el año en curso, impulsadas por la fuerte demanda en su división de defensa y la recuperación del transporte aéreo comercial. Flops AMS-Osram (-41%): Duro golpe para el fabricante austro-alemán de semiconductores, que cotiza en Suiza. El grupo se ha visto arrastrado por la decisión de Apple de poner fin a su proyecto de reloj con pantalla MicroLED, cuyo lanzamiento estaba previsto para 2026. El proveedor, que ha construido una fábrica específica en Malasia, habría invertido 1.300 millones de euros en el proyecto. Es probable que esto socave el crecimiento del grupo a corto y medio plazo. Aixtron (-18%): El proveedor de equipos para la industria de semiconductores se ve arrastrado por la quiebra de su cliente AMS-Osram. El fabricante suizo utiliza equipos de Aixtron para fabricar pantallas utilizadas en dispositivos inteligentes como teléfonos y relojes. El grupo alemán trató de tranquilizar a los mercados, argumentando que esta noticia no tendría impacto en sus ingresos para 2024 y 2025, ya que no formaba parte de los planes de la compañía para ese periodo. Para el ejercicio en curso prevé un crecimiento de las ventas. En vano. Grifols (-22%): Las cosas no van mejor para el gigante farmacéutico español. Ya muy debilitado por las acusaciones de manipulación contable formuladas por el activista Gotham City Research en enero, el grupo ha publicado unos resultados que han reavivado las dudas sobre su veracidad. En concreto, informó de un aumento del 11% en las ventas anuales y del 16% en el EBITDA, pero anunció al mismo tiempo que sus cuentas no habían sido auditadas. También comunicó una caída del 70% en sus beneficios anuales, justificada por unos costes de reestructuración excepcionales de 147 millones de euros. Cabe señalar que la cotización ha repuntado con fuerza esta mañana, después de que el grupo publicara un nuevo objetivo de tesorería para 2024. Todo es un poco confuso. Snowflake (-18%): El gigante estadounidense de análisis de datos en la nube enfrió a los inversores al anunciar la salida por sorpresa de su veterano consejero delegado Frank Slootman y desvelar unas tímidas previsiones, por debajo de las expectativas, para el próximo trimestre y el año completo. En concreto, prevé unas ventas de entre 745 y 750 millones de dólares para el trimestre, y de 3.250 millones de dólares para todo el año. Los analistas temen una fuerte ralentización del crecimiento, como se desprende de este análisis de un colega de Zonebourse. Reckitt Benckiser (-12%): El gigante británico de productos de higiene y para el hogar decepciona. Comunicó unas ventas inferiores a las previstas y una caída del beneficio del 22% en el último año, lastrado por un descenso de las ventas del 7% en el último trimestre del ejercicio y unos gastos comerciales excesivos en Oriente Medio. No obstante, el grupo intentó complacer a los inversores afirmando que confiaba en el ejercicio 2024 y prometiendo una mayor rentabilidad a los accionistas. Teleperformance (-17%): El gigante francés de los centros de llamadas está sufriendo los avances de la inteligencia artificial. Esta semana, la fintech sueca Klarna promocionó el rendimiento de su inteligencia artificial impulsada por OpenAI en la gestión de clientes, y los mercados lo vieron como una amenaza palpable para el negocio de Teleperformance. Teleperformance trató de apagar el fuego señalando que ya integra herramientas de IA y que planea ajustar su plantilla (humana) en función de los avances y el aumento de la eficiencia, pero el daño ya estaba hecho. Su rival estadounidense Concentrix cayó un 13% en la semana. |

|

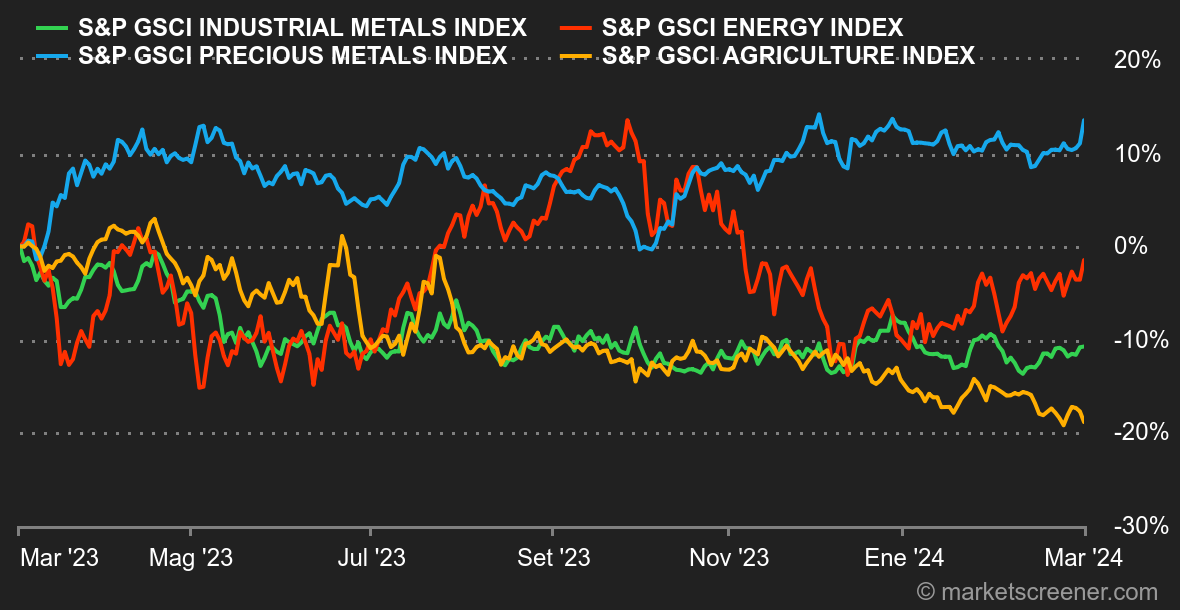

| Materias primas |

| Energía: Las tensiones no cesan en Oriente Próximo, lo que apuntala los precios del petróleo. La travesía del Mar Rojo sigue siendo incierta debido a la amenaza de los houthis yemeníes, mientras que en Gaza, el alto precio que pagan los civiles palestinos complica notablemente las negociaciones sobre un posible alto el fuego. El petróleo sigue bloqueado dentro de una estrecha horquilla de precios, prueba de que la comunidad financiera vacila entre la perspectiva de recortes de tipos de los bancos centrales y la dinámica de la demanda de petróleo, sobre todo en China. En Estados Unidos, los inventarios semanales volvieron a aumentar, en unos 4 millones de barriles. En cuanto a los precios, el crudo ha subido alrededor de un 2% esta semana, con el Brent y el WTI cotizando a 83 USD y 79 USD respectivamente. Metales: Los precios de los metales industriales registraron altibajos esta semana. Los últimos datos económicos chinos sobre el sector manufacturero del país no aportaron ninguna visibilidad adicional sobre la demanda de metales, ya que el PMI manufacturero oficial se mantuvo en territorio de contracción (49,1 puntos), mientras que el PMI elaborado por Caixin se mantuvo en territorio de crecimiento, en 50,9 puntos. El cobre cotiza en torno a los 8400 USD en el London Metal Exchange. En cuanto a los metales preciosos, el oro repuntó hasta los 2.055 dólares, gracias a la relajación de los rendimientos de los bonos. Productos agrícolas: Pocos cambios en Chicago, donde los precios de los cereales luchan por recuperarse, con el bushel de maíz y de trigo cotizando en torno a 430 y 575 céntimos respectivamente. En Europa, la Comisión Europea aumentó ligeramente su estimación de producción de maíz (a 62,3 millones de toneladas desde 61,4), pero no la de trigo, que se revisó a la baja (a 125,6 millones de toneladas desde 125,9). |

|

| Macroeconomía |

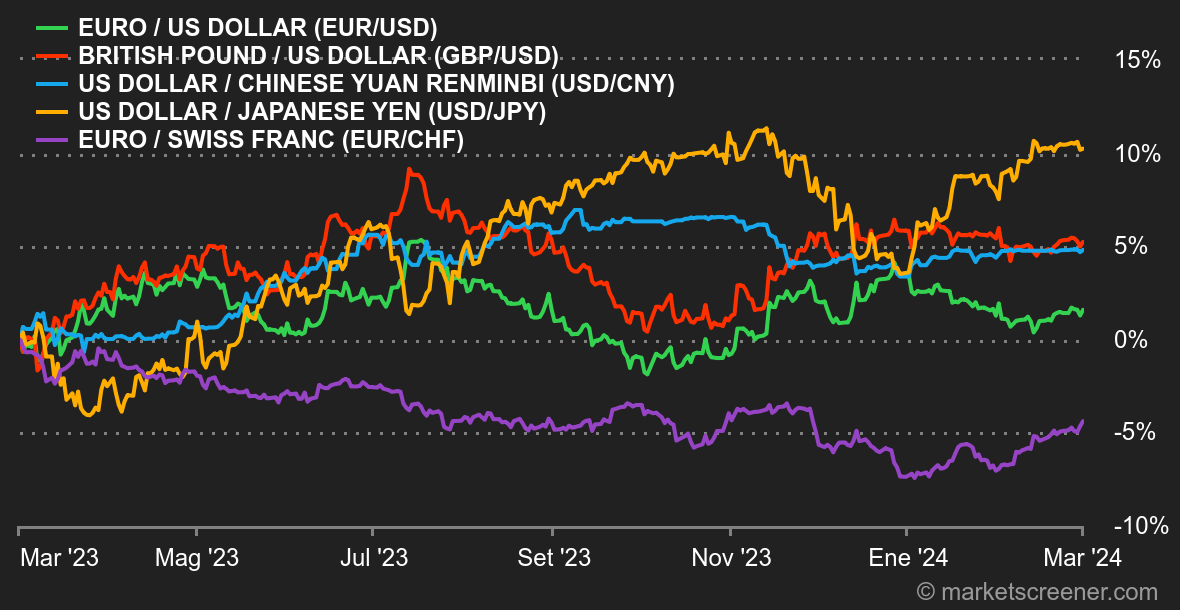

| Tipos: En cuanto a los indicadores vinculados a la inflación, pediríamos el PCE. Esta medida de la inflación estadounidense se ajustó perfectamente a las expectativas. Sobre una base anual, el PCE subyacente desestacionalizado aumentó un 2,8%. Mientras que los índices bursátiles aumentaron sus ganancias tras esta publicación, el rendimiento del bono estadounidense a 10 años se mantuvo casi plano, prueba de que estas cifras no movieron significativamente las líneas. Sigue oscilando dentro de una estrecha banda de consolidación de entre el 4,35% y el 4,20%. En la situación actual, el mercado no prevé una bajada de tipos antes del verano. En Europa, los indicadores preliminares de inflación de febrero resultaron ser más fuertes de lo previsto. Esto refuerza la creencia del mercado de que el BCE no hará nada la semana que viene. En China, los indicadores PMI siguieron siendo fríos (en la industria) y tibios (en los servicios). Por último, pasamos a Japón, donde el nuevo gobernador del banco central se ha mostrado más reticente de lo esperado a subir los tipos de interés oficiales. El yen se estremeció ante este anuncio, que podría prolongar el statu quo que impera en el archipiélago desde hace... 17 años. Criptomonedas: El bitcoin terminó febrero con un rendimiento estratosférico: +43%. Hay que remontarse a diciembre de 2020 para encontrar rendimientos semejantes en la moneda digital. Esta semana ha estado marcada por un nuevo récord de entradas en los ETF de Bitcoin Spot, especialmente el miércoles, cuando 673 millones de dólares fluyeron hacia estos productos cotizados en bolsa en un solo día, lo que permitió al activo ganar casi un 20% desde el lunes. Bitcoin coquetea ahora con los 62.000 dólares. Esta ola de optimismo sobre BTC también ha arrastrado a las principales criptodivisas, incluyendo Ethereum (ETH) con un +10%, Cardano (ADA) con un +15%, Solana (SOL) con un +30%, e incluso Dogecoin (DOGE) con un +41%. La especulación ha vuelto al mercado de las criptomonedas. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |