|

|

| Tops / Flops de la semana |

|

|

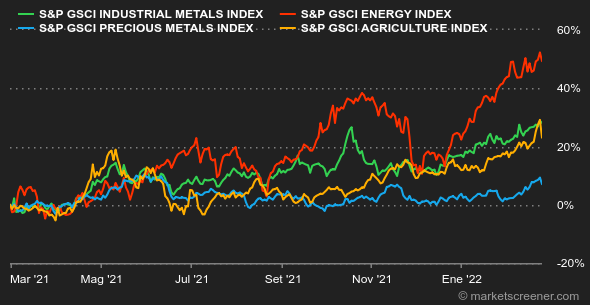

| Materias primas |

|

El precio del petróleo ha superado esta semana la barrera de los 100 dólares por barril. Aunque la incertidumbre sobre la evolución del conflicto entre el invasor ruso y las fuerzas ucranianas sigue siendo elevada, los precios deberían cerrar la semana por debajo de este umbral simbólico. La razón es sencilla: las sanciones anunciadas por la Casa Blanca contra el Kremlin no se dirigen a la industria petrolera y no se espera que tengan un impacto significativo en las exportaciones rusas de hidrocarburos. Los inversores también están pendientes de las conversaciones nucleares iraníes, en las que podría alcanzarse rápidamente un acuerdo. El crudo Brent cotiza en torno a los 97 dólares por barril, mientras que el WTI está a 91,3. Unas palabras sobre el precio del gas en Europa, que, como es de esperar, se ha disparado literalmente esta semana debido a la amenaza rusa en Ucrania. El índice de referencia holandés, el TTF, superó los 130 euros/MWh en su punto más alto de la semana. Si bien la suspensión del Nord Stream 2 por parte de Alemania ha pesado sobre los precios, lo que preocupa es el riesgo de que Rusia siga reduciendo su flujo de gas hacia Europa debido a las sanciones. A pesar de la subida del dólar de 1974, el oro terminará la semana a la baja. Prueba de ello es que el precio de la bárbara reliquia cotiza por debajo de los 1900 dólares. Lo mismo ocurre con la plata, que ha cedido casi todas sus ganancias a 24 dólares. Los metales industriales siguen siendo mucho más fuertes, lo que no es sorprendente ya que Rusia es un importante productor de níquel y aluminio. Los precios de estos dos metales están alcanzando nuevos máximos anuales: 3.500 y 26.100 dólares por tonelada métrica, respectivamente. En cuanto a las materias primas agrícolas, los precios del trigo y el maíz subieron en Chicago. Rusia, pero también Ucrania, siguen siendo dos actores principales en estos mercados. Según el USDA, Ucrania y Rusia representan casi el 30% de las exportaciones mundiales de trigo y alrededor del 15% de las de maíz. La suspensión de las actividades de Ucrania, que se ve obligada a interrumpir las operaciones en sus puertos del Mar Negro, está haciendo subir los precios. El trigo cotiza a 860 céntimos la fanega, frente a los 680 céntimos de la fanega de maíz. |

|

| Macroeconomía |

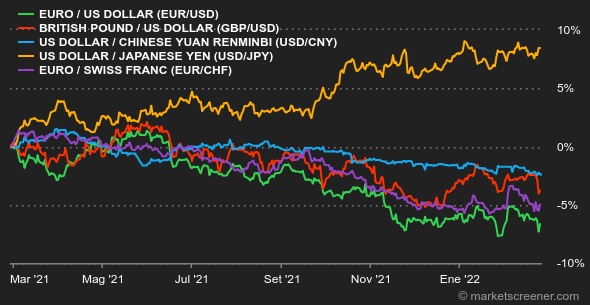

Las noticias macroeconómicas no han pesado mucho esta semana, dada la situación geopolítica. Tras calibrar la capacidad de respuesta de Occidente, y probablemente encontrarla insuficiente, Vladimir Putin ordenó la invasión de Ucrania. La reacción inicial de los mercados financieros fue violenta. Las acciones cayeron, mientras que el oro, el petróleo y la demanda de bonos del Tesoro estadounidense se dispararon. Lógicamente, el rublo cayó frente a las otras monedas. La moneda rusa cayó el jueves hasta 101,03 rublos por euro y 89,60 rublos por dólar. Desde entonces se ha recuperado ligeramente. La deuda estadounidense, tras beneficiarse de la aversión al riesgo a mediados de la semana, atrajo menos interés, lo que contribuyó a elevar su rendimiento al 1,97% el viernes (1,94% hace una semana). El bund alemán se mantiene cerca del 0,21% y la OAT francesa en el 0,68%. Siguiendo la estela de los índices bursátiles, el mercado de criptodivisas cayó con fuerza el jueves. El Bitcoin perdió casi un 8% de su capitalización en pocas horas, cayendo de 37.000 a 34.000 dólares. En este contexto, el bitcoin vuelve a demostrar que no es un refugio seguro y confirma su correlación cada vez más pronunciada con los mercados financieros tradicionales, especialmente el Nasdaq. En el momento de escribir estas líneas, el precio de la moneda digital vuelve a rondar los 40.000 dólares, subiendo junto con los índices. Sin embargo, esta semana ha habido algunas estadísticas macroeconómicas. Entre ellos se encuentran los sólidos PMI de febrero en todo el mundo y un buen índice de confianza empresarial Ifo en Alemania. El viernes, las cifras de la inflación del PCE en Estados Unidos se ajustaron a las expectativas (+0,5%). La próxima semana, los inversores se centrarán en el discurso del banquero central estadounidense Jerome Powell ante el Congreso, el miércoles, y en las cifras de empleo de Estados Unidos de febrero (viernes). |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |