|

|

| Tops / Flops de la semana |

| Tops Broadcom (+21%): El grupo estadounidense va camino de convertirse en una de las empresas beneficiarias de una prima vinculada a la inteligencia artificial. Los últimos resultados trimestrales publicados esta semana muestran que la IA está impulsando las ventas. Al mismo tiempo, la integración de VMWare parece ir viento en popa. ARM Holdings (+16%): Microsoft trabajará con el diseñador de chips taiwanés Mediatek para desarrollar un chip ARM compatible con la IA que ejecute el sistema operativo Windows, según ha informado Reuters. La empresa británica, que salió a bolsa en Wall Street el año pasado, se encuentra ahora en una posición fuerte. Halma (+15%): Este grupo diversificado, que opera en los ámbitos de la seguridad, la salud y el análisis, ha publicado unos resultados anuales mejores de lo esperado para el ejercicio cerrado el 31 de marzo. La empresa británica se muestra confiada de cara al nuevo ejercicio, gracias a una sólida cartera de pedidos y una buena visibilidad de los márgenes. KKR (+11%): La sociedad de inversión entrará en el S&P500 a partir del 24 de junio, según el gestor del índice S&P Dow Jones. Se trata de un buen logro para la empresa, que cotiza cerca de sus máximos históricos y tiene una capitalización bursátil de 97.000 millones de dólares. Le acompañarán CrowdStrike y GoDaddy. Robert Half, Comerica e Illumina abandonan el índice general estadounidense. Oracle (+9%): La compañía terminó la semana fuertemente al alza gracias a la publicación de sus resultados trimestrales. La creciente demanda de inteligencia artificial contribuyó a estos resultados, con la firma de más de 30 contratos de IA por valor de más de 12.500 millones de dólares. También se firmaron asociaciones con Microsoft y Alphabet, así como una colaboración con OpenAI para utilizar su infraestructura en la nube para entrenar ChatGPT. Valmet (+9%): La empresa finlandesa de ingeniería elevó sus previsiones anuales durante la semana. Los analistas aplaudieron los resultados. Nordea mantiene la posición de Comprar, con un objetivo elevado de 29 a 32 euros. Apple (+9%): Apple repunta con Apple Intelligence y su colaboración con OpenAI para integrar ChatGPT en Siri. Estos anuncios, realizados en la conferencia WWDC, disiparon las preocupaciones de los inversores sobre un posible retraso en la carrera de la IA. Este repunte ha impulsado la capitalización de Apple, que ahora está codo con codo con Microsoft. Solaria Energia (+9%): La compañía ha recibido propuestas de adquisición no solicitadas, y cita a personas con conocimiento del asunto Bloomberg. Recordamos que, esta semana, el gestor francés Oddo Bhf emitía un informe en el que asegura que la adquisición de Solaria por parte de Endesa "tiene sentido estratégico y financiero". Las mismas fuentes han dicho que la empresa, valorada en 1.390 millones de euros, ha rechazado en los últimos meses el interés de posibles compradores porque el precio ofrecido era demasiado bajo. Rentokil (+7%): La acción escapó a la caída europea esta semana, tras las revelaciones de Bloomberg sobre la posición acumulada por el fondo Trian de Nelson Peltz. El inversor activista se habría puesto en contacto con la empresa británica, especializada en servicios a empresas, para discutir su estrategia. BE Semiconductor (+4%): En un sector que se beneficia de la moda de la inteligencia artificial, BE ha obtenido buenos resultados gracias a la recomendación de compra de una consultora. Redburn Atlantic ha elevado su calificación de neutral a comprar, con un precio objetivo de 145 euros. Flops Umicore (-17%): Jarro de agua fría para la cotización tras la revisión a la baja de las previsiones para 2024. El grupo sufre una ralentización como consecuencia de un entorno mucho más hostil para la movilidad eléctrica. Wise (-16%): La fintech se vio fuertemente penalizada tras la revisión a la baja de sus previsiones de beneficio para 2025. Las cuentas de 2024, sin embargo, salieron bastante sólidas. El nuevo ejercicio estará marcado por un crecimiento más débil y unos márgenes muy por debajo de las expectativas del mercado. Societe Generale (-15%): El banco francés, al igual que sus compatriotas, fue duramente atacado tras el anuncio de la disolución de la Asamblea Nacional francesa. El temor a que llegue al poder un gobierno de extrema derecha o una coalición de izquierdas está provocando un aumento de la prima de riesgo del sector financiero francés. Naturgy (-15%): La empresa se ha hundido en bolsa esta semana después de que haya fracasado la OPA conjunta que planeaban CriteriaCaixa y el grupo emiratí Taqa, que finalmente no se han puesto de acuerdo antes de lanzar una oferta definitiva. Los analistas de Banco Sabadell, que aconsejan 'vender' Naturgy, con precio objetivo en 24,12 euros por acción, consideran que el fracaso de la negociación entre Criteria y Taqa es una "noticia negativa" para la cotización de valor, que "debería desdibujar gran parte de la prima de OPA incorporada desde el anuncio de las conversaciones el 16 de abril. Aéroports de Paris (-14%): Al igual que el banco francés, el sector de las infraestructuras se ha visto afectado por la perspectiva de la llegada al poder de un ejecutivo menos favorable a las concesiones. Eiffage y Vinci también tuvieron una mala semana. Paramount Global (-13%): National Amusements, el accionista de control dirigido por Shari Redstone, rompió las negociaciones con Skydance Media, descartando la posibilidad de una fusión entre ambas entidades. Warner Bros. Discovery (-13%): El gigante mediático toca su nivel más bajo en 15 años, ya que los inversores se preocupan por las perspectivas de crecimiento ante la posible pérdida de los derechos de retransmisión de la NBA y el interés de Liberty Global por comprar la participación de Warner en la Fórmula E. Rheinmetall (-10%): El sector de la defensa está siendo atacado en Europa. Todos los actores del Viejo Continente se ven afectados. Rheinmetall se ha visto fuertemente penalizada. Las tensiones y disensiones políticas en Europa tras las elecciones, especialmente en Francia, podrían hacer temer una sacudida de los presupuestos de defensa y un cambio de postura diplomática en el conflicto Ucrania-Rusia. Porsche AG, Volkswagen (-6%): La UE ha anunciado que, a falta de avances en las negociaciones con China, impondrá elevados aranceles aduaneros a las importaciones de vehículos eléctricos chinos a partir del 4 de julio. La industria automovilística alemana, que vende muchos vehículos de gama alta en China, teme medidas de represalia. |

|

| Materias primas |

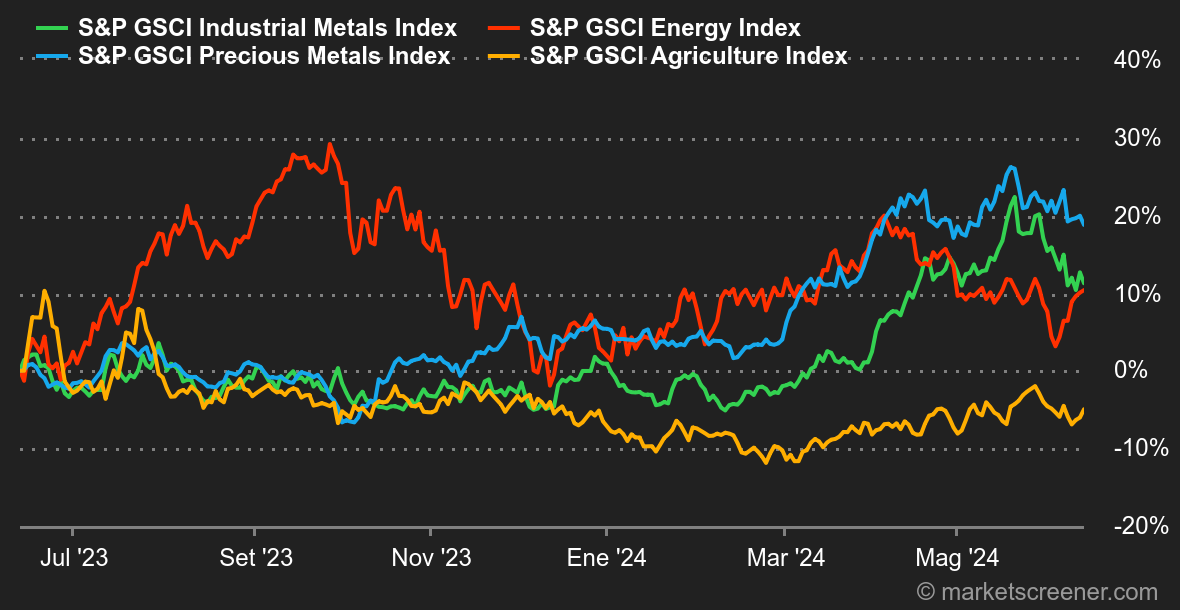

| Energía: A pesar de los vientos en contra, los precios del petróleo rebotan esta semana en términos energéticos, con los operadores centrados en los últimos datos de inflación de Estados Unidos. Los datos más débiles de lo previsto dan a la Reserva Federal más margen de maniobra para relajar su política monetaria, lo que es una excelente noticia para los activos de riesgo. Volvamos a los vientos en contra: por un lado, la Agencia Internacional de la Energía ha vuelto a revisar a la baja sus previsiones de crecimiento de la demanda mundial de petróleo y, por otro, los inventarios semanales aumentaron sorprendentemente en 3,7 millones de barriles. En cuanto a los precios, el crudo Brent cotiza al alza, en torno a los 82,6 dólares, mientras que el WTI ronda los 78 dólares. Metales: Continúa la consolidación en el segmento de los metales industriales. Las últimas estadísticas chinas han hecho poco por despertar el interés financiero por los metales, lo que explica el letargo del cobre, que cotiza en Londres a 9,794 USD (precio al contado). La misma suerte corrió el níquel, que cayó por cuarta semana consecutiva a 17645 USD. El oro, en cambio, evoluciona bien gracias a la combinación de la caída de la inflación en Estados Unidos y del rendimiento de los bonos estadounidenses. Productos agrícolas: El bushel de maíz se recupera en Chicago, apoyado por la preocupación por el aumento de las temperaturas en Estados Unidos. El contrato de maíz (con vencimiento en julio de 2024) cotiza a 456 céntimos. También en Chicago, el trigo lucha por recuperarse y se estabiliza en torno a los 613 céntimos (también vence en julio de 2024). |

|

| Macroeconomía |

Ambiente: Mal tiempo en París. Los últimos datos sobre la inflación en Estados Unidos fueron acogidos favorablemente por los inversores. El IPC se situó ligeramente por debajo de las expectativas, en el +3,4% anualizado frente al +3,5% previsto. En cuanto a la reunión de la Fed, confirmó lo que la comunidad financiera ya sospechaba: los miembros de la Reserva Federal prevén un recorte de tipos en 2024, pero si la situación sigue mejorando en el frente de la inflación, Jerome Powell no descarta dos recortes de tipos. Esta noticia alentadora empujó a la baja los rendimientos de los bonos en Estados Unidos, con el 10 años ya claramente por debajo del 4,33% con un objetivo del 4,00%. En Europa, la situación se complica por los temores sobre el resultado de las elecciones legislativas francesas. Así, aunque los rendimientos de los bonos han caído, el diferencial entre Francia y Alemania nunca había sido tan alto desde 2017, empujando al mismo tiempo a la bolsa de París al rojo vivo. Se trata de una situación a vigilar de cerca. En Japón, el banco central mantuvo los tipos sin cambios y no redujo su programa de recompra de activos. La segunda parte del programa fue inesperada. La renta variable repuntó y el yen retrocedió ante este enfoque más acomodaticio de lo esperado. Criptomonedas: Definitivamente, el Bitcoin no está retomando la senda alcista para alcanzar su máximo histórico establecido en marzo. La moneda digital ha bajado un 3,7% esta semana, situándose de nuevo por debajo de la marca de los 67.000 dólares. Y a diferencia de la semana pasada, cuando se invirtieron más de 1.000 millones de dólares en ETF de Bitcoin Spot en EE.UU., desde el lunes se han producido salidas netas de poco menos de 500 millones de dólares. Esto explica en parte la caída del precio del BTC esta semana. Por su parte, a pesar de las especulaciones sobre el posible lanzamiento de ETFs de Ethereum Spot este verano, el ether (ETH) ha bajado por tercera semana consecutiva. Su precio ha caído un 5% desde el lunes, situándose de nuevo por debajo de la marca de los 3.500 dólares. En términos más generales, el mercado ha caído esta semana, y el valor total de todas las criptodivisas ha bajado casi un 5%, hasta situarse en torno a los 2,350 billones de dólares. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |