|

|

| Tops / Flops de la semana |

| Tops Aston Martin (+29%): El gigante Geely ha anunciado que aumenta su participación en el fabricante británico de automóviles de lujo. El fabricante chino ha comprado 42 millones de acciones al accionista mayoritario Yew Tree, y ha suscrito otros 28 millones, por 234 millones de libras, una prima del 45% sobre el precio de cierre del miércoles. Geely es ahora el tercer mayor accionista del grupo y podrá apoyar las ambiciones tecnológicas de Aston Martin, así como su despliegue en el mercado chino. Palantir (+23%): Contexto favorable para el especialista estadounidense en análisis de datos. La semana pasada, el grupo presentó unos resultados trimestrales sólidos y mejores de lo esperado, apoyados por la fuerte demanda de su nueva plataforma de inteligencia artificial. Esta semana, la empresa recibió el apoyo de Ark Investment, el vehículo de inversión en tecnología de Cathie Wood, que adquirió más de 1,26 millones de acciones de Palantir a través de varios de sus fondos por algo menos de 13 millones de dólares. ESI Group (+21%): La empresa francesa de mediana capitalización, especializada en prototipos y simulaciones virtuales, recibió varias ofertas de adquisición informales. Entre los ofertantes se encontraban empresas de capital riesgo (como Francisco Partners y TA Associates) y el gigante francés Dassault Systèmes. El grupo afirma haber entablado conversaciones preliminares, pero asegura que no hay certeza de que la operación vaya a llevarse a cabo. No se ha revelado el importe de la oferta. Air France-KLM (+15%): Entre el regreso de la demanda y la caída del precio del petróleo, las compañías aéreas europeas recuperan los colores. Entre ellas, la franco-holandesa Air France-KLM también se beneficia de las opiniones favorables de los analistas: JPMorgan, UBS, Barclays y Deutsche Bank han revisado al alza sus recomendaciones u objetivos de precios. La aerolínea también anunció que había llegado a un acuerdo con el aeropuerto Schiphol de Ámsterdam sobre la cancelación de vuelos en 2022. Faurecia (+14%): Vientos favorables para el fabricante francés de equipos. Con una inversión de 300 millones de euros, el fabricante de automóviles Stellantis ha tomado una participación del 33,3% en Symbio, la empresa conjunta de pila de combustible de hidrógeno de Michelin y Faurecia, que conservan cada uno un tercio de la empresa. De este modo, Symbio podrá implantarse en Europa y Estados Unidos. Faurecia también se beneficia de recomendaciones favorables, en particular de Goldman Sachs, que la ha elevado a comprar con un objetivo de 25 euros. Alstom (+12%): Una semana después de decepcionar a los mercados al retrasar un año sus objetivos de ventas y rentabilidad debido a la inflación, Alstom vuelve a contar con el favor de los inversores. El fabricante de equipos ferroviarios ha firmado un acuerdo de asociación estratégica de tres años con Export Development Canada (EDC), la agencia de crédito a la exportación del país, que permitirá al grupo francés disponer de una línea de crédito de 2.300 millones de euros para promover sus proyectos de movilidad sostenible. El valor también se vio impulsado por las opiniones positivas de los analistas. ThyssenKrupp (+10%): La siderúrgica alemana salta al rumor de que Nucera, su división de hidrógeno, de la que posee el 66%, podría salir a bolsa en junio. Esta noticia ha sido bien acogida por los mercados, ya que la liquidez aportada permitiría a la empresa matriz proseguir su reestructuración. El grupo, que tuvo que nombrar un nuevo Director General en abril tras la salida por sorpresa de Martina Merz, se ve presionado para desprenderse de su división siderúrgica. Meliá Hotels International (8.5%): La cadena española de hoteles anunció el jueves un aumento de los ingresos del 46% en el primer trimestre, superando ligeramente los niveles anteriores a la pandemia, y pronosticó mejores ventas para el verano, ya que las reservas en los complejos turísticos fueron un 30% superiores a las de 2019. Flops John Wood (-36%): Semana difícil para el grupo John Wood. Apollo Global Management había anunciado hace cuatro meses su intención de comprar la empresa británica de ingeniería petrolera por unos 2.200 millones de libras y de excluirla de bolsa, pero la firma estadounidense de capital riesgo abandonó finalmente su proyecto. No obstante, gracias a los buenos resultados trimestrales y al buen momento de sus distintas unidades, John Wood afirma que confía en volver al flujo de caja libre en 2024. Embracer (-20%): El desarrollador sueco de videojuegos está decepcionando. El grupo emitió un profit warning para el ejercicio y rebajó su previsión de EBIT ajustado para todo el año. El editor tampoco se benefició del anuncio de un acuerdo con Amazon, que permitirá a la división de juegos del gigante desarrollar una extensión online del juego "El Señor de los Anillos", propiedad de la sueca. Elior (-17%): Elior decepciona. El grupo francés de restauración elevó su objetivo de ingresos anuales y redujo su pérdida del primer semestre, pero recortó su previsión de márgenes, ya que espera que el crecimiento del volumen se ralentice en el segundo semestre en medio de las persistentes presiones inflacionistas. Muy endeudado desde la crisis sanitaria, el grupo también debe gestionar la integración de Derichebourg Multiservices. Sea Limited (-17%): El gigante chino cotizado en la NSE, activo en los videojuegos, el comercio electrónico y los servicios financieros, ha presentado resultados trimestrales mixtos. Los ingresos de la empresa aumentaron un 5% en el periodo y estuvieron en línea con las expectativas, pero el beneficio se situó muy por debajo de las previsiones, lastrado por un cargo único por deterioro. Aunque el grupo ha reducido significativamente sus gastos, sigue penalizado por el declive de su negocio de juegos, que se ve compensado significativamente por la buena salud del negocio de comercio electrónico. Grab (-13%): Los resultados de Grab también fueron desiguales. La aplicación indonesia de reparto y uso compartido de vehículos, que cotiza en el Nasdaq, registró unos ingresos trimestrales mejores de lo esperado, que se duplicaron con creces durante el periodo, así como una reducción significativa de las pérdidas. Sin embargo, el grupo lamentó la ralentización de su negocio de reparto, un 9% menos, debido al adelanto del Ramadán en sus principales mercados. Los ingresos de la división de vehículos compartidos aumentaron un 72% en los tres últimos meses. Sonova (-10%): El especialista suizo en implantes y accesorios auditivos sufrió un varapalo esta semana al presentar unos resultados del último trimestre por debajo de lo esperado. Aunque el grupo sigue beneficiándose de un contexto demográfico boyante, se enfrenta a una competencia creciente y ve cómo se reduce su ventaja tecnológica. Por ello, varios analistas han rebajado el precio objetivo del valor o han revisado a la baja su recomendación. |

|

| Materias primas |

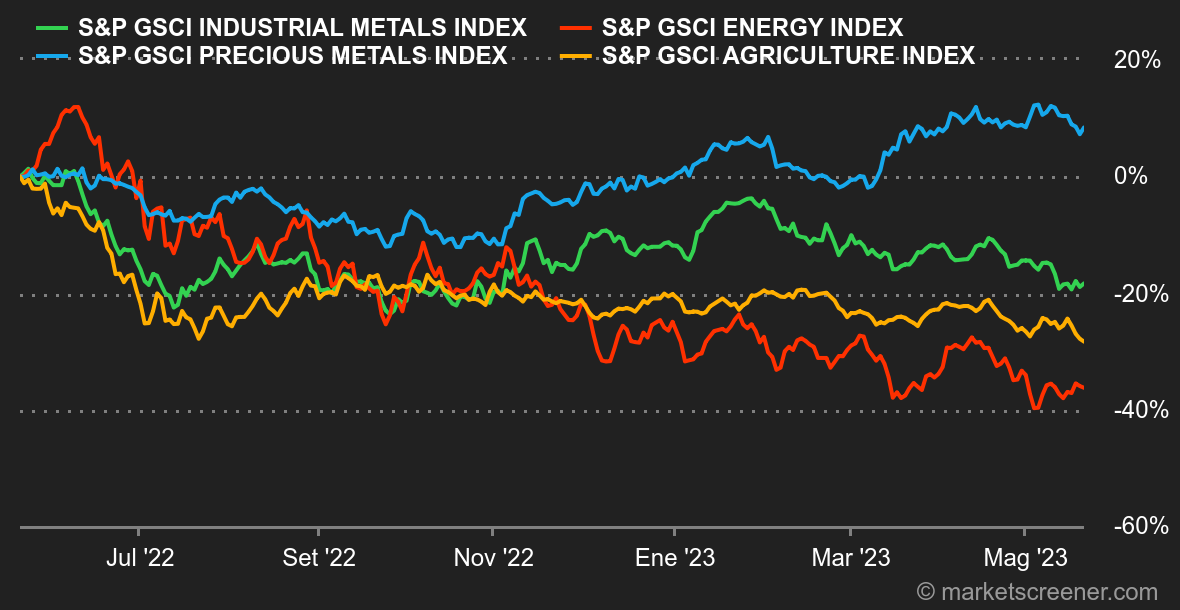

| Energía: Los inventarios semanales de petróleo aumentaron bruscamente esta semana, en unos 5 millones de barriles, mientras que los economistas esperaban un descenso de 1,3 millones de barriles. Sin embargo, este dato no ha impedido que los precios del crudo suban alrededor de un 3% en las últimas cinco sesiones. Esto se debe a que los operadores miran hacia el futuro, en el que es más probable que se produzca una recuperación de los precios por dos razones principales. En primer lugar, el Departamento de Energía estadounidense ha anunciado la compra de crudo para empezar a llenar sus reservas estratégicas. De momento estamos hablando de 3 millones de barriles, una cantidad relativamente pequeña, pero la información es clara: Estados Unidos empieza a reconstituir sus reservas estratégicas, que, no lo olvidemos, se han derretido como la nieve al sol desde el año pasado. En segundo lugar, la Agencia Internacional de la Energía ha elevado su previsión de crecimiento de la demanda para 2023, por lo que prevé un mercado más tenso en la segunda mitad del año. En este contexto, los precios del petróleo se han recuperado, con el crudo Brent a 76 USD por barril y el WTI a 72 USD. En el gas natural europeo, la referencia holandesa, el TTF de Rotterdam, cotiza a 30 EUR/MWh, un nivel que no se veía desde noviembre de 2021. Metales: Una caída made in China. China lucha por reactivar su maquinaria económica. Las últimas estadísticas sobre producción industrial no son muy halagüeñas. La producción industrial subió un 5,6% interanual, pero el mercado esperaba casi el doble debido al levantamiento de las restricciones de Covid-19. En consecuencia, los precios de los metales industriales han perdido lógicamente terreno esta semana. El cobre cotiza a 8100 USD por tonelada en la Bolsa de Metales de Londres. El plomo, el aluminio y el estaño también perdieron terreno. Sólo el aluminio repuntó hasta los 2280 USD. En cuanto a los metales preciosos, el oro retrocede por debajo de los 2.000 dólares la onza. Productos agrícolas: Rusia y Ucrania acordaron prorrogar dos meses el acuerdo de exportación de cereales del Mar Negro. La incertidumbre se desvanece así en Chicago, al menos hasta la próxima ronda de negociaciones. El trigo y el maíz cayeron esta semana a 620 y 560 céntimos el bushel respectivamente. |

|

| Macroeconomía |

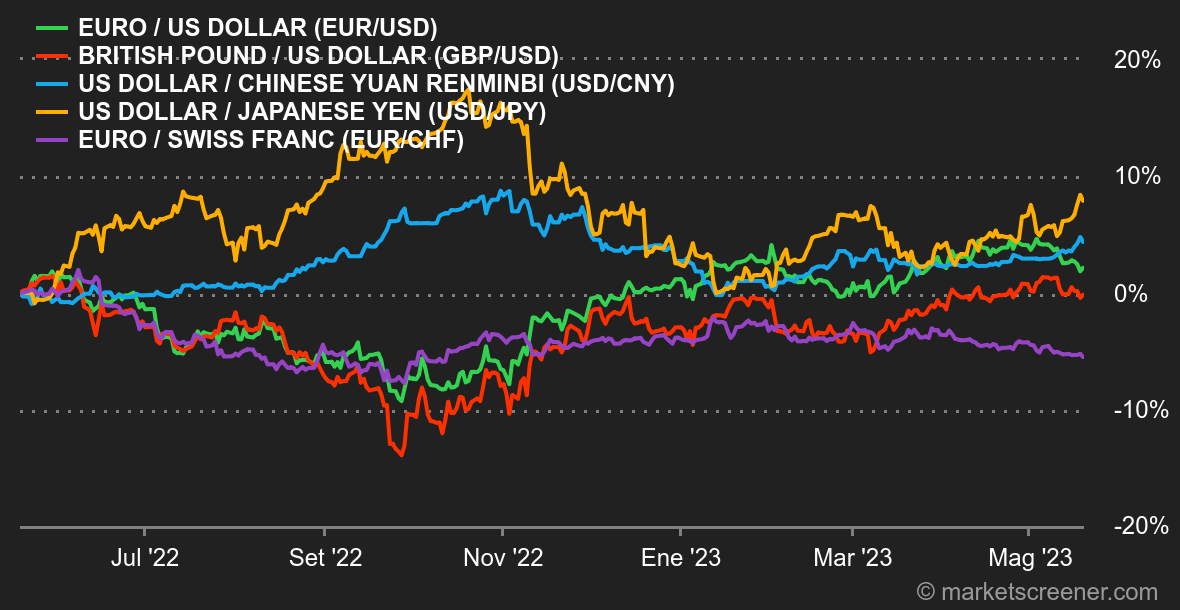

| Ambiente: Ha habido dos fases en las estadísticas macroeconómicas en los Estados Unidos. Al comienzo de la semana, el índice manufacturero Empire State y las ventas minoristas confirmaron un menor impulso. Pero al final, las solicitudes semanales de desempleo y otro índice manufacturero, el Philly Fed, resultaron (un poco) más fuertes de lo esperado. Con todo, el mercado se ha visto reforzado en su creencia de que el banco central de EE. UU. dejará las tasas sin cambios en junio, incluso si el campo alcista ha ganado algunos puntos (las previsiones son dos tercios a favor del statu quo y un tercio a favor). un aumento). En cuanto a los muchos comentarios de los banqueros centrales, siempre apuntan en la misma dirección: la inflación sigue siendo una amenaza. Pero si el mercado le cree al BCE y al BOE cuando dicen que van a volver a apretar la tuerca, ya no está escuchando a la Fed. Al mismo tiempo, los inversores han dejado de preocuparse por el techo de la deuda estadounidense. Si bien aún no se ha firmado nada en esta etapa, los comentarios tranquilizadores de los líderes demócratas y republicanos han sido suficientes para despertar el apetito por el riesgo. Divisas: El dólar sigue al alza. En el contexto ya mencionado de datos macroeconómicos y fiscales más favorables en Estados Unidos, el dólar siguió subiendo. Una subida de tipos en junio no es la hipótesis preferida de la comunidad financiera, pero tampoco está descartada, a pesar de que esta posibilidad se descartó claramente a principios de mes. Así pues, aunque se dice que el BCE se muestra más agresivo últimamente, el EUR/USD vuelve a situarse por debajo de 1,08. El dólar ha repuntado aún más frente al yen, hasta 138,169 yenes. Los operadores se fijan ahora en la marca de 140 yenes, que se cruzó por última vez en noviembre de 2022. Tipos: Esta semana no ha estado marcada por ninguna estadística macroeconómica importante. Sin embargo, nos parece que las publicaciones sobre las ventas al por menor han marcado un punto de inflexión importante. Subieron un 0,4% en abril, disipando así los temores a una recesión en Estados Unidos. Los datos semanales de solicitudes de subsidio de desempleo también contribuyeron a que los índices bursátiles se dispararan hasta alcanzar un nuevo máximo histórico para el año 2023. Al mismo tiempo, los rendimientos de los bonos siguieron la misma pauta: el bono estadounidense a 10 años está probando actualmente su resistencia en el 3,64%, mientras que el alemán a 10 años está justo por debajo del 2,55%. Será interesante observar cómo se comportan los índices si se superan estos niveles significativos para confirmar que los inversores están ahora más centrados en los riesgos de recesión que en los temores inflacionistas. Criptomonedas: El bitcoin está prácticamente equilibrado esta semana, rondando la barrera de los 27.000 dólares en el momento de escribir estas líneas. El éter, por su parte, está recuperando algo de terreno, subiendo un 1% desde el lunes y escalando de nuevo por encima de los 1.800 dólares. El ecosistema de las criptodivisas sigue luchando por proporcionar catalizadores sólidos que impulsen el mercado en general. Aunque los criptoactivos han mostrado hasta ahora una fuerte correlación con el Nasdaq, los últimos días han demostrado que no se han beneficiado de la recuperación del apetito por el riesgo, como demuestra el repunte del índice bursátil estadounidense esta semana. Calendario. La próxima semana, las principales estadísticas macroeconómicas comenzarán en Francia el martes, con la publicación del PMI manufacturero y el PMI de servicios a las 9.15 horas. A continuación se publicarán los mismos indicadores en Alemania a las 9.30 horas, en el Reino Unido a las 10.30 horas y en Estados Unidos a las 15.45 horas. El miércoles, la atención se centrará en el Reino Unido, con la publicación de la inflación anual (IPC interanual) y dos discursos del presidente del Banco de Inglaterra, Bailey, a las 11.30 y a las 15.00 horas. Los inversores también estarán atentos al índice Ifo de clima empresarial en Alemania a las 10:00 y a las actas de la reunión del FOMC más tarde. El jueves se publicarán el PIB trimestral (PIB q/q, segunda lectura) y las solicitudes iniciales de subsidio de desempleo en Estados Unidos, ambos datos cruciales para evaluar la situación económica. Al final de la semana, los inversores estadounidenses estarán pendientes del PCE subyacente (índice de precios al consumo, excluidos los artículos volátiles). |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |