|

Viernes 19 de noviembre | El boletín semanal del inversor |

| Impulsados por los buenos resultados empresariales y los sólidos datos macroeconómicos, los mercados financieros han perseguido máximos históricos esta semana, para verlos retroceder el viernes, lastrados por los temores de Covid. La aversión al riesgo y la volatilidad parecen resurgir para esta sesión de compensación, con el anuncio de una contención generalizada en Austria y el mismo escenario previsto en Alemania. Sin embargo, la fortaleza de los valores tecnológicos llevó al Nasdaq a un máximo histórico. Los mercados podrían experimentar un final de año más volátil. |

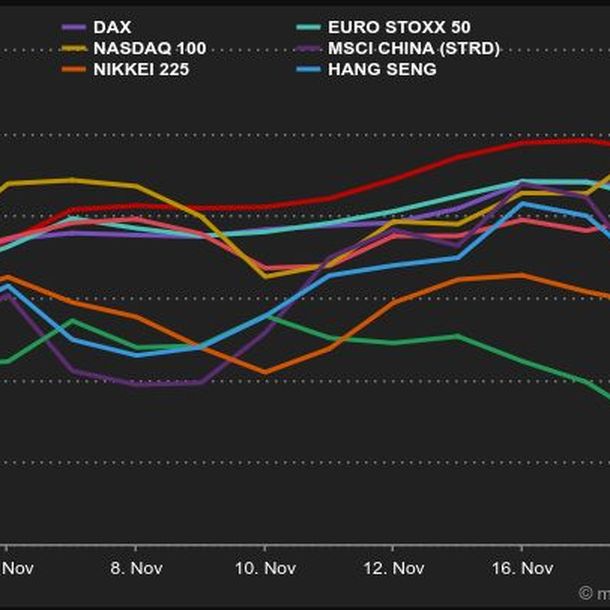

| Índices Durante la última semana, los resultados parecen ser muy dispares. En Asia, el Hang Seng perdió un 1,1% en los últimos cinco días, mientras que el Shanghai Composite ganó un 0,9%. En Japón, el Nikkei ganó un 0,5%. En Europa, las ganancias se evaporaron con la sesión del viernes.El IBEX 35 español bajó un 3,6%, el CAC40 registró una pérdida semanal del 0,3%, el Dax ganó un 0,4% y el Footsie cedió un 1,7%. En los países periféricos de la zona euro domina el rojo.Italia ha bajado un 1,4% y Portugal un 4,5%. En el momento de redactar este informe, Wall Street se encuentra en una situación mixta. El Dow Jones ha bajado un 1,2% en la semana, el S&P500 está prácticamente plano y el Nasdaq100 sigue subiendo un 2,5%.  Fuente: MarketScreener |

| Materias primas Las malas noticias se acumulan en los mercados del petróleo y pesan en la tendencia. Tras la revisión a la baja de las previsiones de la demanda mundial por parte de la Agencia Internacional de la Energía y la amenaza de Estados Unidos de recurrir a sus reservas estratégicas, los operadores deben afrontar ahora las consecuencias de una posible nueva contención en Europa tras la decisión de Austria de reconfigurar su población. Así, los precios del petróleo han tomado la senda del descenso esta semana, con el crudo Brent cayendo hasta casi 78 dólares por barril, frente a los 75,8 dólares de la referencia estadounidense. La subida del billete verde pesó en el segmento de los metales industriales, que, al igual que el petróleo, cayeron esta semana a pesar de que las estadísticas chinas sobre la producción industrial y las ventas minoristas de octubre fueron mejores de lo esperado. El cobre cotiza a 9450 USD por tonelada métrica, mientras que el níquel ha caído a 19200 USD. El oro se estabilizó en torno a los 1860 USD, pero no se benefició del renovado nerviosismo de los mercados de valores. En las materias primas blandas, la madera vuelve a ser noticia. Las inundaciones en el oeste de Canadá están bloqueando el flujo de madera hacia Estados Unidos, lo que está provocando literalmente que el precio de los materiales de construcción se dispare casi un 40% en cinco días.  |

| Mercados de acciones Roblox (+20%): la plataforma de creación de videojuegos ha vuelto al centro de atención por estar estrechamente asociada al Metaverso. En un estudio, Morgan Stanley mencionó el potencial de las marcas de lujo en este universo paralelo, explicando que ya están hablando con plataformas como Roblox, "donde 'uno de cada cinco jugadores actualiza sus avatares diariamente'". Nike anunció el desarrollo de su propio mundo virtual, "Nikeland", en Roblox. IONQ (+ 45,2%), el especialista en computación cuántica ya ha superado su estimación de ingresos para el año y, por tanto, eleva sus perspectivas (por segunda vez en 2 meses). para este joven nacido de un SPAC Macy's (+ 21%) renace. El grupo de grandes almacenes registra fuertes ventas y márgenes trimestrales, dice haber anticipado bien los problemas logísticos y planea escindir su negocio de comercio electrónico en 2022. Hermès (+13%): semana excepcional para el guarnicionero, después de que J.P. Morgan planteara la posibilidad de entrar en el índice EuroStoxx50 en la revisión de diciembre, a costa de Flutter. Está previsto que el operador del índice, Qontigo, anuncie cualquier cambio el 1 de diciembre tras el cierre, para aplicarlo el 20 de diciembre. Splunk (-15%): la dimisión del consejero delegado del grupo, Doug Merritt, hundió el valor, a pesar de la publicación de unos ingresos trimestrales ligeramente superiores a las expectativas.  Fuente: MarketScreener |

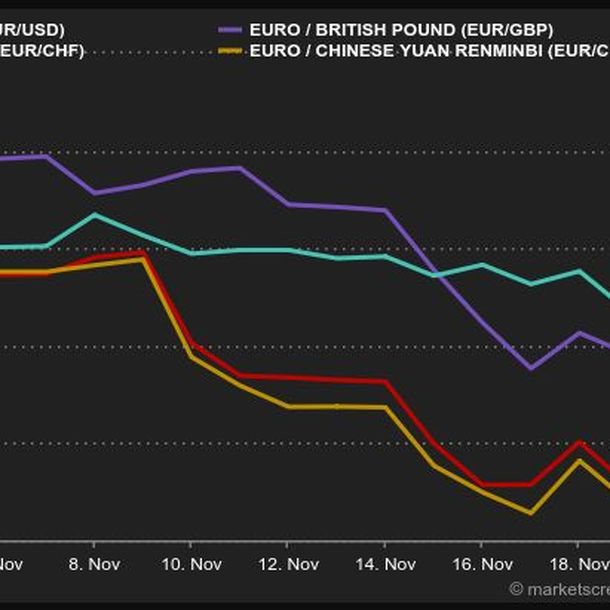

| Macroeconomía El coronavirus ha vuelto a ser noticia, rompiendo el impulso alcista de los mercados. El anuncio de un bloqueo en Austria y el aumento de casos positivos en varios otros países europeos, entre ellos Alemania, provocaron muchos movimientos el viernes, sobre todo en el euro, que cayó con fuerza, rompiendo de paso el umbral de los 1,13 dólares, el más bajo desde julio de 2020. El petróleo también cayó con fuerza, acentuando su tendencia a la baja de los últimos días. La moneda única también cayó hasta 1,0452 francos suizos, aunque la Confederación Helvética no está necesariamente mejor que sus vecinos. En la semana, la libra esterlina subió a 1,19138 euros, al fortalecerse la inflación en el Reino Unido. En el mercado de la deuda, el resurgimiento de los temores de Covid empujó a la baja los rendimientos de los bonos ante la posibilidad de que los bancos centrales tengan que pisar el acelerador en sus planes de reducción de sus políticas de apoyo. A 10 años, el Bund rinde un -0,34% (-6 puntos) y el T-Bond un 1,53% (-6 puntos). Por el lado de las criptodivisas, el mercado parece estar febril, cayendo un 10% esta semana, lo que sitúa la capitalización total del mercado en 2,5 billones de dólares. El bitcoin, por su parte, pierde más de 10.000 dólares desde el máximo de la semana pasada, lo que apunta a un final de año potencialmente agitado para los activos digitales. Mientras tanto, las estadísticas semanales, aunque escasas, fueron sólidas. En Estados Unidos, los consumidores gastaron más de lo previsto y la producción industrial se aceleró por encima de las expectativas en octubre. La semana que viene, el martes, se publicarán los PMIs de noviembre de las principales economías. Estos miden la confianza de las empresas y, como tales, son muy buenos indicadores adelantados de la actividad económica. En EE.UU., una nueva estimación del PIB del tercer trimestre, los últimos pedidos de bienes duraderos y la inflación del PCE conformarán una apretada agenda para la sesión del próximo jueves.  Fuente: MarketScreener |

| Los comentaristas no hacen el mercado Aparte de un poco de jaleo en los dos últimos días, los principales índices occidentales siguieron batiendo récords esta semana gracias a los buenos resultados trimestrales. La ausencia de indicadores macroeconómicos no perturbó la irresistible subida de los índices. A pesar de los comentarios más escépticos sobre la subida exponencial de los mercados, éstos parecen querer hacer lo que les da la gana. La rentabilidad de las empresas nunca ha sido tan alta, apoyada por los bancos centrales y la recuperación económica. La próxima semana se publicará el índice de actividad de la Fed de Chicago el lunes, así como la evolución de las ventas de casas antiguas en Estados Unidos, y el martes el PMI de los principales países desarrollados. |