|

|

| Tops / Flops de la semana |

| Tops About You Holding (+42%): Gran sorpresa en los resultados del minorista de moda en línea. El primer trimestre fiscal cerrado a finales de mayo arrojó beneficios, mientras que el mercado temía pérdidas. El ejercicio también debería ser positivo. "Esto demuestra que el foco se ha desplazado del crecimiento a los costes, y esto está funcionando, ya que las medidas estratégicas y operativas están aumentando considerablemente la rentabilidad en todos los segmentos", señala Henrik Paganetty, que sigue a la empresa en Jefferies. Zalando se ha beneficiado del efecto aspiración (+15%). Coinbase (+36%): La plataforma de intercambio de criptodivisas se disparó tras una victoria legal considerada histórica en un juicio muy vigilado que implicaba a Ripple Labs. Un juez estadounidense dictaminó que la empresa no violó la ley federal de valores al comercializar su token en bolsas abiertas. La SEC había acusado a Ripple Labs y a sus ejecutivos de vender valores no registrados. Dado que el juez dictaminó que XRP "no es necesariamente un valor", algunos observadores hablan de una victoria pírrica. A corto plazo, sin embargo, el ecosistema blockchain está encantado con la victoria sobre la SEC. Kingspan (+22%): El grupo irlandés electrizó al sector de los materiales de construcción a principios de semana al anticipar en gran medida su publicación de resultados prevista para mediados de agosto. En una actualización inesperada, indicó que sus resultados del primer semestre serían mejores de lo que esperaba el mercado. El impulso en EE.UU., Francia y Alemania se mantuvo sólido. Nordic Semiconductor (+16%): Los resultados del segundo trimestre fueron más sólidos de lo esperado, a pesar de que el ciclo actual de los semiconductores sigue siendo frágil. El valor también se beneficia de la recomendación inaugural de Jefferies, que aconseja a sus clientes comprar, con un objetivo de 180 coronas noruegas. El analista cree que la empresa noruega será una de las primeras beneficiarias de la recuperación del mercado, prevista a partir de principios de 2024. Hapag-Lloyd (+16%): Las esperanzas de que el crecimiento mundial se acelere en los próximos meses, alimentadas por la moderación de la inflación en Estados Unidos, han apoyado a los valores cíclicos, en particular los vinculados al comercio internacional. Al mismo tiempo, han resurgido los rumores sobre un plan de estímulo para China. Vallourec (+11%): El fabricante de acero elevó sus previsiones para el segundo trimestre, citando buenos resultados en Oriente Medio y pérdidas menores de lo esperado en Alemania. El grupo espera ahora un Ebitda en el segundo trimestre de unos 370 millones de euros, frente a los 320 millones anunciados anteriormente. También ha afinado sus previsiones para todo el año, que están en línea con las expectativas del mercado. Blackstone (+11%): La perspectiva de que la Reserva Federal flexibilice su política como consecuencia de una inflación inferior a la prevista ha beneficiado a empresas de inversión como Blackstone, que probablemente tengan acceso tanto a dinero más barato como a valoraciones de activos más elevadas. Flops Aritzia (-22%): A pesar del aumento de las ventas, los resultados del minorista de moda canadiense sufrieron una fuerte caída. Las prudentes perspectivas de la dirección también explican la fuerte caída de la cotización esta semana. TD Securities pasó de comprar a neutral en el valor tras la publicación. Sensirion (-18%): el fabricante de microsensores digitales redujo considerablemente sus previsiones anuales tras constatar un deterioro de las condiciones del mercado. La revisión fue drástica: el objetivo de ventas se redujo un tercio y el de beneficios, la mitad. A la vista de estas nuevas cifras, Crédit Suisse ha reducido su precio objetivo para la empresa de 95 a 77 francos suizos por acción, manteniéndose "neutral" sobre el valor. Viasat (-17%): Golpe para el operador de satélites, que reveló esta semana que ViaSat-3 Americas, la última nave enviada al espacio el 30 de abril por SpaceX, tenía un problema de despliegue. Es probable que el rendimiento del satélite se vea afectado. Aún se desconocen las consecuencias concretas. Addtech (-14%): Los resultados trimestrales publicados por el fabricante sueco fueron decepcionantes. Sin embargo, la dirección se mostró tranquilizadora, señalando que no había indicios de ralentización. No obstante, señaló que la base de comparación con el año pasado es bastante elevada, lo que sugiere que la trayectoria de los beneficios será más moderada. Progressive Corporation (-13%): Si hay un sector en EE.UU. menos boyante que otros, es sin duda el de los seguros, donde los resultados han tendido a decepcionar. Es el caso de Progressive, cuyas primas netas se situaron por debajo de las expectativas en el segundo trimestre. Ericsson / Nokia (-5%): Fue una mala semana para los dos líderes tecnológicos europeos. La sueca anunció pérdidas trimestrales, mientras que la finlandesa revisó a la baja sus previsiones para 2023. En ambos casos, la causa fue la ralentización del mercado 5G, que dominan en oligopolio con la china Huawei, persona non grata en varios países occidentales. |

|

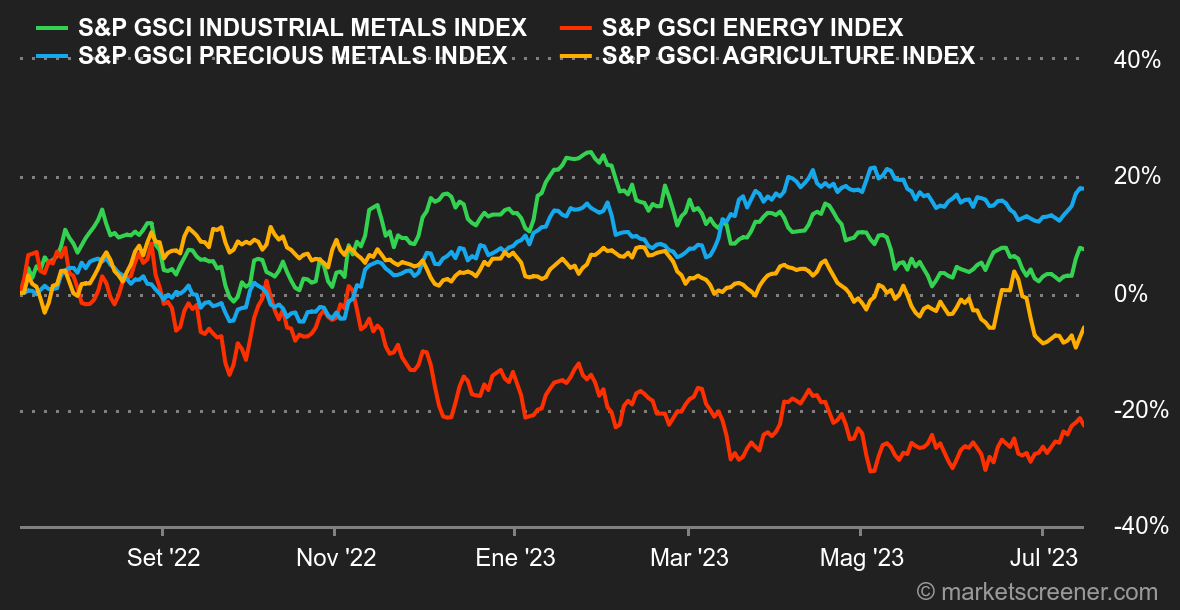

| Materias primas |

| Energía: Los precios del petróleo se benefician de una grata alineación de los planetas tras un primer semestre bastante complicado para el oro negro. Las últimas estadísticas macroeconómicas confirman la resistencia de la economía estadounidense y la relajación de la inflación, un escenario favorable para los activos de riesgo. Aunque la Agencia Internacional de la Energía ha revisado a la baja sus previsiones de crecimiento de la demanda mundial, ésta alcanzará un nuevo récord este año, con 102,1 millones de barriles diarios (mbpd). Esta previsión es compartida por la OPEP, que espera que la demanda alcance los 102 mbpd en 2023. Es la tercera semana consecutiva en la que sube el petróleo. El crudo Brent europeo ha superado la barrera de los 80 dólares, mientras que su homólogo estadounidense, el WTI, cotiza en torno a los 75,60 dólares. Metales: Al igual que la energía, los metales básicos también se benefician de un entorno más conciliador. En este caso, son el debilitamiento del dólar estadounidense y la caída gradual de los inventarios de metales los que están apoyando los precios del cobre, el aluminio y el zinc. En la Bolsa de Metales de Londres, la mayoría de los metales registraron una secuencia semanal positiva, a pesar de los últimos datos comerciales chinos, que siguieron siendo bastante dispares en comparación con las expectativas de los economistas. La semana pasada, mencionamos la ralentización de la oferta de cobre en Chile. Esta semana, es el turno de Perú, que presenta una actualización mensual de su producción de cobre, confirmando la tendencia positiva de su oferta minera, que aumentó un 5,8% intermensual. En cuanto a los metales preciosos, el oro ha salido de su anterior zona de consolidación horizontal (entre 1.900 y 1.930 USD) y cotiza ahora en torno a los 1.955 USD la onza. Productos agrícolas: Los precios de los cereales no fluctuaron mucho esta semana en Chicago. El Departamento de Agricultura estadounidense revisó al alza sus estimaciones de producción de maíz. Esto puede parecer paradójico, dado que la sequía tiende, por el contrario, a reducir el rendimiento de los cultivos estadounidenses. Por eso también hay que tener en cuenta otro parámetro, la superficie dedicada al cultivo de maíz, que ha aumentado mucho esta temporada, compensando los efectos de la climatología desfavorable. En cuanto a los precios, el precio del maíz se estabiliza en torno a los 510 céntimos el bushel, frente a los 650 céntimos del trigo. |

|

| Macroeconomía |

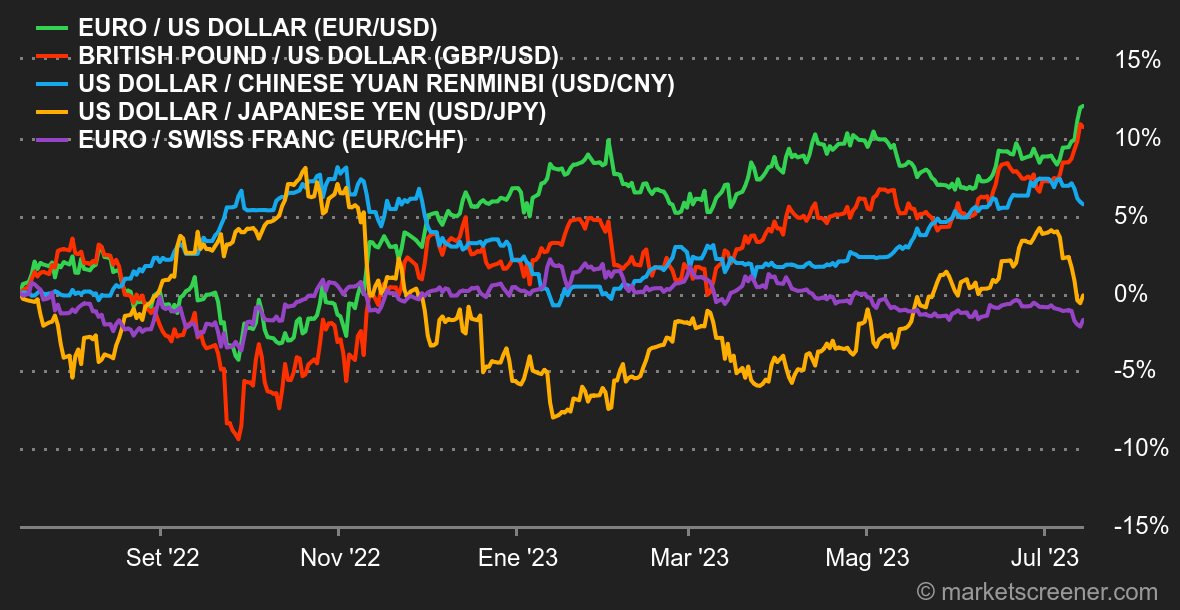

| Ambiente: Me huele a pivote. Atmósfera: Huele a pivote Si hubiera que recordar una sola estadística de la semana pasada, sería la inflación estadounidense (IPC). Con un +4,8% frente a una tasa anualizada esperada del 5% (excluidos alimentos y energía), eclipsó la subida de tipos de 25 puntos básicos del Banco de Canadá. Se acabaron los temores inflacionistas. ¡Se acabó el endurecimiento monetario! Así pues, sí, el 92% de los inversores siguen apostando por una subida de tipos en julio. Sin embargo, ¡sólo el 12,9% cree que la Fed volverá a subir los tipos en septiembre! ¿Ha llegado la hora del tan esperado giro? Los precios de producción (IPP subyacente), que se situaron en el +2,4% frente al +2,6% previsto, refuerzan este sentimiento. Aunque la suerte aún no está echada, basta con observar la evolución de los precios de los bonos para darse cuenta de que todo está perdido. El rendimiento de la deuda estadounidense a 2 años ha vuelto a sus máximos de octubre (5,08/11%), mientras que la deuda a 10 años ha caído por debajo de su máximo de marzo (4,09%), arrastrando al dólar a la baja y empujando al alza al oro y los índices. Para regocijo de los inversores de todo el mundo. Criptomonedas: El bitcoin ha subido un 3,5% desde el inicio de la semana y cotiza en torno a los 3.200 dólares en el momento de redactar este artículo. El éter, por su parte, ha superado claramente al líder del mercado de criptomonedas, subiendo un 7% en el mismo periodo para coquetear con el umbral psicológico de los 2.000 dólares. La subida de los criptoactivos esta semana se ha visto impulsada por el veredicto en el juicio a Ripple y su token XRP. Un veredicto que deja entrever un marco regulatorio más claro para las criptodivisas al otro lado del Atlántico, es decir, si un activo digital se considera un valor, o un título, o no. En cualquier caso, el mercado reaccionó positivamente a los anuncios realizados en torno al juicio de Ripple. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |