Cuando decimos disrupción, probablemente piense en la disrupción tecnológica provocada por los actores de Silicon Valley. Pero existe otro tipo de innovación disruptiva.

Hay que distinguir entre:

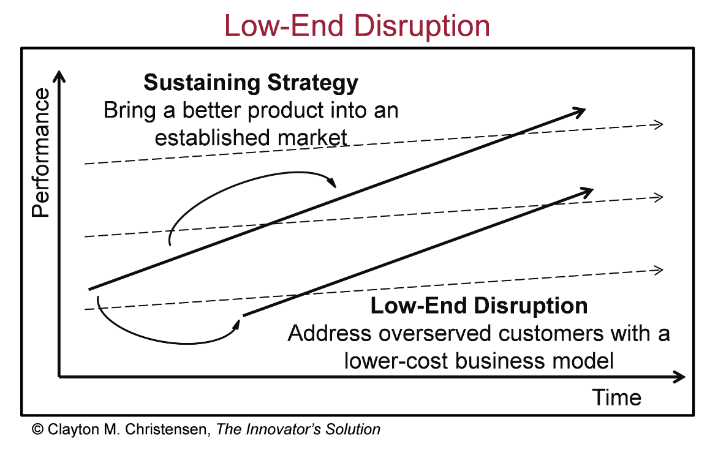

- Innovaciones sostenibles "sustaining", que permiten crear mejores productos con mayores beneficios para el cliente;

- Innovaciones de gama baja "low-end", que permiten ofrecer productos más baratos con beneficios aceptables para los clientes.

La disrupción en el extremo inferior del mercado, a menudo denominada "disrupción de gama baja" (low-end disruption en inglés), altera el orden establecido ofreciendo productos o servicios más sencillos y menos costosos que atraen a clientes hasta entonces desatendidos. Los disruptores de gama baja "low-end disruptors" compiten con éxito con los operadores tradicionales del sector reconfigurando sus cadenas de valor para producir un producto o servicio de una forma fundamentalmente distinta a la de sus homólogos. Estas soluciones suelen valorarse por su facilidad de uso, su precio asequible y su disponibilidad inmediata. Con el tiempo, los disruptores de este segmento enriquecen su oferta, añadiendo características y capacidades que les permiten competir con empresas establecidas y revolucionar sectores empresariales.

Los disruptores de gama baja se caracterizan por una oferta de calidad media a regular al principio, se dirigen a consumidores poco exigentes que quieren precios más asequibles y obtienen sus beneficios de volúmenes de venta elevados.

La disrupción de gama baja ofrece a las empresas la oportunidad de dirigirse a estos nichos con soluciones más sencillas y menos costosas. Al satisfacer las necesidades de clientes con presupuestos restringidos o requisitos específicos, las empresas pueden penetrar en nuevos mercados y estimular el crecimiento.

Esta forma de disrupción es necesaria cuando las empresas líderes de un sector se centran en los clientes más afluentes. Empezando desde la base del mercado, los nuevos competidores pueden establecerse firmemente y mejorar gradualmente su propuesta de valor. Esta táctica desafía a los líderes del mercado y les hace replantearse su estrategia. Los disruptores de gama baja suelen perturbar a los operadores tradicionales ofreciendo soluciones competitivas que, aunque menos completas al principio, resultan cada vez más atractivas con el tiempo.

La disrupción de bajo nivel puede impulsar la innovación en mercados que se han quedado estancados o se resisten al cambio. La llegada de esta forma de disrupción suele traer un soplo de aire fresco y fomenta la mejora continua. Estimula la innovación al animar a las empresas a buscar soluciones más rentables, mejorar sus procesos y desarrollar nuevas tecnologías. Este proceso beneficia no sólo a los propios disruptores, sino al sector en su conjunto.

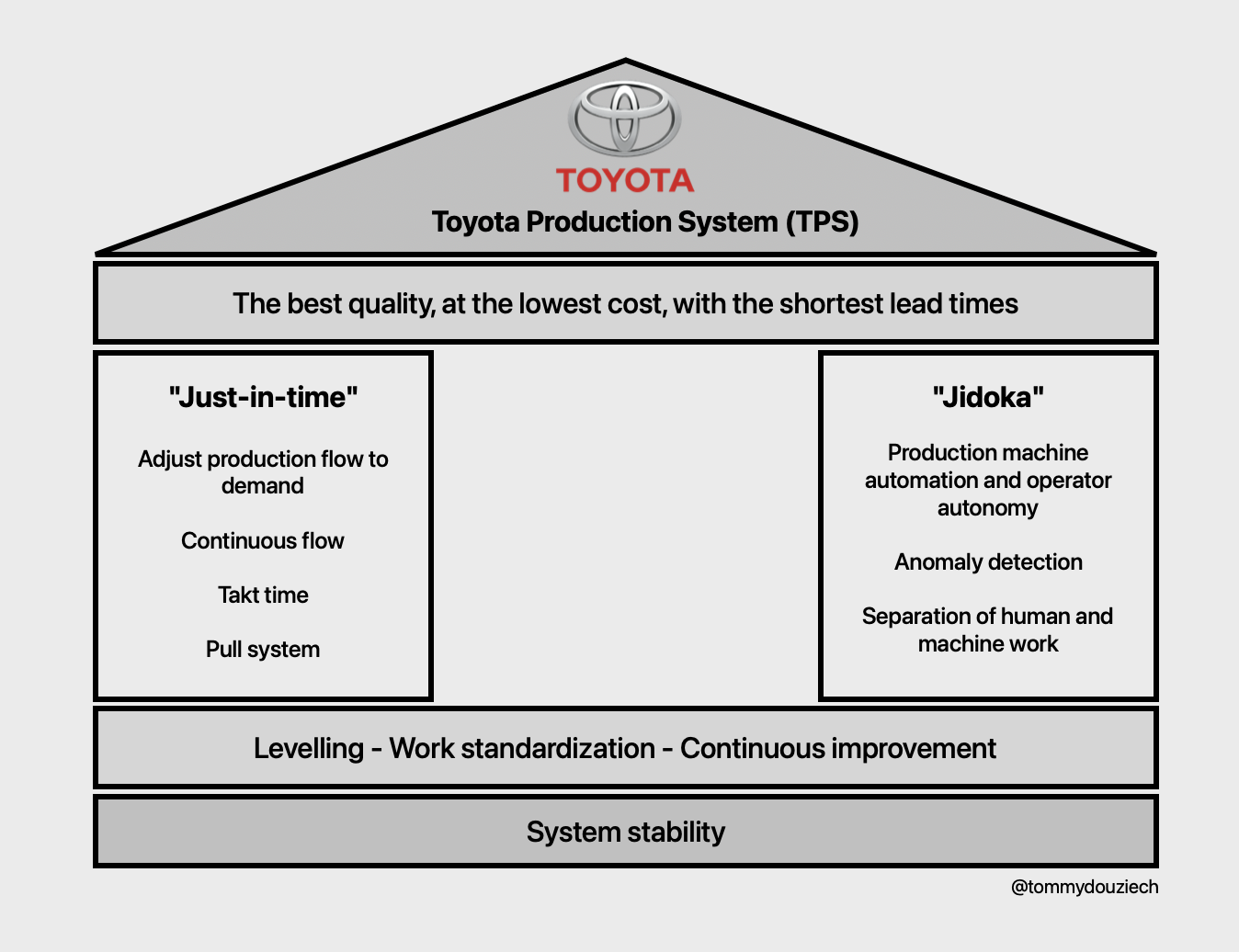

Tomemos algunos ejemplos emblemáticos de tres actores que han perturbado sus respectivos sectores: Toyota, Costco Wholesale y Ryanair.

- Toyota:

Toyota, el gigante japonés del automóvil, inició su incursión en el mercado estadounidense en 1957. En aquella época, la industria automovilística estaba dominada por los fabricantes estadounidenses, con gigantes como General Motors, Ford y Chrysler (Stellantis) a la cabeza. Toyota, entonces relativamente pequeña y desconocida fuera de Japón, tuvo que enfrentarse a un mercado extremadamente competitivo y a consumidores fieles a las marcas americanas.

Sistema de producción Toyota

- Costco Mayorista:

La innovación de Costco radica en su modelo de negocio de club de almacenes, que ha trastornado el mercado de la gran distribución. Al comprar al por mayor y limitar los márgenes de beneficio, Costco ha podido ofrecer precios muy inferiores a los de sus competidores. Este modelo ha obligado a los minoristas tradicionales a revisar sus estrategias de precios y almacenamiento. En términos de innovación, Costco fue uno de los primeros en adoptar el concepto de vender productos con su propia marca, Kirkland Signature, lanzada en 1995. Estos productos ofrecen una calidad comparable a la de las marcas nacionales, pero a un precio inferior, lo que ha reforzado la fidelidad de los clientes y aumentado los márgenes de la empresa.

El concepto de venta al por menor es el siguiente: los clientes pagan una cuota anual de afiliación (60 dólares estándar) que les da acceso a las tiendas durante un año, y a cambio Costco aplica una estrategia de precios bajos todos los días (Strategy EDLP - Every Day Low Price) marcando un 14% en los productos de marca y un 15% en los productos de marca blanca, lo que hace que los precios sean muy, muy bajos. Se trata de una propuesta de consumo muy sencilla y honesta, ya que la cuota de socio compra la fidelidad del cliente (y supone casi todo el beneficio) y Costco vende a cambio mercancía y se limita a cubrir los gastos de funcionamiento. Y lo que es más, al respetar un margen de beneficio estándar, el ahorro obtenido gracias a las compras o a la escala se devuelve al cliente en forma de precios más bajos, lo que fomenta el crecimiento y amplía los beneficios de la escala.

Algo muy importante para el fundador Jim Sinegal era que la empresa mantuviera esta política de precios a largo plazo para construir la imagen de marca de Costco y reforzar la fidelidad de los consumidores. Jim Sinegal fue el primero en pronunciarse en contra de las estrategias de promoción de precios (Strategy Hi-Lo - High-Low Prices), que aún utilizan hoy en día la mayoría de los minoristas, que intenta influir en el tráfico de las tiendas subiendo y bajando artificialmente los precios. En Costco, el consumidor lo sabe: el precio es un 14% o un 15% más alto que el precio al por mayor, y punto. Esta transparencia ha contribuido en gran medida a que Costco sea la cadena favorita de los estadounidenses y la de mayor fidelidad.

Aunque esta estrategia es fácil de entender, puede resultar difícil de aplicar. De hecho, el acto de adquirir una afiliación tiene el efecto de aumentar la notoriedad de la empresa entre el cliente de la misma forma que las empresas de bienes de consumo esperan conseguir con la publicidad convencional. En Costco, el consumidor ha elegido comprometerse con el minorista y la razón por la que compra es que los productos tienen un margen máximo del 14% sobre el coste. Este margen es la mitad del de Walmart. Ganar dinero con márgenes brutos tan bajos es un arte en sí mismo, y obviamente implica un cierto grado de riesgo si las operaciones decepcionan. Por tanto, Costco debe asegurarse de que sus costes de explotación sean lo más bajos posible y de que los precios al por mayor sean lo más competitivos posible. Para lograrlo, la empresa mantiene el máximo número de artículos en una tienda (alrededor de 4.000 SKU) y cada local se subasta a los proveedores. Costco espera que sus proveedores ofrezcan sistemática y voluntariamente el precio de adquisición más bajo posible para todos los artículos; de lo contrario, quedan vetados permanentemente como fuente de compra.

Por último, la empresa apuesta por el crecimiento de sus ventas, que actúa como un círculo virtuoso. Costco se beneficia de un increíble efecto de escala, y el ahorro realizado en costes operativos se traslada a los clientes en forma de precios siempre competitivos y una oferta cada vez de mayor calidad. Aunque muchas empresas buscan beneficiarse del efecto de escala, pocas trasladan sus beneficios a los clientes bajando sus precios. La obsesión de Costco por compartir los beneficios de la escala con el cliente hace que el futuro de la empresa sea mucho más predecible y menos arriesgado que el de la empresa media.

El Flywheel de Costco Wholesale

Nick Sleep, un conocido inversor, describió Costco como una versión comercial del movimiento perpetuo en su famoso artículo "Perpetual Growth Machine" del 22 de febrero de 2005. Ya entonces explicaba la capacidad de Costco para continuar las operaciones lanzadas sin que se requiera energía adicional para mantenerlas.

"La ventaja de Costco es su bajísima base de costes, pero ¿de dónde procede? No de terrenos baratos, ni de salarios baratos, ni de ninguna otra cosa, sino de mil decisiones diarias para ahorrar dinero donde no hace falta gastarlo. Ese ahorro se devuelve a los clientes en forma de precios más bajos, el cliente corresponde y compra más producto, lo que desencadena un círculo virtuoso de retroalimentación". - Nick Sleep

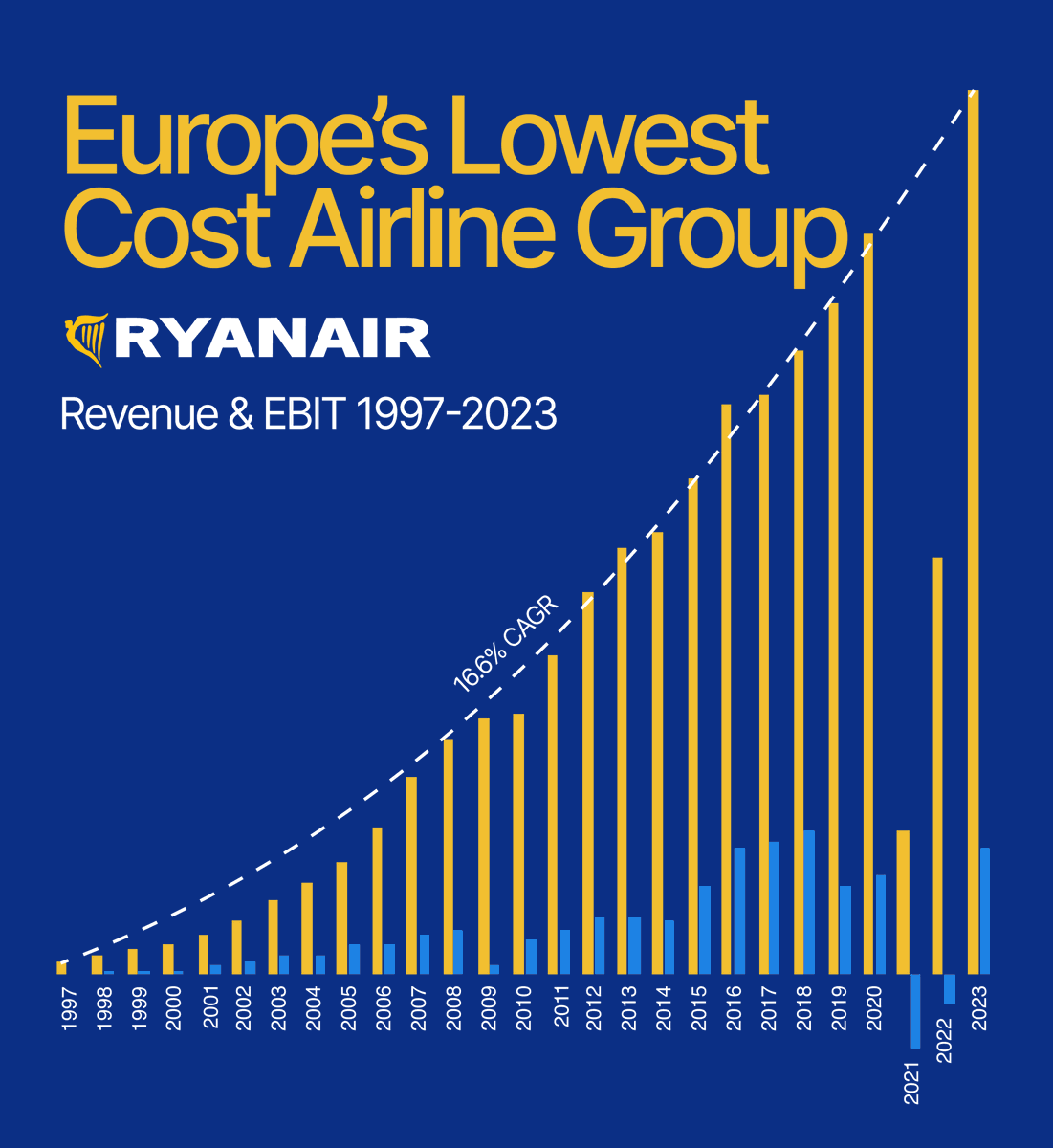

- Ryanair

Crecimiento de Ryanair entre 1997 y 2023

Fuente: Quartr

Estas tres empresas comparten algunos rasgos. En primer lugar, el atractivo de los disruptores de gama baja es su resistencia frente a la competencia. Al principio, las empresas tradicionales no suelen recelar demasiado de estos nuevos actores. Se dicen a sí mismas que estos nuevos competidores no juegan en el mismo terreno. Pero con el tiempo, estabilizan su modelo de negocio, ganan cuota de mercado y empiezan a invadir segmentos más generalistas. En ese momento, las cosas suelen ponerse muy difíciles para los operadores tradicionales. General Motors sufrió mucho con el auge de Toyota, al igual que Lufthansa con la llegada de Ryanair. A veces, los operadores tradicionales acaban lanzando una contraofensiva basada en una guerra de precios. Pero esto no suele funcionar, sencillamente porque su estructura de costes es más elevada, lo que les impide comprometerse plenamente con esta estrategia, un ingrediente esencial para el éxito. Esta previsibilidad a la hora de captar el valor disruptivo de una industria es su mayor fortaleza.

Como inversor, estas empresas pueden ser valores muy interesantes para añadir a su cartera. Por lo general, combinan una senda de crecimiento más sostenible con una mayor previsibilidad en su modelo de negocio, por las razones expuestas anteriormente.