Biografía

Su filosofía de inversión

La filosofía de inversión de Terry Smith es muy similar a la del Oráculo de Omaha, de ahí su apodo de "el Warren Buffett inglés". Puede resumirse en tres puntos: comprar empresas de calidad, no pagar de más por ellas y luego no hacer nada. Terry Smith tiene una visión a largo plazo de la inversión. Quiere comprar y mantener sus posiciones durante mucho tiempo, al menos mientras no se cuestione su tesis de inversión.

Terry Smith busca adquirir empresas :

- empresas de alta calidad capaces de mantener un alto rendimiento del capital de explotación empleado ;

- cuyas ventajas competitivas son difíciles de reproducir

- no requieren un apalancamiento significativo para generar rendimientos

- tienen un alto grado de certidumbre de crecimiento a través de la reinversión de sus flujos de caja a altas tasas de rendimiento

- resistentes al cambio, en particular a la innovación tecnológica; y

- se consideran atractivamente valoradas.

El gestor de Fundsmith también aplica una serie de principios clave (no-rules) que se impone a sí mismo para mantener su filosofía y maximizar la rentabilidad:

- Sin comisiones de rendimiento;

- Sin comisión inicial;

- Inversiones con sentido común;

- Sin apalancamiento ni derivados;

- Sin ventas al descubierto;

- Sin market timing;

- Sin seguir los índices;

- Sin trading;

- Sin hedging.

Smith utiliza a menudo la analogía del Tour de Francia para explicar su filosofía de inversión a largo plazo. Sostiene que no tiene sentido buscar un gestor de fondos que pueda rendir bien en todas las condiciones de mercado, comparándolos con los ciclistas del Tour de Francia, que "nunca ha sido ganado por un corredor que haya ganado todas las etapas, y nunca lo será". Al igual que el Tour de Francia, la inversión es una prueba de resistencia, y el ganador será el inversor que encuentre una buena estrategia o un buen fondo y se aferre a él.

Su rendimiento

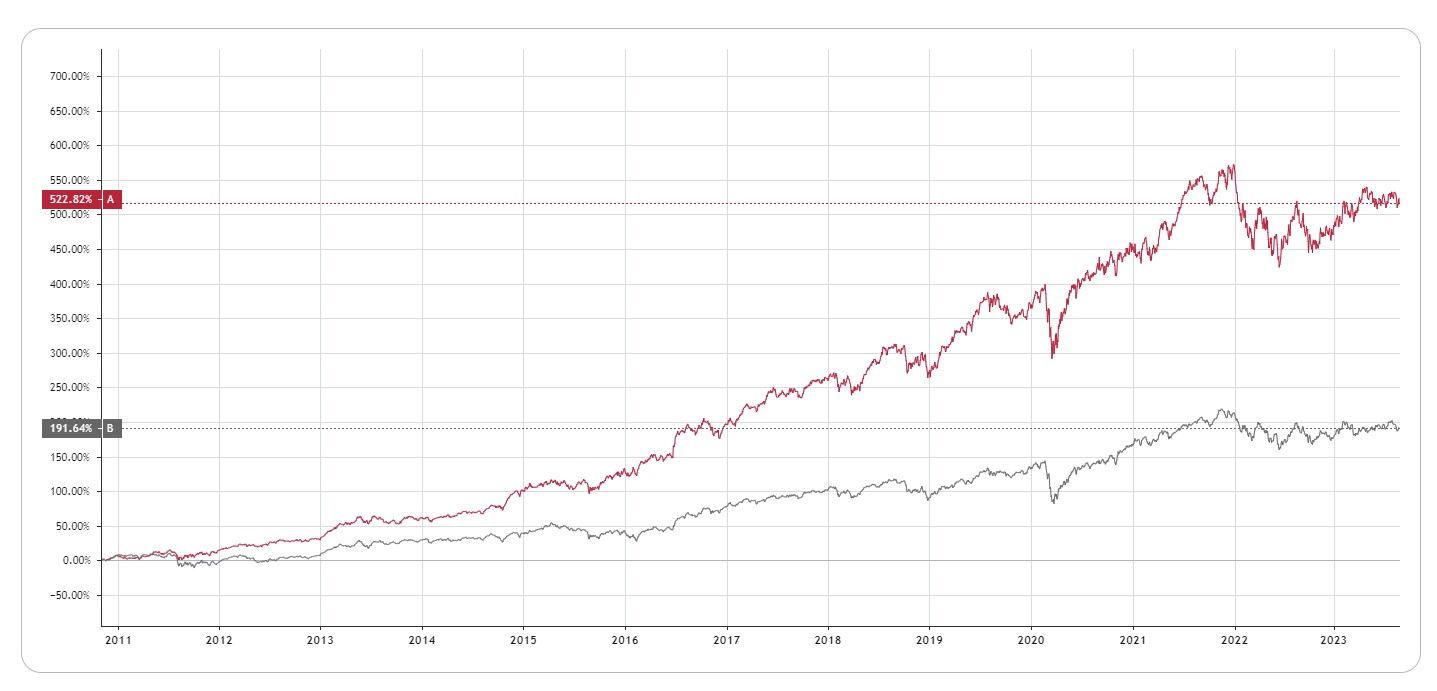

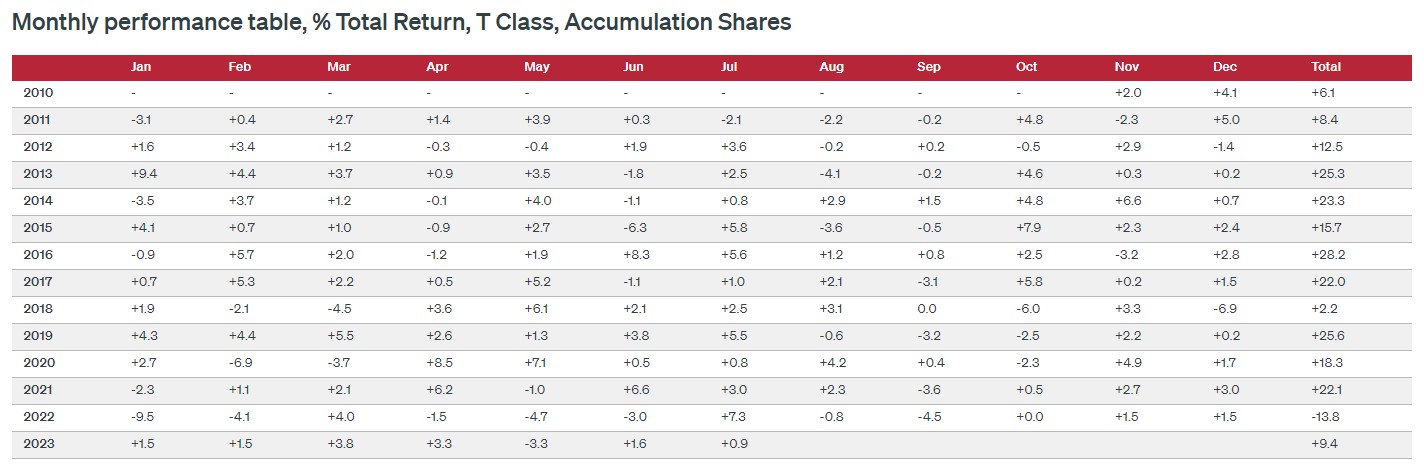

Desde su creación el 3 de noviembre de 2010 hasta el 25/08/2023, el Fundsmith Equity Fund T Acc (en GBP) ha generado una rentabilidad total del +522%, frente al +191% de su índice de referencia. Esto supone una rentabilidad muy superior a la del mercado, con un CAGR del 15,6% para el fondo frente al 9% de su índice de referencia.

Fuente : Fundsmith

Fuente : Fundsmith

Su cartera

Fiel a su filosofía de inversión, su cartera se compone de empresas de calidad, a menudo líderes del mercado, con grandes moats, como Microsoft, L'Oréal, Novo Nordisk, LVMH, Meta Platforms, Stryker, Idexx Laboratories, Visa, McCormick, Philip Morris, etc.

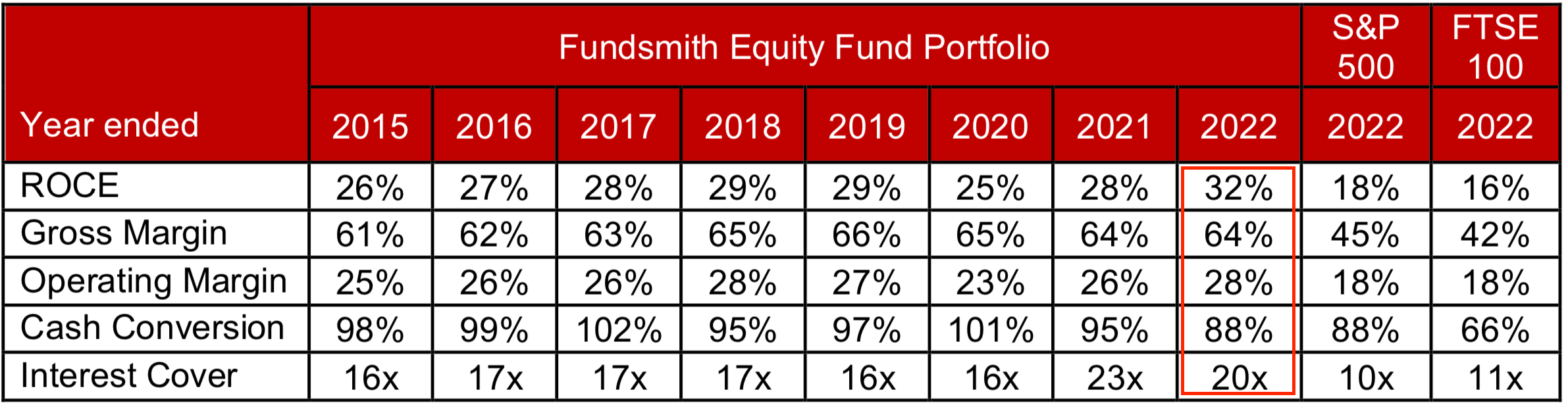

Terry Smith sigue de cerca determinados datos fundamentales a la hora de seleccionar y supervisar sus posiciones. En concreto, utiliza el ROCE (Return On Capital Employed), el margen bruto y el margen de explotación (= margen EBIT), así como el Interest Coverage Ratio (EBIT/Interest expense), es decir, ratios de rentabilidad, rentabilidad y solvencia. Evidentemente, utiliza otros datos, pero estos cinco nos dan una buena idea de las empresas que podrían interesarle en el futuro.

Para entender los ratios de rentabilidad: "Todo lo que hay que saber sobre el rendimiento del capital".

Estas primeras líneas (sólo las que pesan más del 1% en su cartera):

Según su última presentación a los inversores, la empresa media de su cartera tiene :

- UN ROCE > 30%.

- Un margen bruto > 60%.

- Un margen (EBIT) > 25%.

- una conversión de caja > 80%

- una cobertura de intereses > 15x

Fuente: Fundsmith

Por ello, me he tomado la molestia de buscar empresas que cumplan estos cinco criterios y los niveles de exigencia de Terry Smith. He aquí 7 empresas que Terry Smith (todavía) no tiene en cartera y que cumplen estos criterios. No me sorprendería ver al menos una de estas empresas en su cartera en un futuro próximo.

He aquí algunas de ellas: