Las próximas dos semanas serán mucho menos intensas que las últimas, al menos en lo que respecta a las noticias de las empresas, pero mucho más intensas que la segunda mitad del mes, cuando los mercados se hundirán en una especie de letargo de agosto, un merecido descanso tras un periodo rico en publicaciones. Por decirlo de forma más explícita, dentro de quince días no ocurrirá gran cosa antes del inicio del nuevo curso escolar, pero antes, analistas e inversores seguirán teniendo trabajo y no podrán evitar una sobredosis de resultados semestrales, ya que continuarán las publicaciones de empresas, con algunos grandes nombres en el menú, como Axa (hoy), Alibaba (martes), Sony (miércoles), Moderna (jueves) y Allianz (viernes).

La macroeconomía también estará en el orden del día. La semana que se avecina será rica en indicadores con los PMI manufactureros y de servicios de julio de varias economías, como Japón, la zona euro y Estados Unidos. Quedémonos con las últimas cifras de la actividad industrial china, que se ralentizó en julio, debido a una combinación de factores negativos como el aumento de los precios de las materias primas, las operaciones de mantenimiento, pero también a causas exógenas como las catastróficas inundaciones que afectaron al este del país. Mientras esta mañana llueven los comentarios negativos sobre esta desaceleración, tratemos de subrayar que la actividad no se contrajo, ya que el PMI manufacturero de julio se situó por encima del umbral de los 50 puntos, precisamente en 50,4 puntos (frente a un consenso de 50,8 puntos).

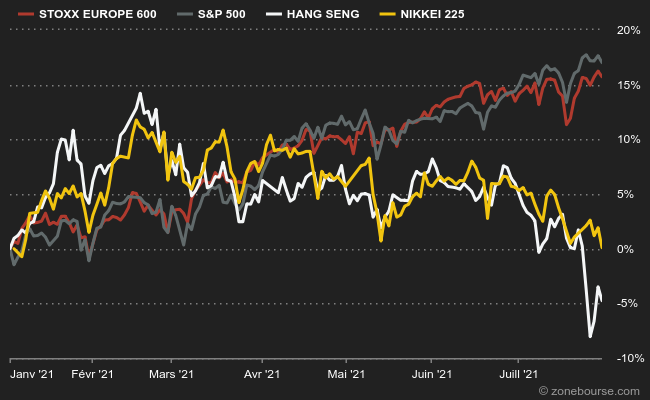

Terminaré la actualización de esta mañana con un repaso a la evolución de los índices. El mes de julio terminó con buenos resultados en la bolsa, pero no para todos. El resultado fue un poco mixto, con la apisonadora estadounidense por un lado, alimentada por el insaciable apetito de los inversores por los valores tecnológicos, que sigue siendo fuerte. El Nasdaq100 subió un 2,78% en julio. Europa no tiene nada que temer del Stoxx Europe 600 NR, que registró un respetable resultado de +1,97% durante el mes pasado. Por otra parte, el ambiente en Asia sigue siendo sombrío, con el Nikkei (-5,24%) y, sobre todo, el Hang Seng (-10,12%) cayendo fuertemente en el mes. Desde el primero de enero, más de siete meses, la situación sigue siendo exactamente la misma. A continuación he incluido un gráfico de la evolución anual de los principales índices mundiales, para que pueda juzgar por sí mismo.

Evolución de los índices desde el 1 de enero 2021

Fuente: MarketScreneener.com

Otras noticias económicas y financieras para recordar este fin de semana:

- Israel, Washington y Londres acusan a Irán de ser responsable del ataque a un petrolero en el Mar de Arabia.

- Más países aumentan sus ambiciones climáticas.

- Los senadores estadounidenses completan la revisión del plan de infraestructuras.

- Pekín crea un fondo de rescate de 32.500 millones de dólares para sus empresas estatales.

- Los bancos de la Unión Europea obtuvieron buenos resultados en las pruebas de resistencia realizadas por la Autoridad Bancaria Europea.

Los mercados asiáticos comienzan el mes en positivo. El Hang Seng sube un 0,92%, mientras que el Nikkei sube casi un 2%. A su paso, los indicadores adelantados son alcistas en Europa. Se espera que el IBEX35 suba un 0,33% a primera hora de la mañana.

Lo más destacado de la actualidad económica

Hoy se publicarán los PMI manufactureros definitivos de julio de las principales economías. En Estados Unidos, se completarán con el ISM y el gasto en construcción (16:00). Esta mañana se anuncia el PMI manufacturero japonés en 53 puntos, más dinámico de lo esperado.

El euro perdió algo de altura frente al dólar, situándose en 1,867 dólares. La onza de oro vuelve a bajar a 1814 USD. En el mercado del petróleo, el WTI está a 73,65 dólares, mientras que el Brent está a 75,15 dólares. La deuda estadounidense ofrece un rendimiento a 10 años del 1,22%. El Bitcoin ha bajado a 39700 dólares.

Principales cambios en las recomendaciones

- Amadeus: Jefferies está en Buy, pero revisa su objetivo a la baja de 73 a 72 euros.

- Atos: Exane rebaja su opinión a neutral con un precio objetivo de 44 euros.

- Bureau Veritas: Credit Suisse eleva su objetivo de 26,5 a 30,5 euros.

- Clariant: Goldman Sachs mantiene su calificación neutral y ajusta su objetivo de 20,20 a 20,50 CHF.

- Fresenius: Credit Suisse es neutral y eleva su objetivo de 40 a 44 euros.

- Holcim: DZ Bank eleva su precio objetivo de 67 a 71 CHF.

- L'Oréal: RBC mantiene su opinión de "rendimiento en línea" y eleva su objetivo a 258 euros desde 235 euros.

- Lonza: Julius Bär eleva su precio objetivo a 720 CHF desde 610 CHF.

- Renault: RBC mantiene su calificación neutral y eleva su objetivo a 32 euros desde 27 euros. HSBC eleva su opinión a comprar y aumenta su objetivo de 38 a 43 euros.

- Roche: JP Morgan eleva su precio objetivo a 360 CHF desde 310 CHF.

- Siemens Healthineers: JP Morgan se pone largo y sube su objetivo de 54,40 a 58,70 euros.

- Schneider Electric: Credit Suisse está en posición de compra y eleva su objetivo de 155 a 160 euros.JP Morgan aumenta su objetivo de 145 a 160 euros.

- Valeo: Barclays rebaja su objetivo de 32 a 28 euros.

En el mundo

Anuncios

- Square adquiere la australiana Afterpay por 29.000 millones de dólares.

- Pfizer y Moderna suben el precio de sus vacunas contra el coronavirus en Europa, según el Financial Times.

- Zoom Video Communications paga 85 millones de dólares para resolver las demandas sobre privacidad.

- Vonovia y Deutsche Wohnen quieren fusionarse.

- Heineken espera que el beneficio de todo el año se mantenga por debajo de los niveles de 2019.

- HSBC triplica su beneficio en el primer trimestre.

- El cementero brasileño CSN Cimentos está interesado en las operaciones de Holcim en Brasil.

- La empresa minera estatal chilena Codelco, la mayor productora de cobre del mundo, multiplica por diez sus beneficios en el primer semestre.

- Principales publicaciones de resultados. HSBC Holdings, Heineken, Axa, Global Payments, NXP Semiconductors, Ferrari, Take-Two Interactive ...

Lecturas

- La inteligencia artificial aún está en sus inicios (MarketScreener).

- Square acuerda la adquisición de Afterpay por 29.000 millones de dólares en una operación totalmente bursátil ( Wall Street Journal en inglés).

- El organismo de control de valores de China busca una cooperación más estrecha con Estados Unidos (Nikkei Asia en inglés).

- El Supremo multa al Santander con 5,6 millones por incumplir la norma de blanqueo de capitales (El País).