Las compañías aéreas de bajo coste, o de bajo coste, según el lado en que se encuentre, no han reinventado el agua caliente. Simplemente apostaron que los viajeros estarían dispuestos a sacrificar el servicio por el precio. Y tenían razón. Empecemos por ver su ahorro en comparación con la oferta de las aerolíneas tradicionales.

En resumen, el ahorro procede de cuatro ámbitos principales:

- La reducción de los servicios y las comodidades de viaje al máximo. En algunos casos (Ryanair) hasta el extremo.

- Reducción de los horarios de los vuelos de corta distancia en las rutas muy transitadas.

- Reducir al máximo el número de modelos de aviones diferentes en la flota para agrupar los costes de mantenimiento.

- Arrendamiento de terminales aeroportuarias "secundarias" (por ejemplo, Beauvais en Francia).

Por tanto, los márgenes brutos hiperpresionados obligan a estas empresas a comprimir al máximo los costes de explotación. Sin embargo, esto no les protege de las brutales realidades de la industria aérea, es decir, un :

- Cíclico con grandes estructuras de costes fijos incompresibles.

- Muy expuestos a las fluctuaciones económicas y a los precios del petróleo

- Muy competitivo, lo que anula cualquier poder de fijación de precios "pricing-power" y los hace bajar.

- Con un requisito de capital extremadamente alto.

Además, por mucho que estas empresas de bajo coste hayan innovado realmente al entrar en el sector y hayan captado importantes cuotas de mercado, las grandes empresas tradicionales han respondido a esta amenaza oponiéndose a ellas con sus propios servicios de bajo coste "low-cost". En Europa Occidental, su progreso parece haber alcanzado la madurez.

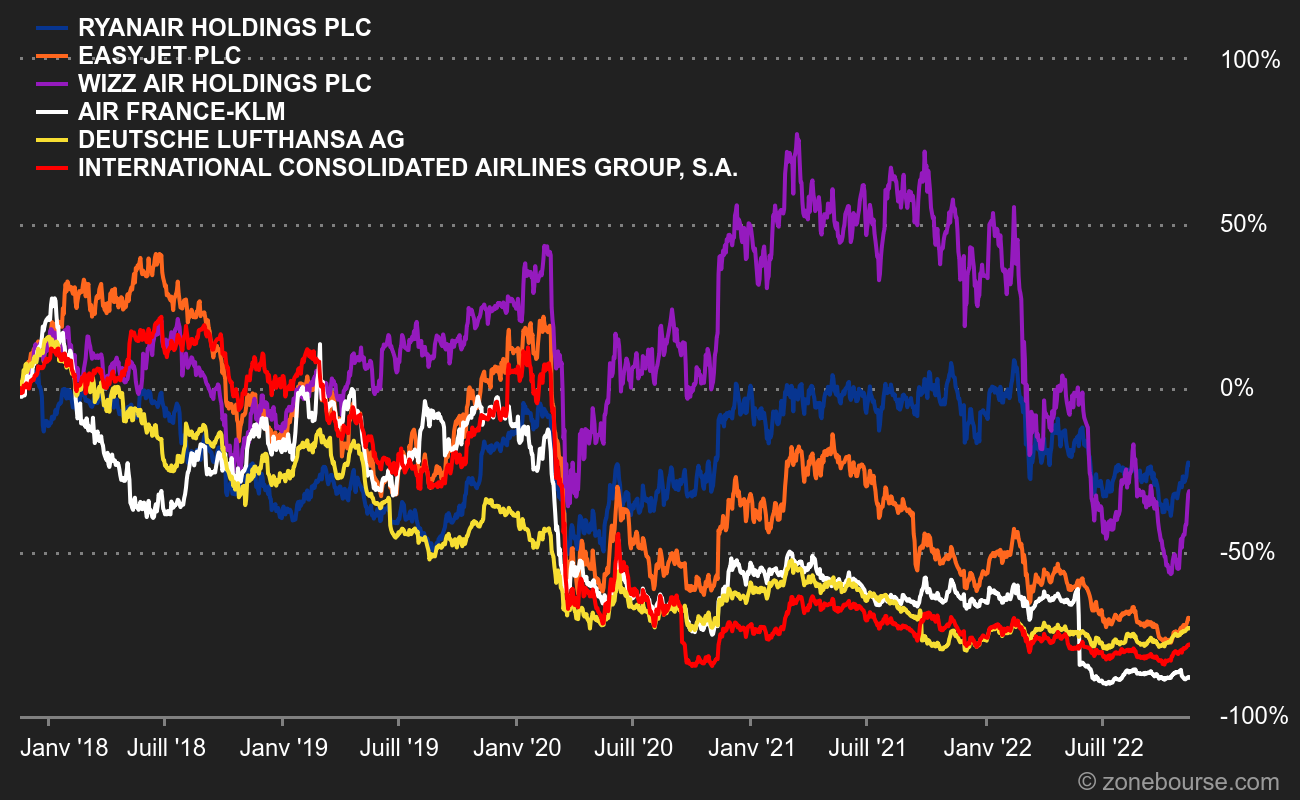

Tres grandes actores europeos del sector

Ryanair es la pionera del sector. La aerolínea irlandesa tiene un fundador carismático y una comunicación de marca extravagante que suele ser noticia en el Canal de la Mancha. Véase, por ejemplo, su feed de Twitter (divertidísimo) y esta colección de citas ingeniosas de O'Leary en The Guardian.

Su gran rival, EasyJet, tiene problemas recurrentes con su gestión y sus operaciones, señal de una cultura corporativa mucho más débil que la de Ryanair. La empresa ya tenía problemas, pero la pandemia habría acabado con ella si no hubiera sido capaz de reunir rápidamente 5.500 millones de libras en deuda y capital. Aquí es donde vemos el efecto (positivo o negativo, es discutible) de las intervenciones de los bancos centrales, porque sin las facilidades de crédito puestas en marcha, una empresa como EasyJet probablemente habría desaparecido.

Por último, Wizz Air, el aspirante húngaro, que trató de aprovechar la ganancia para comprar EasyJet del desguace. Pero el intento no tuvo éxito, ya que los mercados financieros salvaron la empresa. Wizz se está desarrollando de forma muy agresiva en Europa con dos elementos clave, su clientela objetivo (la emergente clase media de Europa del Este) y sus menores costes laborales. Wizz Air, al igual que Ryanair, es un actor "genéticamente" agresivo (¡incluso sin O'Leary!) y acaba de anunciar un plan de expansión en Oriente Medio a través de una empresa conjunta en Abu Dhabi.

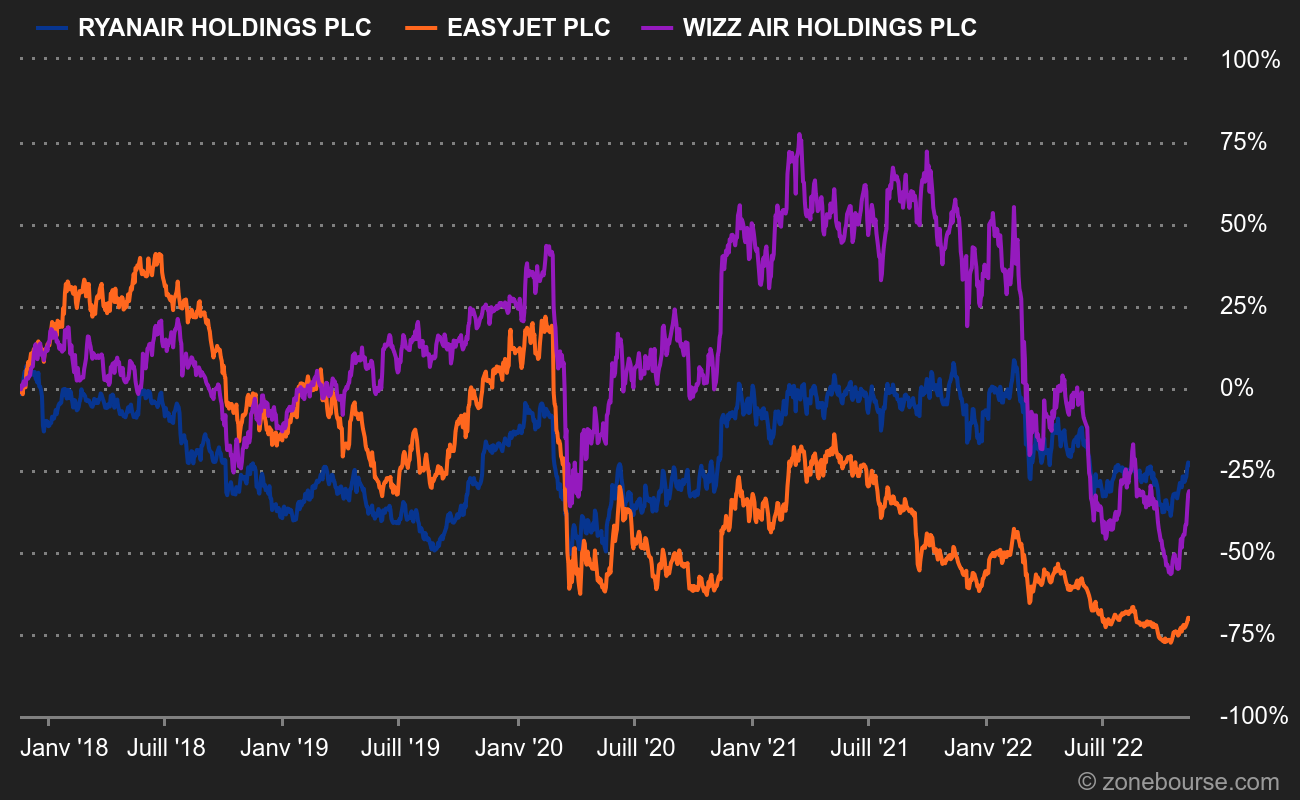

Más de 5 años, caminos difíciles, pero aún más para EasyJet

Fuente: MarketScreener

Echemos un rápido vistazo a la dinámica financiera de las tres empresas, en términos generales:

La aerolínea irlandesa experimentó un fuerte crecimiento entre 2012 y 2020, con unos ingresos que pasaron de 4.400 millones de euros a 8.500 millones. Luego vino el declive relacionado con la pandemia, cuyas cicatrices aún son visibles: sólo 4.500 millones de euros de ingresos en el ejercicio 2021/2022. Ryanair tiene la mayor rentabilidad de las tres compañías analizadas, debido a un control de costes más agresivo. Cualquiera que haya volado en sus aviones entiende inmediatamente de qué estamos hablando. A lo largo de la década que corresponde a un ciclo completo (2012/2022), desde la crisis del euro hasta la pandemia, Ryanair consigue generar efectivo para sus accionistas, lo que en sí mismo es una hazaña en el transporte aéreo civil. En total, 4.500 millones de euros, es decir, una media de 450 millones de euros al año. Pues bien, señalemos que los beneficios contables parecen sobrestimar la capacidad de beneficio real, como suele ocurrir en las actividades intensivas en capital, en las que las inversiones son superiores a las amortizaciones. La asignación de capital también es bastante inusual, ya que todos los beneficios se dedican a la recompra de acciones, con una valoración media durante el ciclo de 12 veces el EBIT. Esto está muy lejos de ser una acción de "value". Ryanair aún tuvo que endeudarse para pasar a Covid. La deuda neta (1.400 millones de euros) oscila entre 3 y 4 veces la rentabilidad anual "normalizada".

La compañía británica ha seguido la misma trayectoria que Ryanair, pero a un ritmo más lento. Los ingresos pasaron de 3.400 millones de libras a 5.000 millones de libras entre 2011 y 2019. Pero están en caída libre con sólo 1.500 millones de dólares el año pasado. Por otra parte, el grupo nunca ha generado beneficios en efectivo para sus accionistas: está peor gestionado que Ryanair. Los márgenes de EasyJet son los más bajos de las tres compañías consideradas aquí. El grupo ha tenido que compensar con ampliaciones de capital y deuda. Wizz Air intentó comprar EasyJet en septiembre de 2021 por 1.200 millones de libras, pero fue rechazada. No cabe duda de que hay potencial para dar un giro al negocio, pero el historial no lo avala.

La dinámica del volumen de negocio es similar: la facturación pasó de 766 millones de euros a 2.700 millones entre 2012 y 2020. Antes de volver a caer a 1.600 millones de euros tras la pandemia. A diferencia de sus dos rivales, Wizz está muy endeudada (2.800 millones de euros), ya que no hubo ninguna ampliación de capital para superar el obstáculo de la covacha. La historia dirá si fue una buena idea. La empresa húngara generó 1.100 millones de euros de beneficios en efectivo durante el último ciclo, lo que es considerable teniendo en cuenta el tamaño de la empresa y su historia relativamente reciente (pero que se centró en 2019, que fue quizás un tope de ciclo). A cambio, este efectivo no se devuelve a los accionistas, sino que se utiliza para impulsar el crecimiento y, como se ha mencionado, un posicionamiento de precios muy agresivo. En los primeros nueve meses de 2022, las cuentas se resienten por la desafección de los europeos por los viajes en avión y los altos precios de la parafina. Aparentemente, Wizz no ha optado por cubrir sus apuestas, lo que refuerza el aspecto agresivo de su perfil.

Para concluir, estamos ante un expediente algo "star", Ryanair, ricamente valorado. Una compañía aérea en declive, EasyJet. Y un outsider agresivo con mucha deuda, Wizz Air. El mérito de estas compañías es que han sobrevivido e incluso (salvo EasyJet) han generado beneficios, lo que ya es una hazaña en el transporte aéreo, pues las grandes compañías europeas son gigantescas incineradoras de efectivo, al menos hasta la fecha. Pero nuestra conclusión es prudente: la tesis de inversión es frágil y el sector acumula muchos de los riesgos de la época. ¿Por qué molestarse en cuestiones complicadas cuando hay inversiones más sencillas y menos arriesgadas? Todo inversor debería hacerse esta pregunta.