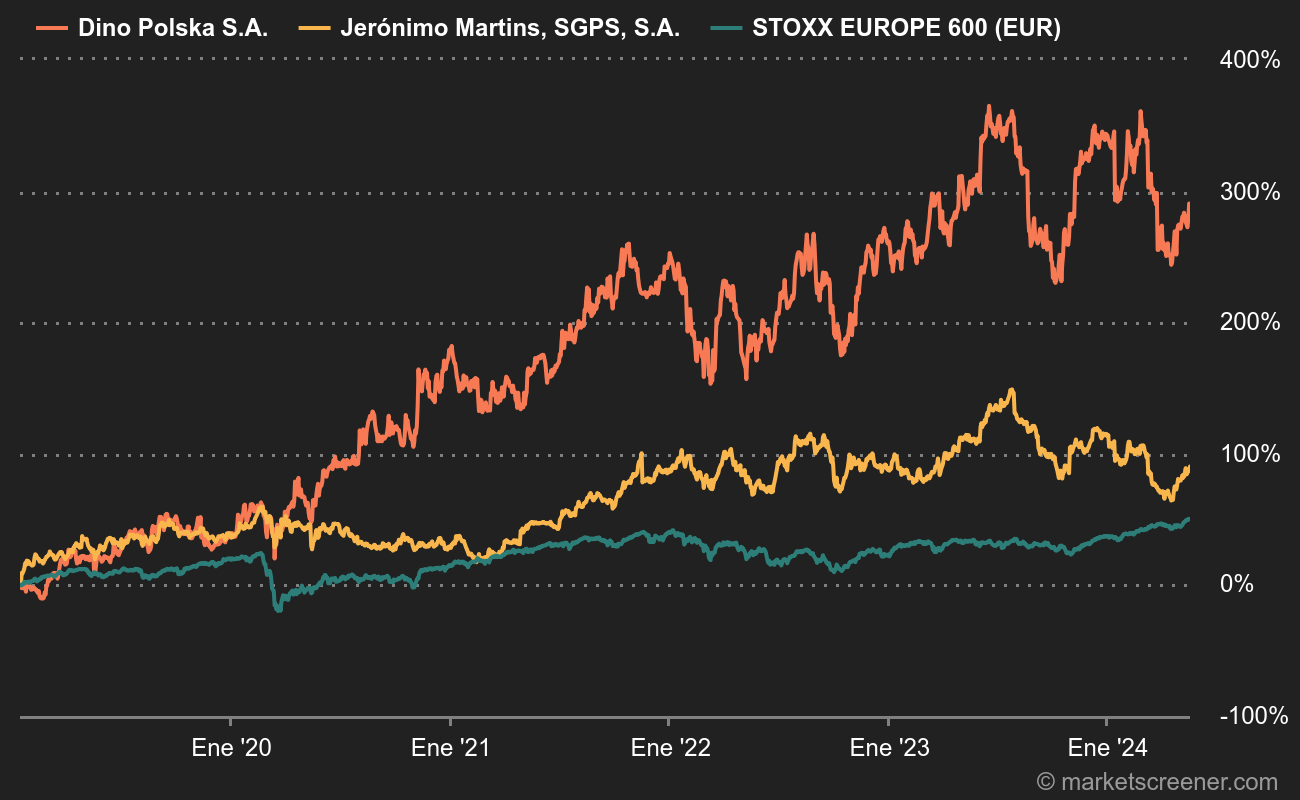

Jeronimo Martins, uno de los operadores de supermercados y tiendas de alimentación con más éxito de Europa, tuvo un final de año más difícil de lo esperado. Su cotización cayó, arrastrando a la de su competidor en el mercado polaco, Dino Polska.

El distribuidor Jeronimo Martins es un pájaro raro en cuanto a la distribución de sus activos. La empresa portuguesa opera en su mercado nacional, Colombia, y en Polonia, con diferencia su mayor mercado (68% de los ingresos). Como resultado, la empresa ha sido durante mucho tiempo un billete fácil para jugar con la fortaleza de la economía polaca. De hecho, el precio de la acción se ha más o menos triplicado en diez años, excluidos los dividendos, una señal de la buena salud que MarketScreener resumió recientemente en este artículo.

Anoche, el grupo anunció que sus ventas habían aumentado un 21%, hasta 30.600 millones de euros en 2023. La cadena polaca de descuento Biedronka aportó 21.500 millones de euros (+22%). Sin embargo, el mercado está decepcionado y ha castigado brutalmente la acción, así como a su rival Dino Polska, analizada aquí no hace mucho.

Dino Polska, el operador polaco puro del sector, viene de un buen periodo bursátil - Fuente: MarketScreener

"Los resultados de Biedronka y Ara son más débiles que el consenso", señalaba UBS esta mañana. Ara, la filial colombiana de descuento, sólo representa el 4% de las ventas. Jefferies es más directo y explica que los ingresos de final de año "confirman una situación más ajustada tanto en Polonia como en Colombia, con volúmenes más débiles de lo esperado en el primer país, incluso en comparación con las expectativas, que se habían atemperado en las últimas semanas". La firma de análisis cree que la capacidad de Biedronka para defender sus márgenes ante la creciente diferencia de precios con el mercado y la caída de los volúmenes dominará las conversaciones. Jefferies ve difícil que la empresa pueda salir a corto plazo de esta ecuación tan desfavorable.

Jerónimo Martins, SGPS, S.A. es un Grupo que posee activos en el sector de la alimentación, principalmente en la distribución, con posiciones de liderazgo de mercado en Polonia y Portugal. En 2023, el Grupo registró unas ventas de 30.600 millones de euros y un EBITDA de 2.200 millones de euros. El Grupo contaba con un total de 134.379 empleados y cerró 2023 con una capitalización bursátil de 14.500 millones de euros en la bolsa Euronext de Lisboa. En Polonia, Biedronka, que representa el 70% de las ventas del Grupo y el 85% de su EBITDA, es una cadena de tiendas de alimentación y el líder indiscutible de la distribución alimentaria y en 2023 siguió aumentando su cuota de mercado. También en Polonia, Hebe se centra en la venta al por menor especializada de productos de salud y belleza, gestionando un considerable surtido de productos a precios competitivos y un servicio de consulta en tienda. A finales de 2023, Hebe abrió dos tiendas en Chequia, destinadas a poner rostro a la presencia de la marca en este país, donde el crecimiento se impulsará a través del comercio electrónico. En Portugal, el Grupo ocupa una posición de liderazgo en la distribución alimentaria. Explota las enseñas Pingo Doce y Recheio, líderes del mercado en los formatos de supermercado y cash & carry, respectivamente. Pingo Doce es una cadena de supermercados que cuenta con una zona de restauración en la mayoría de sus tiendas. Cuenta con dos cocinas centrales que abastecen no sólo a estos restaurantes, sino también a su operación de comida para llevar en tienda. Recheio explota una cadena de tiendas cash & carry y ha reforzado su modelo de negocio con una operación especializada de servicio de comidas, respaldada por plataformas dedicadas, que atienden esencialmente a los clientes de HoReCa con un servicio de entrega a domicilio. Recheio sigue ampliando también una red de socios minoristas tradicionales bajo la enseña Amanhecer. Jerónimo Martins Agro-Alimentar opera actualmente en cuatro áreas distintas: lácteos, ganadería, acuicultura y frutas y verduras. El Grupo también explota dos cadenas especializadas, las cafeterías y quioscos Jeronymo y la cadena de chocolaterías y confiterías Hussel. En Colombia, Ara es una cadena de tiendas de alimentación de proximidad, instaladas en su mayoría en barrios residenciales, que ofrecen calidad al mejor precio y combinan competitividad con oportunidades de promoción en categorías clave para el consumidor colombiano. También en Colombia, Bodega del Canasto opera como un mini cash & carry, dirigido al mercado tradicional (B2B), ofreciendo soluciones personalizadas de Marcas Privadas y marcas de la industria.