Por una vez, voy a empezar con la conclusión a la que sin duda ya han llegado todos los inversores: hay que tener Novo Nordisk en cartera, incluso a los precios actuales. El laboratorio danés tiene una serie de virtudes fundamentales, de las que ya hemos hablado en numerosas ocasiones (está bien gestionado, se encuentra en un mercado boyante, se beneficia de un blindaje comercial y reglamentario férreo, puede invertir lo que quiera, no tiene deuda, sigue superando las expectativas del mercado, se permite el lujo de gestionar la oferta muy por debajo de la demanda, está comprando capacidad de producción para acelerar...). En la columna opuesta, podemos escribir simplemente que es cara según los estándares del mercado. Hemos visto cosas mucho peores, pero sigue siendo caro.

Pero en finanzas todo es relativo: si actualmente está cara, es porque el mercado espera un fuerte crecimiento de los beneficios, muy superior al de otras empresas farmacéuticas de este tamaño, con muy raras excepciones (Eli Lilly, por ejemplo, la segunda en subirse al carro de los tratamientos contra la obesidad).

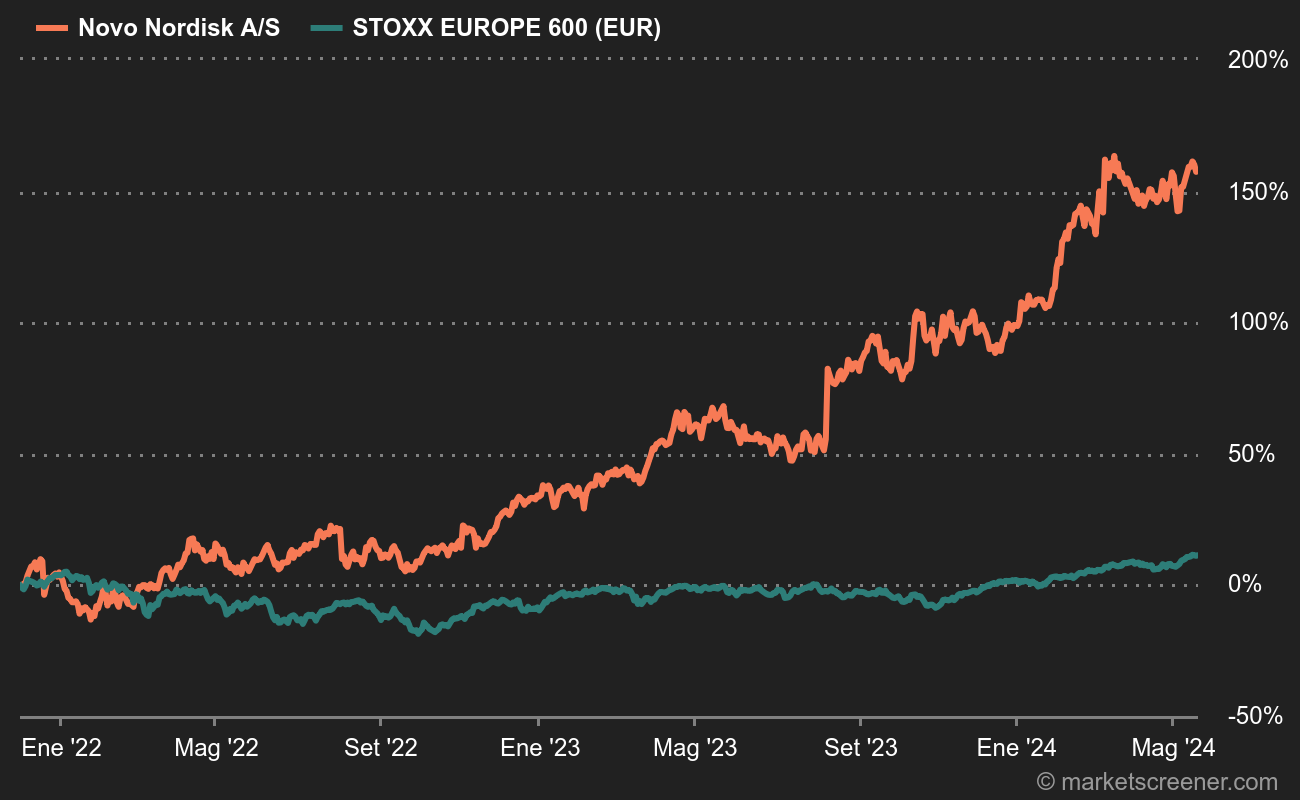

- La cotización se ha multiplicado por siete en 10 años.

- La acción cotiza un 12% por encima del precio objetivo medio de los analistas.

- El precio de la acción es 36 veces superior a los resultados previstos para este año, frente a las 19 veces de las grandes farmacéuticas europeas.

- Novo Nordisk tiene todos los huevos en la misma cesta: el 93% de sus ingresos proceden de sus tratamientos contra la diabetes y la obesidad.

Pero el riesgo cero no existe. He aquí tres situaciones concretas que podrían poner en peligro la evolución del valor:

- Los tratamientos de Novo contra la obesidad tienen efectos secundarios que los estudios clínicos y de seguimiento aún no han identificado. Las ventas de Wegovy y Ozempic se interrumpieron temporalmente hasta que se aclararon los hechos. Los pacientes unieron sus fuerzas. Se inició una demanda colectiva en Estados Unidos. De acuerdo, este es un escenario de pesadilla para la empresa, pero le prometimos lo peor, ¿no? Daños importantes en el precio de las acciones.

- Un competidor obtiene mejores resultados que los productos de Novo en los ensayos clínicos. Una vez más, este escenario probablemente provocaría un daño importante a la cotización de la acción, dependiendo de factores concretos (fecha de comercialización, capacidad de producción, oferta y demanda, etc.).

- Novo experimenta problemas de calidad/producción con sus productos. El precio de la acción se vería afectado temporalmente, pero la historia no cambiaría en lo fundamental.

Un inversor informado vale por dos. Es poco probable que se produzca el primero de los riesgos señalados. El segundo es un poco más probable, pero aún manejable. El tercero es más mundano y es uno de los clásicos fallos con los que tienen que lidiar las empresas farmacéuticas.