Fuente: MarketScreener

Una oferta completa para la gestión de recursos humanos

Los productos y servicios de Paycom Software están diseñados para ayudar a las empresas a gestionar a sus empleados de forma más eficaz y eficiente. Existen más de treinta soluciones, algunas de las cuales detallaré más adelante en el artículo.

Las soluciones de la empresa incluyen:

- La gestión de nóminas: una solución de nóminas totalmente integrada que permite a las empresas procesar rápida y fácilmente las nóminas de los empleados, incluidas las retenciones fiscales, los depósitos directos y los depósitos con tarjeta de pago.

- La gestión de beneficios: una solución que permite a los empleados inscribirse, modificar y gestionar sus beneficios en línea, incluidos seguros médicos y dentales, planes de ahorro para la jubilación, cuentas de ahorro para la salud y tiempo libre remunerado.

- La gestión de Recursos Humanos: una solución que permite a las organizaciones gestionar todos los datos y procesos de RR.HH. de los empleados, incluidas las solicitudes de permisos, las revisiones del rendimiento y la gestión del talento.

- La adquisición de talentos: Herramientas analíticas para evitar que los mejores talentos se queden en el camino.

- La conformidad: una solución que permite a las organizaciones realizar un seguimiento y cumplir las normativas y leyes de RR.HH. y de cumplimiento.

El producto estrella actual es sin duda Beti (por Better Employee Transaction Interface). A los clientes les encanta esta herramienta de nóminas porque ofrece un considerable retorno de la inversión. ¿Sabía que alrededor del 20% de las nóminas son inexactas? Esto supone una pérdida de ingresos y de horas dedicadas a corregir errores. Los empleados ya gestionan todos los demás elementos de su nómina, incluidas las hojas de asistencia, los gastos, las solicitudes de vacaciones y las prestaciones. Paycom les permite ahora procesar sus propias nóminas. Al guiar a los empleados para que accedan, vean, gestionen, solucionen problemas y aprueben sus nóminas antes de enviarlas, RRHH puede centrarse en tareas más estratégicas.

Recientemente, la empresa lanzó las tarjetas Vault en colaboración con Visa. Esta tarjeta de pago seguro, que puede utilizarse con cualquier método de pago, permite a los empleados ingresar una parte de su salario en la tarjeta y recibir su paga por adelantado (con dos días de antelación para una mayor flexibilidad financiera). Los empleados tienen acceso a las ofertas y ventajas de los socios y ayuda a reducir el fraude con cheques mediante una financiación digital segura.

Una base de clientes diversa y leal

Paycom Software vende principalmente a empresas de todos los tamaños, pero se centra sobre todo en las pequeñas y medianas empresas. Entre los sectores a los que presta sus servicios se incluyen las finanzas, la fabricación, los servicios, el comercio minorista, la educación, la sanidad, los servicios públicos y la administración pública. La empresa atiende a 36.561 clientes a finales de 2022 y este número ha aumentado un 20% en 2 años. Los clientes de Paycom Software se encuentran principalmente en los Estados Unidos, aunque la empresa también tiene clientes internacionales. Entre sus clientes se encuentran empresas como GNC, Kohler, Bridgestone, Delta Dental, Coldwell Banker y Hertz. Una base de clientes diversa, ya que ninguno supone más del 0,5% de la facturación, pero también una elevada tasa de retención (93% en 2022 y aún así), lo que indica una cierta calidad de los servicios ofrecidos y una clara satisfacción de los clientes. Por otra parte, creo que esta tasa de retención subestima la fidelidad real de la clientela porque muchos de ellos fueron adquiridos a través de operaciones de fusiones y adquisiciones M&A.

Un entorno competitivo pero un fuerte posicionamiento

Entre los competidores de Paycom Software en el mercado de HCM figuran empresas como ADP (Automatic Data Processing), Paychex, Paylocity, Ceridian, Oracle, Ultimate Kronos Group, Workday, Cornerstone OnDemand, Gusto, Intuit, Insperity, Paycor, People Center y SAP. Los dos gigantes de la HCM son Automatic Data Processing y Paychex.

El amplio y estructuralmente creciente mercado de aplicaciones y software relacionados con la gestión de recursos humanos ha pasado de 22 a 35.300 millones de dólares entre 2014 y 2022. Se estima que el mercado seguirá creciendo hasta alcanzar los 37.900 millones de dólares en 2025.

MarketScreener con Statista

Observamos que Paycom Software está creciendo mucho más rápido que el mercado, con un aumento de los ingresos de 151 millones de dólares en 2014 a 1.375 millones de dólares en 2022, lo que representa una CAGR (Compound annual growth rate) del 27,82%. Según nuestras estimaciones, este último debería seguir creciendo en torno a un 16% anual en los próximos años hasta alcanzar los 2.500 millones en 2025.

Paycom Software cuenta con varias ventajas competitivas que lo diferencian de sus competidores e impulsan su crecimiento:

- Una solución de nóminas totalmente integrada: Paycom Software es uno de los pocos proveedores de software de nóminas que ofrece una solución de nóminas totalmente integrada que integra todos los aspectos de la gestión de nóminas en un único sistema. Con Paycom, no es necesario integrar y replicar los datos de RR.HH. entre distintos proveedores de servicios, lo que ahorra tiempo y dinero a las empresas.

- Experiencia de usuario simplificada: la interfaz de usuario de Paycom Software es amigable y fácil de usar, lo que facilita la navegación a los empleados y a los responsables de RRHH. Paycom ofrece la flexibilidad de personalizar la solución para satisfacer mejor las necesidades específicas de cada empresa.

- Plataforma de formación continua: Paycom Software ofrece una plataforma de formación continua para los empleados, que les permite realizar cursos y desarrollarse profesionalmente.

- Rentabilidad: en comparación con sus competidores, Paycom es capaz de ofrecer una funcionalidad similar a un coste inferior.

Paycom también puede ampliar su presencia geográfica. La empresa sigue generando casi todo su volumen de negocios en Estados Unidos. Podría plantearse buscar más clientes en Europa en un primer momento y luego en Asia en una segunda fase.

Un líder visionario y comprometido

El equipo directivo está presidido por Chad Richison -fundador, Presidente y Consejero Delegado desde los inicios en 1998-, que sigue poseyendo el 13,9% del capital social. Este alineamiento entre los accionistas y el CEO es muy apreciable, especialmente para una empresa tecnológica tan grande (17.000 millones de capitalización bursátil). Además, este último sigue siendo joven, con 52 años. Aún le quedan 20 años para hacer de esta empresa un éxito.

Richison fundó Paycom en 1998 por su deseo de servir mejor a los clientes de nóminas. Antes de fundar Paycom, trabajó en dos empresas de procesamiento de nóminas: Automatic Data Processing y Payroll 1. Quería mejorar el servicio ofrecido a los clientes fundando su propia empresa. Esta es una clara señal del espíritu emprendedor (e innovador) de Paycom. Para que conste, Paycom fue la primera empresa en ofrecer un servicio de nóminas totalmente en línea a finales de los años noventa.

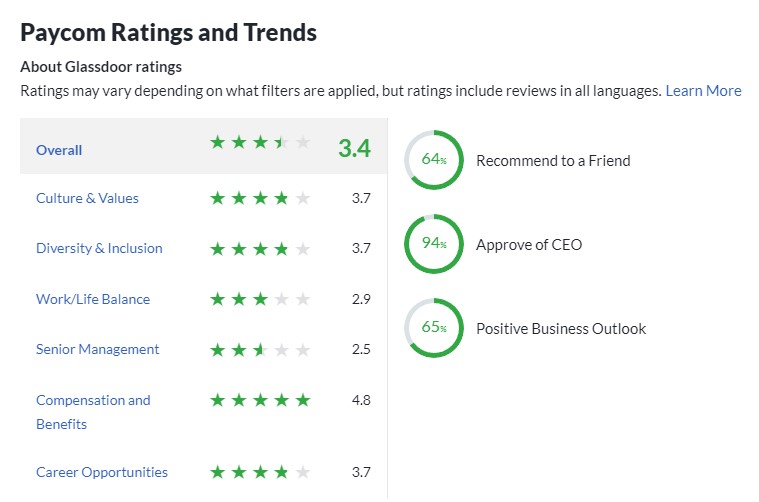

En resumen, todo esto para decir que esta larga experiencia en la empresa y el sector (más de 20 años) y este alto nivel de participación ("skin in the game") es un indicio de la calidad de la gestión. Esto se confirma en las clasificaciones de Glassdoor, ya que Richison tiene muy buena imagen entre sus empleados (véase más abajo). La cultura corporativa en Paycom es sólida. La empresa recibió el premio Big Innovation 2023, el premio "Most Trustworthy Companies In American" en 2023 y es una de las "Top Workplaces USA" en 2023. Esto se traduce en el rendimiento del equipo, ya que sus soluciones han sido votadas como "Mejores productos para recursos humanos".

Hablemos de cifras

En primer lugar, señalemos que el modelo de negocio es relativamente predecible. Esto se debe a los ingresos recurrentes que la empresa genera a través de las tasas que los clientes pagan regularmente por utilizar el software, las tasas relacionadas con el procesamiento de nóminas y los intereses generados por los fondos que Paycom Software mantiene en nombre de sus clientes. Estos ingresos recurrentes representan el 98,3% del volumen de negocio.

La evolución de la cuenta de resultados en los últimos años es la siguiente:

Fuente: MarketScreener

Tanto el número de clientes como el volumen de negocio crecen a doble dígito, como ya hemos visto. Pero, ¿qué ocurre con los márgenes y, por tanto, con los beneficios netos? ¿Pueden conciliarse con el flujo de caja libre?

Bueno, los márgenes son altos como cabría esperar de este tipo de actores, pero aquí son probablemente más altos de lo que cabría esperar. El margen bruto es del 87% en 2022, en línea con su media de 5 años. El margen operativo es del 27,5% y el neto del 20,5%. La rentabilidad neta ha mejorado constantemente, pasando del 3,8% en 2014 al 20,5% en 2022. El número de acciones ha disminuido desde 2015 de 59,1 millones a 55,4 millones a principios de 2023. Como resultado, los NBI crecen más rápido que los beneficios netos.

El flujo de caja libre es perfectamente conciliable con los beneficios netos (margen apalancado del FCF del 18,8% de media en los últimos cinco años).

La rentabilidad económica (ROIC del 21%) y financiera (ROE del 27%) son bastante notables. Se trata sin duda de un negocio (muy) rentable.

El futuro debería seguir siendo brillante para Paycom porque aún queda mucho terreno por conquistar, ya sea en cuanto al número de empresas que deben convertirse a las herramientas de RRHH del siglo XXI, a través del crecimiento geográfico orgánico en Europa y Asia, o a través del crecimiento externo mediante adquisiciones estratégicas. No hay que olvidar que los ingresos de Paycom ascienden a 1.375 millones de dólares en un mercado que vale ya 36.000 millones.

La empresa ha publicado recientemente sus cifras correspondientes al primer trimestre de 2023 (02/05/2023). La empresa registró unos ingresos netos no-GAAP de 2,46 dólares por acción diluida, frente a los 1,90 dólares de un año antes. Además, la empresa inicia una política de dividendos trimestrales a un tipo anual de 1,5 dólares para 2023.

En cuanto al balance, es impecable. En una posición de tesorería neta positiva. El activo total cubre una vez y media el pasivo total. Hay liquidez suficiente para cubrir las obligaciones a corto plazo. Nada de lo que quejarse.

Fuente: MarketScreener

La calidad se paga.

Dados los fundamentales de la empresa, una valoración por los múltiplos típicos de la ratio P/E y P/FCF es adecuada. La acción siempre ha pagado precios extraordinariamente altos a primera vista (110 veces sus beneficios netos de media desde su salida a bolsa en 2014). La valoración actual está en la parte baja de su rango, en 46,9 veces sus beneficios netos estimados para 2023, 38,1 veces los del año que viene y 30 veces los de 2025. Si nos fijamos en la valoración por divisa fuerte (profits cash), Paycom se valora en 38 veces su flujo de caja operativo.

Fuente: MarketScreener

Esta sección de "Consejos" está pensada para inversiones a largo plazo. Si tiene en mente el largo plazo (un horizonte de inversión de 8 años, por ejemplo), no debería preocuparse realmente por este precio. Lo que tendrá que vigilar es la competencia. Hasta ahora, Paycom ha resistido muy bien gracias a su increíble capacidad para retener y captar clientes. Sin embargo, nada está garantizado. Uno de los competidores de Paycom podría ofrecer una solución HCM en la nube superior a la que ofrece actualmente la empresa. Si esto sucediera, el negocio de Paycom podría verse afectado.

Otros riesgos son:

- La muy probable desaceleración económica en los próximos meses.

- El riesgo del hombre clave. Paycom debe gran parte de su éxito a su fundador y líder. Estaremos atentos al proceso de transición de liderazgo si abandona la empresa por cualquier motivo. Pero dada su juventud e implicación, no es probable que ocurra pronto.

- Los riesgos de piratería informática: Debido a sus operaciones, la empresa maneja datos secretos y privados sobre sus clientes y sus empleados. Un fallo de seguridad en Paycom podría dañar seriamente su reputación.

Paycom Software es una empresa excepcional como pocas en el mercado. La empresa tiene un crecimiento fuerte y consistente en todas las métricas, alta rentabilidad y punto de equilibrio, flujo de caja fuerte y predecible de los ingresos recurrentes, un balance de "fortaleza", y la gestión más capaz y comprometida. A pesar de su elevada valoración, Paycom aún tiene mucho margen de crecimiento. La acción merece su lugar en una cartera de valores de crecimiento a largo plazo.

Fuente: MarketScreener