Rexel, es un actor global con unas ventas de casi 19.000 millones de euros, ha logrado establecerse en un mercado muy fragmentado gracias a un gran número de adquisiciones (54 adquisiciones desde 2010) y a una abundante oferta de productos, que van desde cables a soluciones de iluminación, pasando por calefacción, bombas de calor y soluciones de ventilación. En total, el grupo ofrece más de 20.000 productos. Rexel calcula que tiene una cuota de entre el 6% y el 7% de este mercado en todo el mundo, lo que le convierte en uno de los mayores actores del sector, por detrás de grupos como su compatriota Sonepar y el estadounidense Wesco.

Las ventas se dividen en tres mercados distintos. El sector terciario (escuelas, hoteles, establecimientos sanitarios, etc.) representa el 46% de las ventas. El mercado industrial representa el 28% y el residencial el 26%. Geográficamente, Rexel tiene una fuerte presencia en Europa, donde genera el 50% de sus ventas. Estados Unidos y Canadá representan el 42% de las ventas, seguidos de Asia, con el 8% del total.

Rexel es un actor mundial en la distribución eléctrica para empresas (fuente: Rexel)

¡Gracias la escasez!

Desde el punto de vista financiero, Rexel sale del mejor ejercicio de su historia. El margen neto se acercó al 5%, mientras que hasta entonces rara vez había superado el 1,5%. Las ventas para 2022 alcanzaron los 18.700 millones de euros, un 36,5% más que en 2019, año que excluye el impacto de Covid. En el balance, la situación es favorable: el flujo de caja libre "free cash-flow", aunque a veces irregular, es menos volátil que los beneficios, lo que nos permite repartir un dividendo cómodo y anticipar un programa de recompra de acciones de unos 400 millones de euros de aquí a 2025. Por último, la deuda se mantiene bajo control, a pesar de las numerosas adquisiciones antes mencionadas. Representa 2,2 veces el EBITDA, y lleva 3 años disminuyendo. Esto se explica por el hecho de que el crecimiento externo se basa esencialmente en pequeñas adquisiciones, a veces compensadas por cesiones. Cabe señalar que Rexel pasó brevemente por el capital riesgo "Private Equity": un consorcio de fondos adquirió la empresa a la familia Pinault en 2005, antes de reintroducirla en 2007 tras una larga serie de adquisiciones.

El grupo ha vuelto a crecer tras varios años de estancamiento (fuente: MarketScreener)

La estrategia actual consiste en volver a centrarse en las actividades con mayor potencial y rentabilidad, persiguiendo al mismo tiempo un crecimiento externo selectivo. Por ello, el programa de desinversiones se ha fijado entre 200 y 500 millones de euros de aquí a 2025. Las ambiciones de crecimiento se han elevado a entre el 4% y el 7% anual para el mismo periodo, con una contribución significativa del crecimiento externo que se espera represente hasta 2.000 millones de euros en ventas adicionales.

Rexel y su principal competidor cotizado, la estadounidense Wesco (fuente: MarketScreener)

Más bonito, pero menos a la vista

Rexel se encuentra en una situación bastante paradójica en bolsa. Durante la última década, los múltiplos de valoración de la empresa no eran muy atractivos, dados sus márgenes bajos y fluctuantes y su alto nivel de deuda. Desde 2019, la situación ha mejorado considerablemente. Gracias a los esfuerzos de racionalización interna, que se han visto impulsados por las condiciones favorables creadas por el auge pospandémico combinado con diversas carencias de equipos. Esto ha dado al grupo un poder de fijación de precios exorbitante en comparación con su historial. El mercado se ha dado cuenta de ello y la cotización se ha disparado en los tres últimos años, pero paradójicamente a un ritmo inferior al de los beneficios. En consecuencia, los múltiplos de valoración son relativamente bajos en función del PER y de la trayectoria del flujo de caja libre "free cash-flow". O la rentabilidad por dividendo, que actualmente se sitúa en el 5,3% sobre la base del cupón de 1,20 euros abonado el pasado mes de mayo.

Dicho de otro modo, Rexel es más fuerte y rentable que antes de la crisis, pero está peor valorada. La trayectoria de su rival estadounidense Wesco es muy parecida. Los minoristas especializados operan en mercados generalmente competitivos, con márgenes bajos. En los últimos años, los inversores han tendido a aplicarles un "descuento por desintermediación", basándose en que los avances tecnológicos probablemente harán que estos intermediarios acaben desapareciendo del panorama, para ser sustituidos por una relación directa entre el productor y el usuario. Para colmo, la actividad residencial de Rexel (que representa una cuarta parte de sus ingresos) se encuentra en competencia directa con sitios especializados en comercio electrónico (ManoMano) e incluso con grandes generalistas (Amazon).

Para tener éxito en el futuro, Rexel debe demostrar su capacidad para mantener el impulso de los tres últimos años y reforzar su expansión en línea. No se trata de una apuesta descabellada, a pesar de las amenazas mencionadas: el mercado en el que opera el Grupo se beneficia de un sólido motor interno, vinculado a la mejora de la eficiencia energética, y el equipo que dirigió el cambio de rumbo sigue al timón. En definitiva, las finanzas y los ratios de Rexel 2023 son más atractivos que los de Rexel 2018.

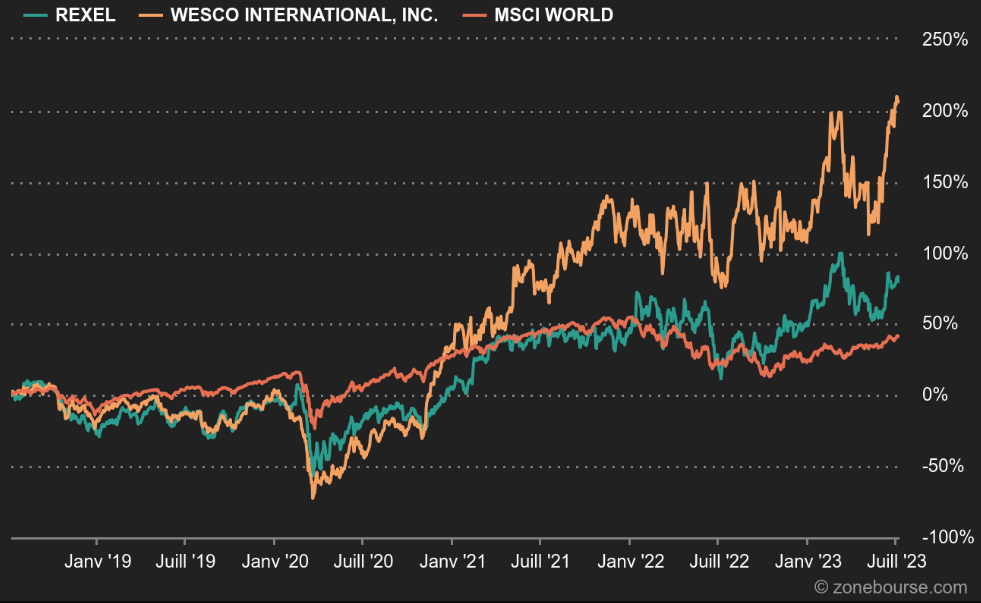

Rexel y Wesco frente a MSCI WORLD (fuente: MarketScreener)