Rockwell Automation es una empresa estadounidense que (como su nombre indica) es líder mundial en sistemas de automatización industrial (alimentación, petróleo, automoción, etc.) y transformación digital. Por lo tanto, está en el centro de los problemas de su tiempo, como su comunicación se esfuerza en dejar claro.

La historia comienza con la empresa Allen-Bradley, fundada en 1903 por Lynde Bradley, un joven inventor, y Stanton Allen, un inversor que puso 1.000 dólares, el equivalente a 35.000 dólares de hoy. La empresa participó en los primeros tiempos de la automatización en la industria. En 1985, Rockwell International compró Allen-Bradley por 1.600 millones de dólares, una gran suma para la época. Esta operación transformó el modelo de Rockwell, que pasó de centrarse en la industria aeroespacial a convertirse en un actor tecnológico más completo, sobre todo en el campo de las tecnologías de la información en la década de 1990. Esta unión duró poco, ya que en 2001 se organizó una escisión entre los activos de defensa -Rockwell Collins-, por un lado, y los activos tecnológicos -Rockwell Automation-, por otro.

Finalmente, el negocio original de Rockwell será comprado en 2018 por el conglomerado United Technologies por la friolera de 30.000 millones de dólares.

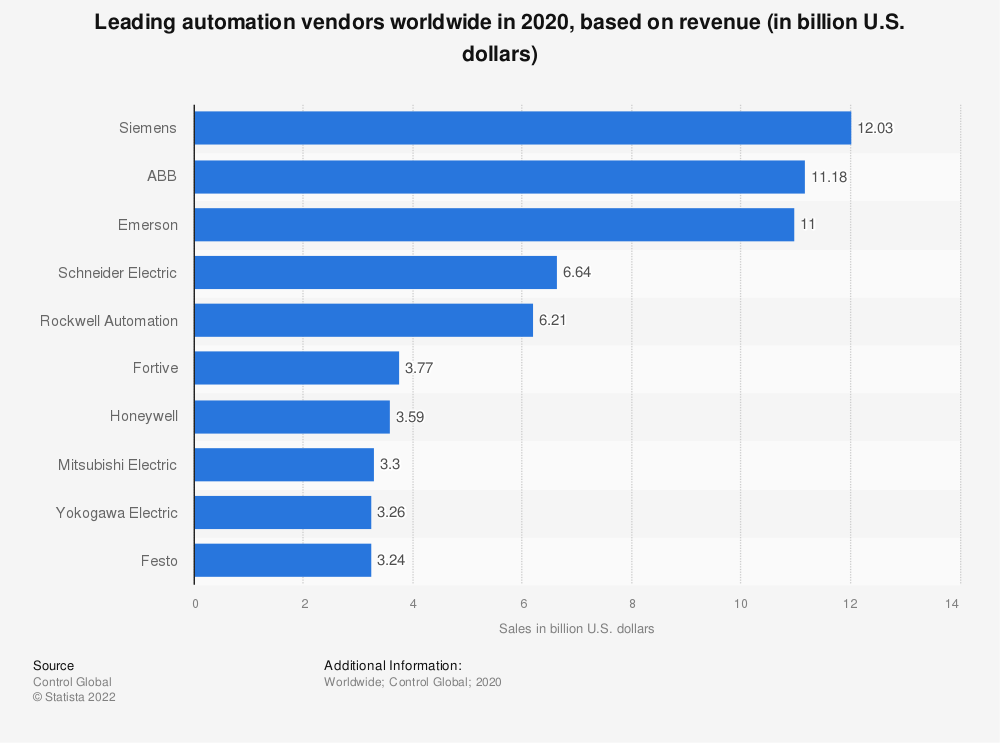

Principales proveedores mundiales de productos de automatización en 2020

Con una capitalización de mercado de 32.000 millones de dólares y una plantilla de 26.000 trabajadores, Rockwell Automation es uno de los principales actores de un sector que ha generado más de 200.000 millones de dólares en ingresos para 2022. Dado el creciente peso de la automatización en la industria, las previsiones son obviamente buenas: se espera que el mercado alcance los 400.000 millones de dólares en 2030.

Esta automatización se basa en componentes electrónicos que son esenciales para cualquier línea de producción moderna, una oportunidad para actores de la industria como Rockwell. Estos componentes, como sensores y actuadores, son esenciales para controlar las máquinas y optimizar los procesos de producción, gracias a su capacidad para comunicarse entre sí y con los sistemas de control.

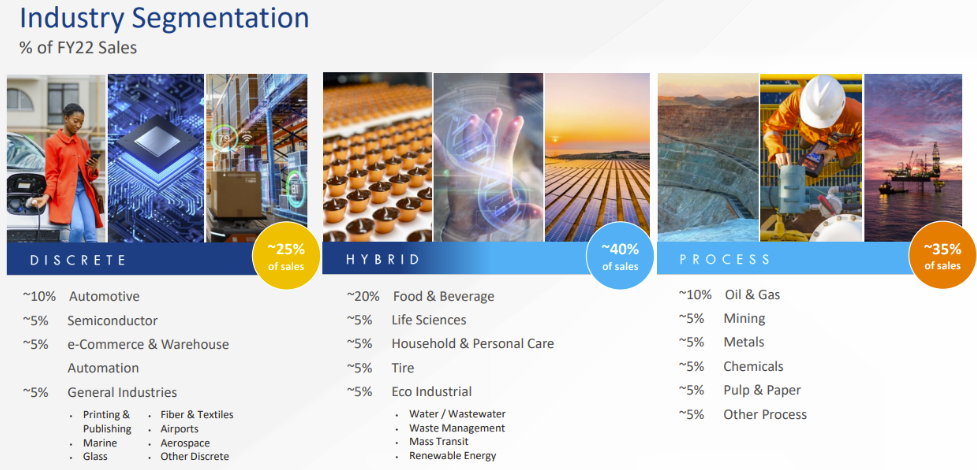

Las soluciones y dispositivos de Rockwell se utilizan en todos los sectores.

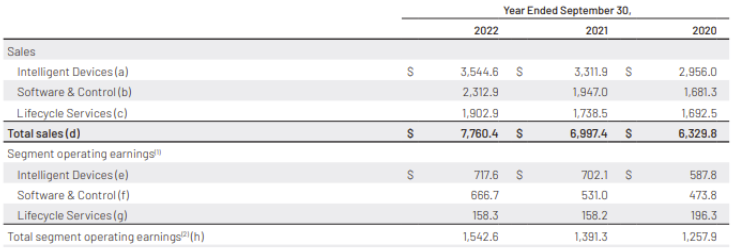

Los ingresos de Rockwell, de 7.700 millones de dólares en 2022, se basan en varios negocios:

Dispositivos de automatización y control (45,7% de las ventas). Incluyen una amplia gama de componentes industriales como accionamientos, variadores de frecuencia, controles de motores, actuadores, microcontroladores, sistemas de seguridad, etc.

Soluciones de software (29,8% de las ventas). Los componentes anteriores funcionan mediante soluciones de software y sistemas de automatización.

Servicios profesionales y soluciones de valor añadido (24,5% de la facturación). Incluyen consultoría, formación, mantenimiento, soporte y servicios basados en la nube.

Los productos de Rockwell se utilizan en los sectores de la alimentación, la automoción, la minería y el petróleo y el gas.

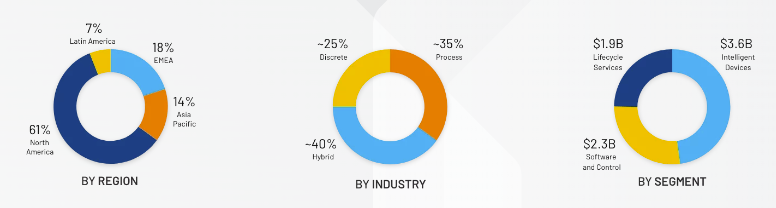

Los ingresos de la empresa se generan principalmente en Norteamérica, con un 61% de las ventas, seguida de EMEA (Europa/Oriente Medio/África), con un 18%, a continuación Asia-Pacífico, con un 14%, y por último Latinoamérica, con un 7%. Sin embargo, la última publicación trimestral estuvo marcada por un fuerte aumento de las ventas en EMEA.

Ingresos de Rockwell Automation por región, industria y segmento (Fuente: Rockwell Automation)

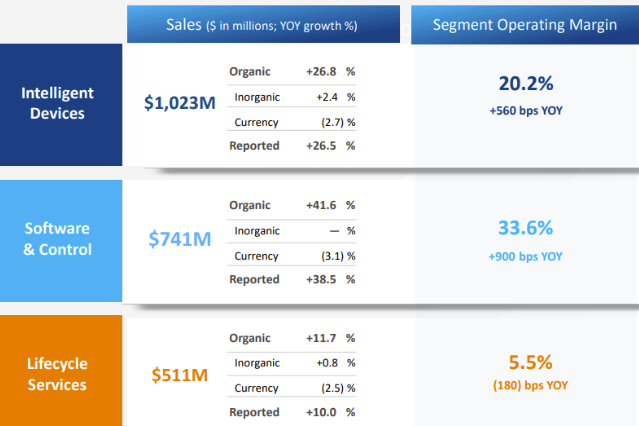

Ingresos de explotación por segmento (Fuente: Annual Report 2022 Rockwell Automation)

En el mundo de Rockwell Automation, los márgenes operativos varían de un segmento a otro. Pero la verdadera joya de la corona del grupo es, por supuesto, la división Software, que tiene un margen operativo superior al 33%. Este segmento genera el 43% del beneficio operativo global, aunque sólo representa el 29% de la facturación. Y los márgenes no han dejado de aumentar en los últimos años. Al igual que sus competidores, la parte de software, que es la más lucrativa, tiende a ganar peso a medida que se digitalizan las instalaciones. Rockwell ha amortizado sus costes y aumentado sus márgenes año tras año.

2022 es el año de la vuelta al crecimiento tras dos años más difíciles, gracias al éxito de la reestructuración y a la concentración en este famoso segmento del Software. Las ambiciones de la empresa no se detienen ahí: aspira a una tasa compuesta de crecimiento anual (TCAC) del 8% para los tres próximos años, así como a un margen neto estabilizado en el 15%. Son objetivos ambiciosos que permitirían a Rockwell competir con los mejores actores de su sector, como Schneider Electric y Emerson, e incluso superar a gigantes como Siemens o ABB.

Rockwell Automation tiene un PER de 23,3x, un ratio habitual en el sector (Emerson: 22,5x / Schneider: 21,3x). Su volumen de negocio sigue siendo inferior al de sus competidores directos, como Schneider (39.000 millones de dólares) o Emerson (15.000 millones de dólares). Pero, como muestra el gráfico siguiente, las previsiones de crecimiento de los ingresos son más favorables para Rockwell que para su principal competidor en Estados Unidos.

Rockwell está en alza, a diferencia de su competidor directo estadounidense

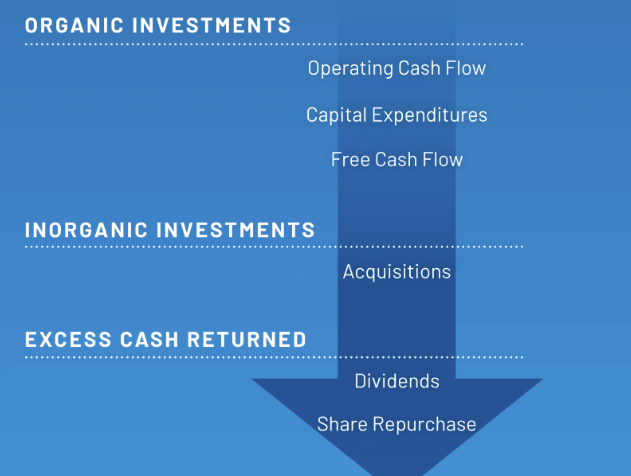

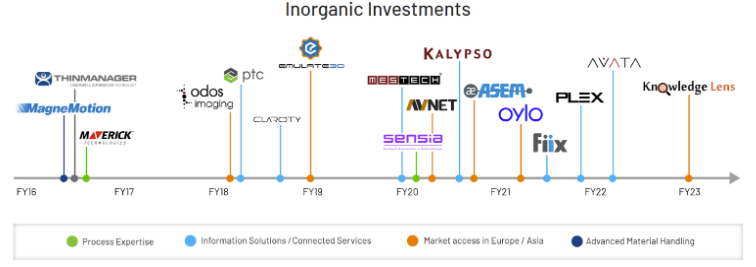

Aunque la estrategia histórica de Rockwell Automation se ha centrado en el crecimiento orgánico, la empresa ha complementado este enfoque con adquisiciones "estratégicas", ya que el crecimiento orgánico no siempre es suficiente para satisfacer las necesidades del mercado. Desde 2016, Rockwell ha realizado más de 18 adquisiciones, la última de las cuales fue la compra por 2.200 millones de dólares de Plex Systems, líder en plataformas de fabricación inteligente basadas en la nube, para proporcionar a Rockwell ese bloque de construcción de software tan necesario.

El exceso de efectivo tras estas transacciones se está utilizando para pagar a los accionistas. De hecho, la empresa ha pagado dividendos todos los años durante los últimos 13 años, incluso durante la pandemia de COVID-19.

Estrategia de Rockwell Automation (Fuente: Presentación a inversores de Rockwell Automation)

Esto dio lugar a un aumento de la deuda, debido a la escasez de activos. Hasta 2018, esta estrategia no había generado deuda significativa hasta las inversiones en PTC (uno de los principales actores en software de diseño asistido por ordenador) por un 8,4% y Plex Systems en 2021. Estas transacciones han empujado la relación deuda-capital (debt to equity) por encima de la media del sector. Para matizar lo que digo, no es raro que las empresas estables y ricas en efectivo recurran a la deuda para impulsar su crecimiento sostenido de creación de valor, especialmente en un sector en el que los objetivos son escasos y caros.

Las 18 adquisiciones desde 2016 que han permitido a Rockwell Automation lograr un crecimiento externo (Fuente: Sitio web de Rockwell Automation).

En conclusión, Rockwell Automation es una empresa que se ha recuperado mediante una reestructuración eficaz, un enfoque en su segmento de software de alto margen y una estrategia de inversión orgánica y adquisiciones selectivas que apunta a un futuro prometedor. Con unos sólidos resultados financieros y un crecimiento orgánico sostenido, la empresa está en condiciones de competir con los mejores actores del sector de la automatización industrial. Sin embargo, habrá que vigilar de cerca el reciente aumento de la deuda para no poner en peligro la estabilidad financiera de la empresa.

Rockwell Automation, Inc. es una de las mayores empresas del mundo especializada en la fabricación y comercialización de sistemas de automatización y control de infraestructuras industriales. Los productos se destinan principalmente a las industrias de procesamiento de alimentos, automoción, minería, petróleo y gas. Las ventas netas se desglosan por familias de productos y servicios como sigue - dispositivos de automatización y control (45,2%): sistemas de accionamiento, variadores de frecuencia, controles de motor, servoaccionamientos, servomotores, actuadores, microcontroladores, sistemas de seguridad, detección y protección, etc; - soluciones y sistemas de automatización (31,9%): plataformas de software y hardware de automatización, software de diseño, visualización, simulación y ejecución, dispositivos de interfaz hombre-máquina, ordenadores industriales, redes informáticas, etc; - servicios profesionales y soluciones de valor añadido (22,9%): servicios de consultoría, formación y mantenimiento, asistencia in situ y remota, servicios conectados basados en la nube, soluciones de automatización digital para las industrias petrolera, gasística y petroquímica, etc. Las ventas netas se distribuyen geográficamente de la siguiente manera: Norteamérica (57,7%), Europa/Oriente Próximo/África (20,7%), Asia/Pacífico (15%) y Latinoamérica (6,6%).