- Un actor resistente

Al igual que sus homólogas SeLoger (Francia), Rightmove PLC (Reino Unido) y Hemnet Group (Suecia), Scout24 ha aprovechado la digitalización del sector inmobiliario para establecerse como líder en su mercado nacional. Este posicionamiento como intermediario ha permitido a la empresa mantener un alto ritmo de crecimiento y elevados márgenes, sean cuales sean las condiciones del mercado.

A pesar de que los tipos de interés se han más que triplicado en Alemania, lo que ha provocado una caída del 50% en los préstamos y del 7% en los precios de los inmuebles residenciales, los propietarios y los profesionales están dispuestos a gastar más para optimizar la venta de sus propiedades. Este posicionamiento ofrece una forma de protección contra las fluctuaciones del mercado inmobiliario.

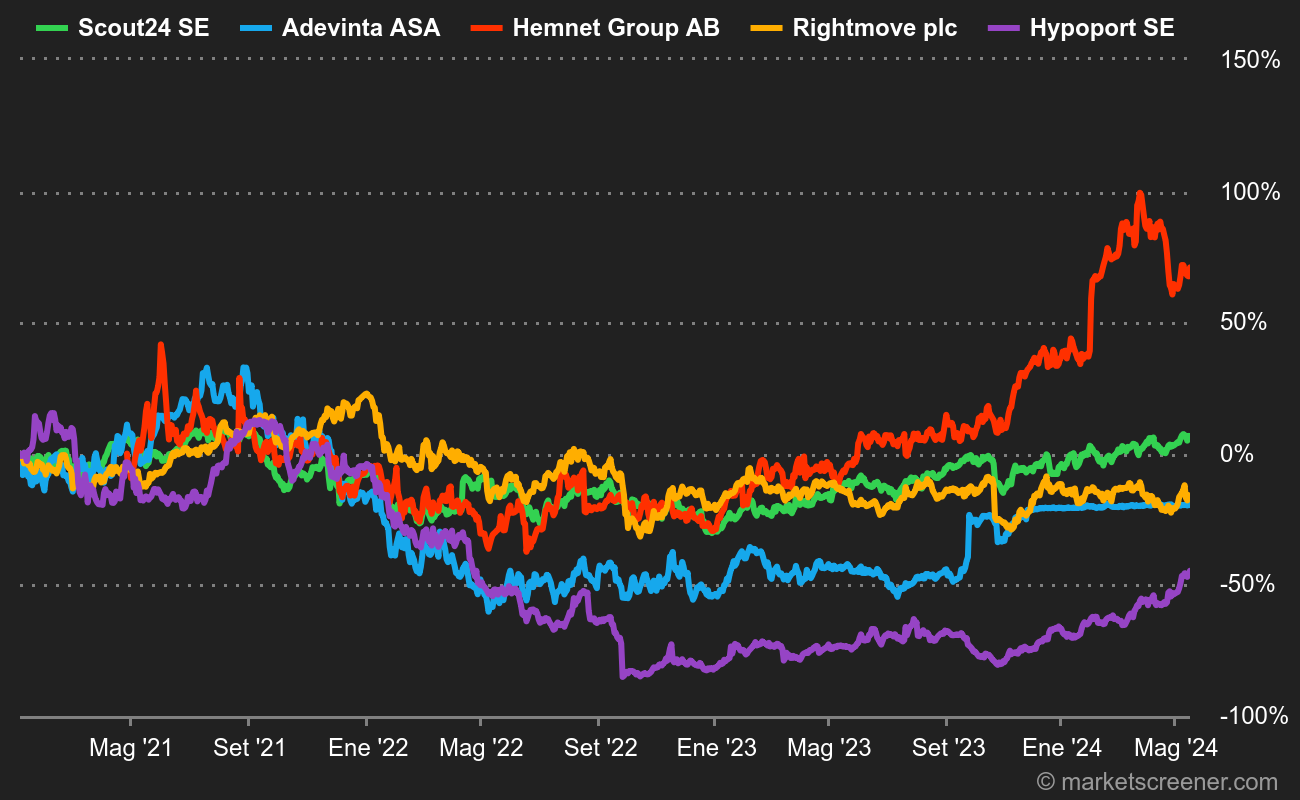

Impacto de la coyuntura económica en el sector - Fuente: MarketScreener

Si bien el sector evolucionaba de forma homogénea en un contexto de recuperación económica post-Covid19, la subida de tipos y la desaceleración económica han puesto en dificultades a Adevinta ASA e Hypoport SE, debido a su modelo de negocio más diversificado (clasificados generalistas, servicios financieros).

- ¿Un punto de ruptura?

Scout24 no es inmune a todas las consecuencias del debilitamiento del mercado inmobiliario alemán. Aunque la caída del volumen de transacciones no afectará a los ingresos de la empresa, sí repercutirá en los de sus clientes, especialmente los profesionales. En 2022, los clientes profesionales representaron el 65% de los ingresos, frente al 27% del segmento de clientes particulares. Este equilibrio se mantuvo en el primer trimestre de 2023, lo que demuestra la capacidad de la empresa para crear valor en un mercado restringido.

Será importante seguir de cerca la evolución del número de clientes empresariales (21.700 en el 1T 2023 frente a 21.200 en el 4T 2022). Si el número de clientes empresariales disminuye, el crecimiento del segmento de clientes particulares (+20% en el 1T), impulsado por el deterioro del entorno del sector, podría socavar el equilibrio que está en la base de la resistencia del Grupo.

Al mismo tiempo, cabe señalar que Scout24 ha simplificado sus cuentas segmentándolas por categorías de clientes. Esto facilitará a los inversores el seguimiento del negocio a lo largo del tiempo.

- ¿Tecnología o inmobiliaria?

Scout24 es una empresa híbrida, a medio camino entre un negocio cíclico y un sector tecnológico. Sin embargo, los mercados han decidido valorar la empresa a un PER de 24x, cercano al PER medio del Nasdaq (22x) y muy superior a la media del sector inmobiliario europeo (13x en 2022). Esta percepción del mercado se explica por unos márgenes operativos del 56% en el primer trimestre de 2023, en línea con 2022, y una perspectiva de márgenes netos cercanos al 30% en 2023.

A diferencia de muchas empresas tecnológicas, la posición del grupo como líder indiscutible del mercado le permite mantener márgenes elevados gracias a su potentísimo poder de fijación de precios. Además, los importes de las transacciones inmobiliarias hacen que los consumidores sean poco sensibles a las subidas de precios.

La baja exposición de la empresa a la inflación le ha permitido limitar el aumento de los costes de explotación al 14%, al tiempo que ha apoyado el crecimiento de sus actividades comerciales. Scout24 también aprovechará la masa crítica alcanzada por sus soluciones digitales para particulares para reforzar sus márgenes en este segmento.

- Un equipo directivo que escucha a los inversores

La actualidad de la compañía no siempre ha sido tan tranquila y controlada. En 2019, tras una adquisición fallida por Hellman & Friedman y Blackstone, Scout24 cedió a la presión del fondo activista Elliott y vendió su negocio de clasificados de coches por 2.900 millones de euros. Con un recorte del 50% de sus ingresos, la empresa se está centrando en su negocio inmobiliario, al tiempo que lleva a cabo importantes recompras de acciones.

Impacto de las recompras de acciones en la cotización - Fuente: MarketScreener

Entre 2019 y 2022, Scout24 adquirió el 30% de su capital, lo que elevó el precio de sus acciones a 80 euros a finales de 2020. La dirección parece decidida a proseguir sus recompras en 2023, con el anuncio de un programa adicional de 100 millones de euros, garantizando una rentabilidad del 4% para los accionistas (dividendos incluidos) al precio actual de la acción.

Este enfoque en el retorno al accionista, combinado con un fuerte crecimiento del negocio y una alta rentabilidad, es un motor extremadamente poderoso para la acción. Mientras estos factores sigan presentes, los ratios de valoración se mantendrán en niveles elevados. Por lo tanto, los inversores deberán estar atentos a cualquier signo de ralentización del crecimiento y la rentabilidad en las próximas publicaciones. A este nivel de valoración, el mercado no perdonará nada a la empresa.

Clasificaciónes Surperformance de Scout24