IBEX 35

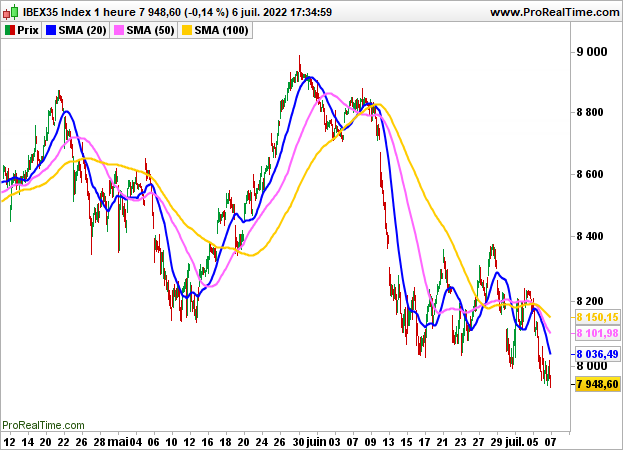

IBEX 35 Tras el desplome del martes por el temor a la recesión, la Bolsa de Madrid terminó ayer con un descenso del 0,14%, hasta los 5.912 puntos.

En el plano macroeconómico, las ventas al por menor aumentaron un 0,2% en la zona euro (consenso del 0,4% y -1,4% el mes pasado) y el índice ISM de servicios se situó en 55,3 (frente al 53,9 esperado).

En cuanto a los valores, la tendencia se apoyó en los servicios financieros y los valores tecnológicos. Indra Sistemas ganó un 4,20%, Rovi un 3,88%, IAG un 2,50 y Banco Santander un 2%. Por el contrario, Bankinter perdió un 7%, Almirall un 2,39%, Acerinox un 1,80%, Melia Hotels un 1,41% e Inmobiliaria Colonial un 1,34%.

Ligeramente en descenso en la campana de Madrid ayer, los índices estadounidenses terminaron tímidamente al alza, ya que las actas de la Reserva Federal no supusieron una verdadera sorpresa. La Reserva Federal sigue decidida a subir los tipos para controlar la inflación, a riesgo de frenar la actividad económica. Podría adoptar una política más restrictiva en los próximos meses si persisten las presiones inflacionistas.

El Dow Jones ha cerrado con una subida del 0,23%, hasta los 3.037 puntos, el S&P500 ha ganado un 0,36%, hasta los 3.845 puntos, y el Nasdaq100 un 0,62%.

Se espera que el IBEX35 continúe su avance en la apertura, con una ganancia inicial del 0,83%.

En términos horarios, se está produciendo un nuevo intento de recuperación, con los 7900/8000 puntos como primer gran objetivo.