IBEX 35

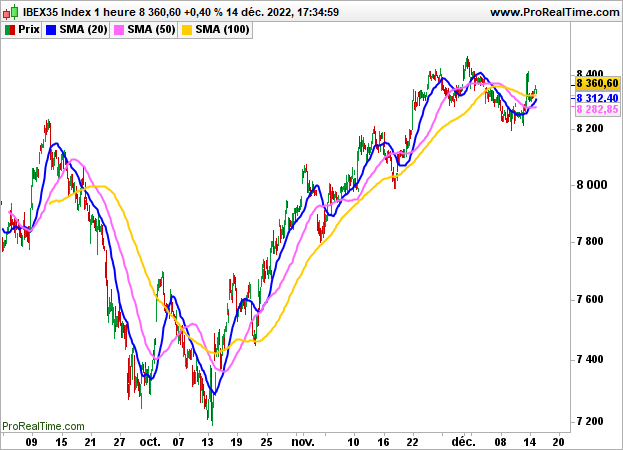

IBEX 35 Tras subir un 0,83% el miércoles, después de una lectura del CPI en EE.UU. por debajo de lo esperado (+7,1% interanual frente al +7,7% de octubre), la Bolsa de Madrid sufrió ayer algunas tomas de beneficios antes de la reunión de la Fed y cerró con una subida del 0,40%, en 8360 puntos.

En el lado de los valores, Pharma Mar ganó un 2,39%, Solaria Energia un 1,86% y Naturgy Energy un 1,66%, mientras que ArcelorMittal cedió un 4,35%, Acerinox un 3,39% e IAG un 2,93%.

Como se esperaba, la Reserva Federal subió ayer su tipo de interés oficial en 50 puntos básicos, tras cuatro subidas consecutivas de 75 puntos básicos, confirmando la ralentización del ritmo de subidas de tipos. Su presidente, Jerome Powell, se mostró no obstante más pesimista sobre la evolución de la inflación, y ahora ve que el aumento de los precios se ralentizará hasta sólo el 3,1% en 2023 (frente al 2,8% anterior). También se espera que el crecimiento estadounidense se ralentice mucho más de lo previsto, con un +0,5% para 2023 (frente al 1,2% anterior).

La Fed sugiere que serán necesarias nuevas subidas de tipos el próximo año para restablecer la estabilidad de precios, y que se necesitan más pruebas para confirmar la pendiente descendente de la inflación.

Estas perspectivas no fueron bien recibidas en Wall Street, donde los principales índices terminaron en terreno negativo. El Dow Jones perdió un 0,42% hasta los 33966 puntos, el S&P500 cedió un 0,61% hasta los 3995 puntos y el Nasdaq100 un 0,79%.

Se espera que el BCE haga lo mismo hoy, y el IBEX35 ha bajado un 0,95% en las operaciones previas a la apertura.

Desde el punto de vista técnico, el índice de Madrid debería volver a poner a prueba la zona de los 8200 puntos esta mañana. La reacción del índice en esta zona de precios debería ser decisiva. Si no se preserva este nivel, el de 8.000 puntos volvería a estar en la línea de fuego.