IBEX 35

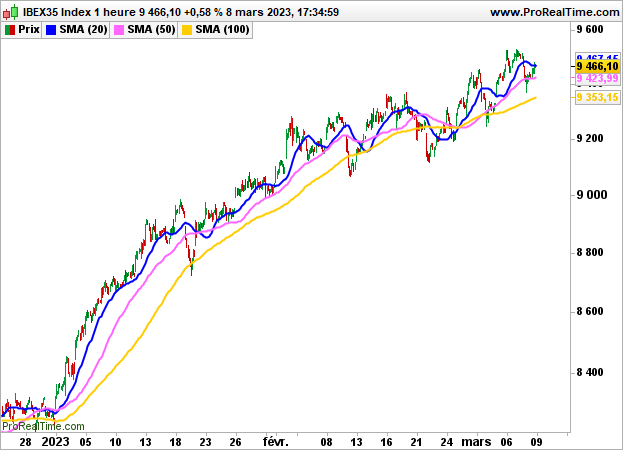

IBEX 35 Tras una sesión poco brillante, la Bolsa de Madrid terminó ayer con una subida del 0,58%, hasta los 9.448 puntos, todavía preocupada por la perspectiva de un endurecimiento de la política monetaria estadounidense.

Aunque la decisión de la Reserva Federal para marzo no se ha concretado, la persistencia de las presiones inflacionistas, la solidez del mercado laboral y el consumo de los hogares podrían animar a la Reserva Federal a aumentar el alcance de las subidas de tipos.

Los próximos datos deberían ser decisivos y, en particular, el informe mensual sobre el empleo del viernes.

Ayer, la encuesta ADP informó de 242.000 nuevos empleos en el sector privado (consenso: 197.000 frente a 119.000 el mes pasado).

En el lado de las acciones, Solaria Energia ganó un 1,13%, ArcelorMittal un 1%, Banco de Sabadell un 0,93%, Sacyr un 0,87% y ACS un 0,70% mientras que Inmobiliaria Colonial perdió un 1,78%, Merlin Properties un 1,07%, Melia Hotels un 0,65% y Grifols un 0,56%.

La víspera, los índices estadounidenses cerraron mixtos tras la comparecencia de Jerome Powell ante el Senado. El Dow Jones cedió un 0,18% hasta los 32798 puntos, el S&P500 ganó un 0,14% hasta los 3992 puntos y el Nasdaq100 un 0,52%.

El IBEX35 debería abrir hoy con dudas (+0.01%).

En Japón, el PIB se mantuvo estable (+0,2% anteriormente) y en China el índice IPC subió un 1% (2,1% el mes pasado).

El índice PPI bajó un 1,4%. Al margen del paro semanal aparte de las cifras de desempleo semanal en Estados Unidos a las 14:30, no se publicarán otras estadísticas importantes durante la sesión.

Gráficamente, seguiremos vigilando la salida de los 9600/9200 puntos para actuar