IBEX 35

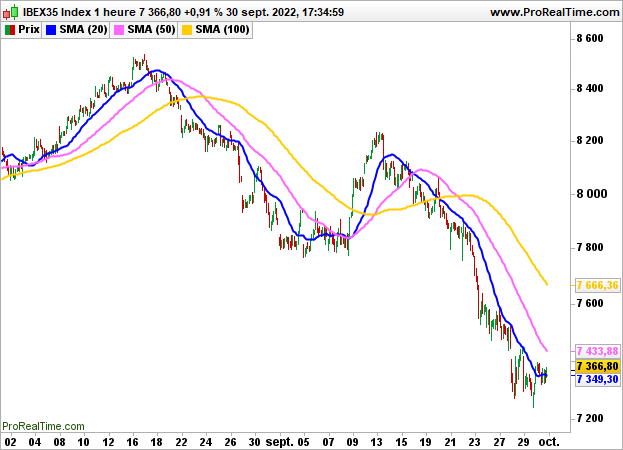

IBEX 35 A pesar de las persistentes presiones inflacionistas y de los temores de recesión, la Bolsa de Madrid terminó la semana con una subida del 0,91%, hasta los 7366 puntos, registrando una pérdida semanal del -2,86%.

Los operadores tomaron nota de la inflación en la eurozona, ya que el índice de precios al consumo aumentó un 10% (frente al +9,1% de agosto). Excluyendo los alimentos y la energía, el índice subió un 4,8% en septiembre y la tasa de desempleo se mantuvo en el +6,6%.

Por el lado de las acciones, Amadeus recuperó un 4,63%, Fluidra un 4,30%, Inmobiliaria colonial un 3,96% y Rovi un 3,95%. Sin embargo, BBVA registró la mayor caída (-2,13%), seguido de Red Eléctrica (-1,15%).

Al otro lado del Atlántico, el índice PCE básico subió un 0,6% en agosto (tras un 0% en julio), lo que supone un aumento del 4,9% en un año. El gasto y los ingresos de los hogares aumentaron un 0,3% y un 0,4% respectivamente, mientras que el índice de confianza de Michigan se situó en 58,6 frente a 59,5 el mes pasado.

Los índices estadounidenses terminaron en su nivel más bajo del día, todavía penalizados por las tensiones en el mercado de bonos. El S&P500 perdió el viernes un 1,51% hasta los 3.585 puntos (-2,91% en la semana), el Dow Jones cerró con una fuerte caída del 1,71% hasta los 2.825 puntos y el Nasdaq100 cedió un -1,73% (-3,01% en la semana).

Así pues, se espera que hoy el IBEX35 sufra nuevos descensos en la apertura, tal y como sugieren los contratos de futuros, que bajan un 0,97%. Los operadores tomarán nota de los índices PMI manufactureros de la eurozona y de Estados Unidos.

En los datos horarios, la consolidación horizontal continúa. Seguiremos de cerca la salida de los 7500/7300 puntos para actuar en una u otra dirección.