IBEX 35

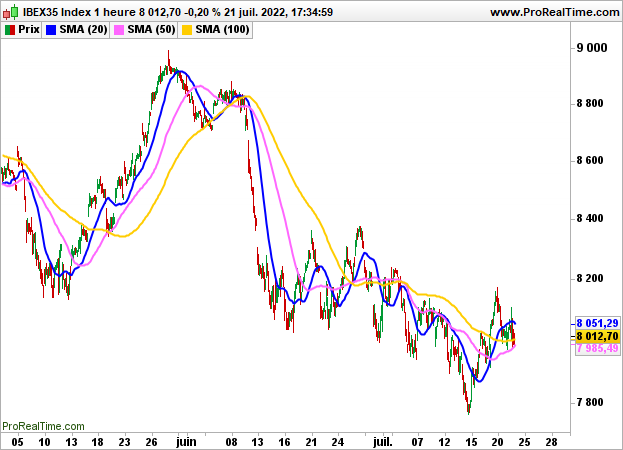

IBEX 35 Tras una sesión volátil, salpicada por los anuncios del BCE, el IBEX35 cerró con un ligero descenso del 0,20% en 8012 puntos.

En contra de lo que había indicado en junio, el Banco Central Europeo subió finalmente sus tipos en 50 puntos básicos, ya que el temor a la inflación (+8,6% en junio) superó los riesgos de deterioro económico. También introdujo una herramienta antifragmentación (PTI). Reconoció que los riesgos de recesión estaban presentes y que la inflación debía seguir siendo elevada, incluso más que en la actualidad.

En cuanto a las acciones, Bankinter ganó un 5,59%. CaixaBank ganó un 2,02%, Solaria Energia un 1,43%, Acciona un 0,89% y ACS un 0,57% mientras que Melia Hotels cedió un 3,08%, IAG un 2,16% y Merlin Properties un 1,59%.

Los índices estadounidenses también ganaron terreno a pesar de los indicadores decepcionantes. El índice PhillyFed cayó a -12,3 (-3,3 anteriormente) y las solicitudes semanales de subsidio de desempleo se situaron en 251.000 frente a las 244.000 de la semana pasada. Al cierre, el Dow Jones ganó un 0,51% hasta los 32036 puntos, el S&P500 un 0,99% hasta los 3998 puntos y el Nasdaq100 un 1,44%.

A la espera de los índices Flash PMI manufactureros y de servicios en la Eurozona y en Estados Unidos, el mercado madrileño debería abrir hoy con un 0,21% de subida.

Gráficamente, no hay cambios, la dirección de la salida de los 8000/8200 puntos debería ser decisiva. Sin embargo, los operadores podrían limitar sus iniciativas, ya que la Reserva Federal también debe dar su veredicto sobre la política monetaria el próximo miércoles.