IBEX 35

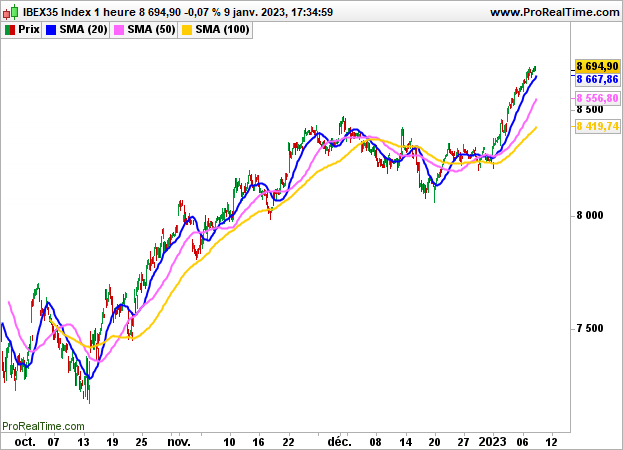

IBEX 35 El optimismo se mantuvo ayer en Europa, donde el IBEX35 cerró con un descenso del -0,07% hasta los 8694 puntos, un nivel que no se veía desde el pasado mes de febrero. Los operadores siguen acogiendo favorablemente la reapertura de China, la ralentización de la inflación en la zona euro y en Estados Unidos, lo que favorece el escenario de un aterrizaje suave de la economía estadounidense, mientras que el mercado laboral sigue siendo sólido.

En el lado de los valores, IAG ganó un 3,54%, Meliá Hotels un 2%, Fluidra un 1,97%, Rovi un 1,78% y CaixaBank un 1,46%, mientras que Banco Santander perdió un 1,47%, Solaria Energía un 1,15%, Pharma Mar un 1,02% e Inditex un 0,65%.

Los índices estadounidenses empezaron bien la jornada, pero terminaron mixtos a la espera del inicio de la temporada de resultados y de los datos de inflación estadounidenses a finales de semana.

El Dow Jones terminó con un descenso del 0,34% hasta los 33517 puntos, el S&P500 cedió un 0,08% hasta los 3892 puntos, pero el Nasdaq100 ganó un 0,62%.

Esta mañana, es probable que el IBEX35 experimente cierta recogida de beneficios, como sugieren los contratos de futuros, que bajan un 0,59%.

En términos horarios, la tendencia sigue siendo positiva por encima del nivel de 8667 puntos, zona en la que converge la media móvil de 20 horas. Sólo una ruptura de este nivel abogaría por descensos más acusados que podrían llevar al índice de nuevo hacia los 8400 puntos en primera instancia.