Tras tocar máximos de dos décadas gracias a las subidas de tipos de la Fed en 2022, la divisa estadounidense se ha mantenido en gran medida estable este año, apoyada por la resistencia del crecimiento estadounidense y el compromiso del banco central de mantener altos los costes de endeudamiento.

La reunión de la Fed de la semana pasada marcó un inesperado punto de inflexión, después de que el presidente Jerome Powell declarara que el histórico endurecimiento de la política monetaria que llevó los tipos a su nivel más alto en décadas probablemente había terminado, gracias a la caída de la inflación. Los responsables políticos prevén ahora recortes de 75 puntos básicos el próximo año.

En general, la bajada de tipos se considera un factor adverso para el dólar, que hace que los activos en divisas estadounidenses resulten menos atractivos para los inversores que buscan rentabilidad. Los estrategas esperaban que el dólar se debilitara el año que viene, pero un ritmo más rápido de recortes de tipos podría acelerar la caída de la divisa.

Un ejercicio peligroso

Sin embargo, apostar contra el billete verde "greenback" ha sido un ejercicio peligroso en los últimos años. Una economía estadounidense que sigue superando a sus homólogas podría ser un obstáculo para los inversores bajistas, con recorte de tipos o sin él.

Según Kit Juckes, estratega jefe de divisas de Société Générale, el agresivo endurecimiento de la política monetaria de la Reserva Federal, unido a las políticas pospandémicas destinadas a estimular el crecimiento de Estados Unidos, "ha alimentado la noción de excepcionalismo estadounidense y ha desencadenado la mayor subida del dólar desde los años ochenta". En su opinión, con la Fed a punto de relajar su política monetaria, "parte de estas ganancias deberían revertirse". El dólar perderá un 1% este año frente a una cesta de divisas.

Prever correctamente la evolución del dólar es esencial para analistas e inversores, dado el papel central de la divisa estadounidense en las finanzas mundiales. Para Estados Unidos, un dólar más débil haría más competitivas las exportaciones en el extranjero e impulsaría los beneficios de las multinacionales al abaratar la conversión en dólares de sus ingresos en el extranjero. Alrededor de una cuarta parte de las empresas del S&P 500 generan más del 50% de sus ingresos fuera de Estados Unidos, según datos de FactSet.

Una encuesta realizada por Reuters a 71 estrategas de divisas a principios de diciembre mostró que esperaban que el dólar cayera frente a las divisas del G10 en 2024, y que la mayor parte de su caída se produjera en la segunda mitad del año. Que estén en lo cierto podría depender del comportamiento de la economía estadounidense en relación con sus homólogas mundiales el próximo año y del ritmo de ajuste de la política monetaria de los bancos centrales.

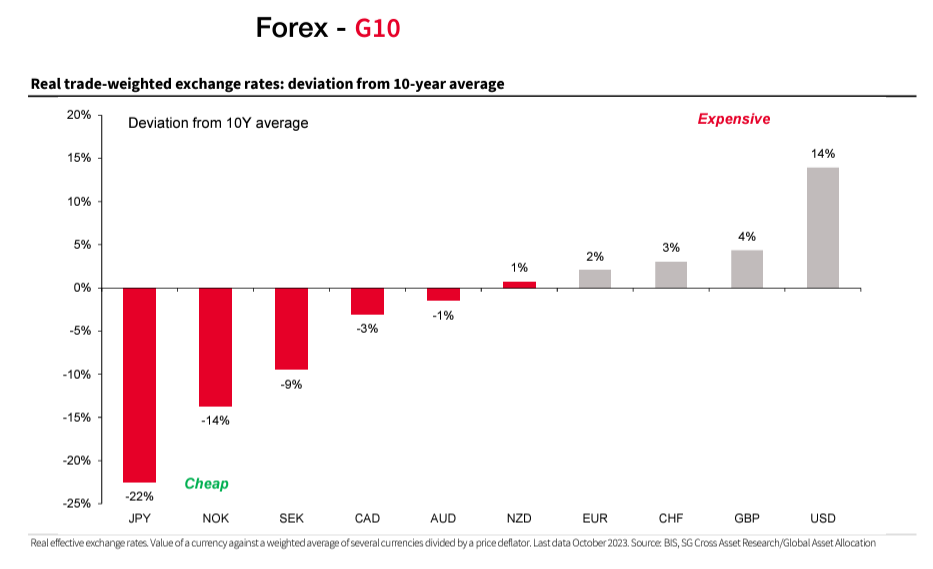

Valor relativo de las divisas en comparación con sus niveles históricos (SG Cross Asset Research, Asset Classes in Picture 2024, página 7)

De momento, el panorama es desigual. En la eurozona, la ralentización de la actividad económica se acentuó en diciembre, según los sondeos más seguidos, que muestran que la economía del bloque está casi con toda seguridad en recesión. Sin embargo, el Banco Central Europeo aplazó las expectativas de una bajada de tipos, ya que sigue centrado en la lucha contra la inflación. El euro ha ganado un 2,4% frente al dólar este año.

"La ralentización del crecimiento está más arraigada en otras economías", afirma Thanos Bardas, gestor sénior de carteras de Neuberger Berman, que se muestra optimista respecto al dólar en los próximos 12 meses. "En el caso de EE.UU., el crecimiento tardará algún tiempo en ralentizarse".

Problemas de crecimiento

Otros, sin embargo, ven áreas de fortaleza, sobre todo en las economías asiáticas. Paresh Upadhyaya, responsable de renta fija y estrategia de divisas de Amundi US, cree que el mercado es "demasiado pesimista" sobre las perspectivas de crecimiento en China e India. La aceleración del crecimiento podría estimular el apetito de estos países por las materias primas, lo que beneficiaría a divisas de materias primas como el dólar australiano, neozelandés y canadiense.

Jack McIntyre, gestor de cartera de Brandywine Global en Filadelfia, espera que el crecimiento estadounidense se ralentice mientras el chino se acelera. Ha vendido dólares para financiar la compra de divisas asiáticas. "La subida del dólar está muy madura", dijo.

En octubre, el Fondo Monetario Internacional FMI pronosticó que la economía estadounidense crecería un 1,5% en 2024, frente al 1,2% de la zona euro y el 4,2% de China.

Por supuesto, la trayectoria del dólar podría depender de la medida en que la relajación de la Fed y la menor inflación se reflejen ya en su precio. Los contratos de futuros ligados al tipo de interés oficial de la Fed muestran que los inversores incorporan más de 140 puntos básicos de recortes el año que viene, casi el doble de lo previsto por los responsables de la Fed.

"Si la inflación se estanca y no sigue cayendo, ahí es donde se fortalece el argumento a favor de una pausa de la Fed", dijo Matt Weller, jefe de estudios de mercado de StoneX. "Eso sería sin duda alcista para el dólar".