Invertido en valores europeos de mediana capitalización, el fondo Echiquier Entrepreneurs ha duplicado su valor en los últimos cinco años y se encuentra entre los mejores de su categoría. Sin embargo, el arbitraje desde noviembre de 2020 de los valores de crecimiento en favor de los valores descontados/ciclicos se ha traducido en una clara infravaloración. Hablamos con su cogestor.

José Berros, el posicionamiento del fondo en los valores de crecimiento no ha funcionado tan bien en los últimos meses... ¿Piensan hacer ajustes en la metodología a medida que la crisis termine?

"Nuestro rendimiento inferior a corto plazo se debe a la importante rotación desde noviembre hacia los valores de valor y cíclicos y hacia todas las empresas directamente afectadas por la crisis sanitaria, independientemente de su calidad y de sus perspectivas de recuperación. Hemos visto varias rotaciones de este tipo en los últimos cinco años, pero ésta es de una violencia sin precedentes y se explica esencialmente por la subida de los tipos de interés en Estados Unidos y la reapertura de las economías. Sin embargo, el movimiento parece haberse agotado desde finales de marzo. Nuestro proceso de gestión, que favorece a los valores de crecimiento resistentes de cierto tamaño, que suelen ser muy rentables y tienen balances sólidos, no cambiará por ello. Esta rotación no impide que el fondo se mantenga cerca de sus máximos históricos. Por lo tanto, los empresarios de Echiquier seguirán evitando los sectores altamente cíclicos, como el petróleo y el gas, las materias primas, la automoción y el turismo.

Sin embargo, hemos ajustado un poco nuestra cartera desde mediados de 2020 con vistas a recuperar el riesgo después de la tormenta. Esto se ha traducido en un aumento de la tasa de inversión (del 84% al 94% en un año), una disminución del peso de los valores sanitarios (del 35% al 23% con, por ejemplo, la salida de Bonesupport y la reducción de Vitrolife) y un aumento del peso de nuestra bolsa de "ciclos y situaciones especiales", que ahora representa el 27% del fondo, frente al 10% de hace poco (entrada de Norma Group, Alimak, Boiron y SMCP). "

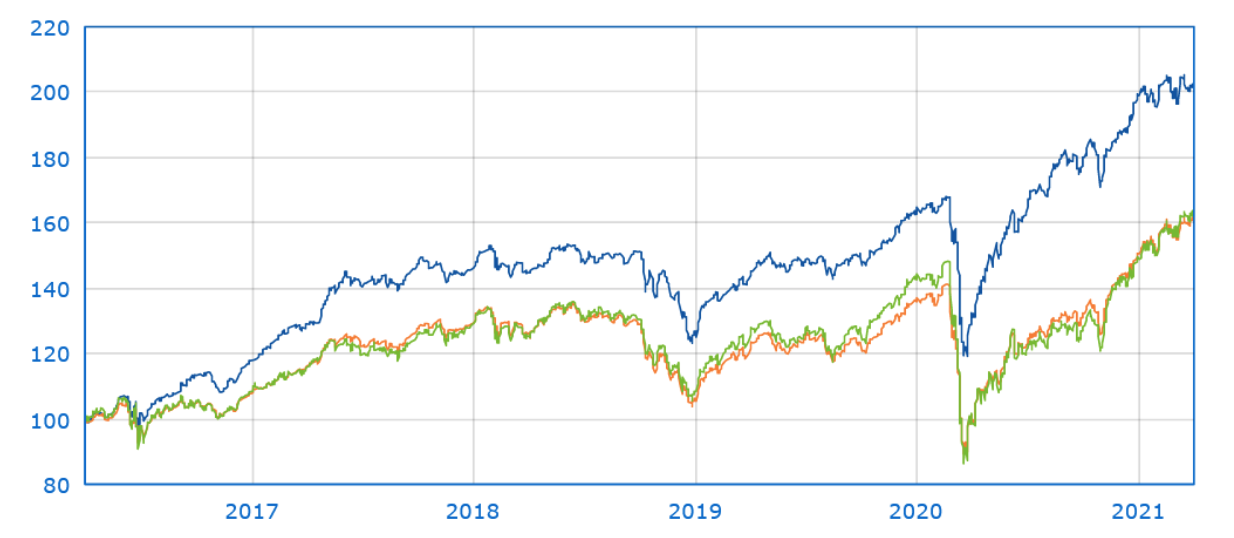

El fondo supera a su categoría a lo largo de cinco años.

Fuente : Quantalys

¿Esta retoma del riesgo refleja una visión optimista por parte del equipo de gestión del fondo Echiquier Entrepreneurs?

"La visibilidad es claramente mejor que hace un año. Los resultados de las empresas en 2020 no contenían ninguna sorpresa desagradable, mientras que la dirección se mostraba bastante optimista respecto a 2021. Esto ha dado lugar a unas valoraciones razonables, que nos animan a utilizar la liquidez generada para reforzar las participaciones de la cartera que conocemos bien y que seguirán obteniendo mejores resultados a largo plazo, independientemente del sector, el tamaño de la capitalización, el estilo de gestión, etc. "

¿Cuáles son los últimos movimientos del fondo?

"Redujimos nuestra exposición a la sanidad al salir del especialista sueco en ortobiología Bonesupport y de la empresa británica de software de extracción de datos Craneware. Iniciamos una línea en Va-Q-tec, una empresa alemana que gestiona flotas de contenedores refrigerados para la industria farmacéutica en particular, lo que le permitió beneficiarse de la logística de vacunas. También adquirimos Enento, una empresa finlandesa que proporciona información financiera para la fijación de precios de créditos, por ejemplo.

También ajustamos las ponderaciones dentro del fondo. Al participar en la ampliación de capital, reforzamos nuestra línea Neoen, que habíamos reducido considerablemente hace unos meses. Hemos reducido nuestra ponderación en Vitrolife. Por otro lado, reforzamos el distribuidor irlandés de frutas y verduras Total Produce. Este jugador irlandés anunció una fusión con Dole (que ya posee el 45% desde 2018) en una nueva entidad, Dole PLC, que debería cotizar en la bolsa estadounidense con una captación de fondos cercana a los 600 millones de dólares. Esta operación ha provocado un aumento del precio de las acciones de casi el 50% en 2021. Por último, reforzamos nuestra posición en la confitera sueca Cloetta y en la industrial italiana Carel (humidificación, climatización, refrigeración).

Principales posiciones del fondo a finales de marzo de 2021

Ya no hay ningún valor francés entre las cinco principales participaciones del fondo. ¿Son las EET francesas menos atractivas que antes?

"No particularmente. Actualmente tenemos una ponderación del 21% en Francia, dentro de nuestro rango habitual del 20/25%. Suecia es el país más ponderado, con un tercio de la cartera, dado el gran número de buenos valores de crecimiento en este territorio, mientras que en Francia, para un fondo de nuestro tamaño con una capitalización mediana de más de 1.000 millones de euros, son más raros los buenos valores de crecimiento líquidos de unos pocos miles de millones. En Francia, en nuestro objetivo principal, tenemos Esker, Virbac, Albioma, Neoen y valores relativamente más "cíclicos/situaciones especiales" como Boiron, SMCP, Manitou y Guerbet. "

Rentabilidad del fondo a cinco años: punto azul en el gráfico de la derecha

Fuente: Quantalys