Al final, el descenso registrado el viernes impidió que los índices estadounidenses disfrutaran de una segunda semana de repunte. Wall Street perdió alrededor de un 1% del 6,5% que ganó en la última semana de mayo. Lo mismo ocurrió, o casi, en Europa, donde perdimos un poco menos de terreno. Pero también habíamos ganado un poco menos justo antes. Tras 22 semanas en 2022, el índice MSCI World ha perdido un 13%. El Nasdaq 100 estadounidense sigue siendo el patito feo con una caída del 23%, mientras que el Nikkei 225 japonés es el más resistente (a costa de una fuerte depreciación del yen) con un descenso inferior al 4%. Hasta aquí el balance muy condensado.

La música de fondo sigue siendo la misma: los inversores buscan los puntos bajos en un entorno económico que se ha vuelto mucho más complejo que todo lo visto en los últimos años. Digo económico, pero debería decir económico y geopolítico, porque ambos han estado siempre íntimamente ligados. Pero a veces tendemos a olvidar la importancia de este vínculo y la historia nos lo recuerda. Tomaré algunos ejemplos del fin de semana para ilustrar esto.

En primer lugar, la Casa Blanca confirmó que estaba trabajando en el levantamiento de ciertos aranceles impuestos a China para aliviar el dominio de la inflación. Por tanto, Biden estaría dispuesto a revertir estas medidas clave de la era Trump. Sospecho que hay otras cuestiones detrás de este llamamiento, de lo contrario Estados Unidos estaría reconociendo implícitamente que depende de la producción china para estabilizar su economía. No sé qué parte de la inflación actual se debe a las barreras comerciales de la época, pero creo que no es insignificante, aunque sólo sea una pieza del rompecabezas.

En otro ejemplo de la agitación geopolítica en curso sobre la economía, se dice que Washington ha permitido a Chevron, ENI y Repsol exportar petróleo venezolano a Europa para compensar la prohibición del petróleo ruso. Una decisión que sin duda no habría tenido lugar, al menos en ese momento, si Vladimir Putin no hubiera invadido Ucrania. En la misma línea, el caos energético podría ayudar a Irán a recuperar su lugar en la escena mundial, incluso si Estados Unidos se niega a involucrar las negociaciones en curso con Teherán en la actual agitación.

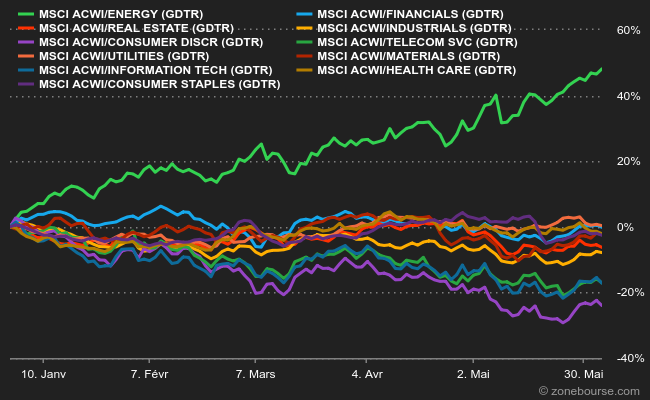

También es la geopolítica la que permite a Arabia Saudí subir el precio de sus ventas de crudo en julio, como ha anunciado este fin de semana. El barril ha subido a 120 dólares. No es de extrañar que en este juego, el único sector que va realmente bien en la bolsa en 2022 sea el petróleo. Esto se ilustra en el siguiente gráfico.

Continúo con algunas noticias que no hay que perderse para empezar la semana:

- Rusia ha golpeado a Kiev mientras la situación en el Donbass sigue siendo confusa. Vladimir Putin ha amenazado a Occidente con tomar represalias si suministra nuevos equipos de largo alcance a Ucrania.

-

No se trata de geopolítica, pero demuestra que la insoportable levedad del ser también puede tener consecuencias: los disidentes del Partido Conservador quieren conseguir la cabeza de su propio Primer Ministro, Boris Johnson, cuyas payasadas durante el encierro están causando problemas incluso en su propio partido. Se espera una moción de censura el miércoles, según el Sunday Times.

Se ha producido otro tiroteo mortal en Estados Unidos. - El día está medio cerrado en Francia, por una magia administrativa que sólo Francia y algunos otros países son capaces de dominar. Sin embargo, la bolsa de París está abierta. También es festivo en Suiza (donde la bolsa está cerrada) y en Alemania (donde la bolsa está abierta).

- Lo más destacado de la economía

En el calendario económico, todas las miradas estarán puestas en los datos de los precios al consumo de mayo en Estados Unidos y en las previsiones de inflación a cinco años, que se anunciarán el viernes. Mientras tanto, el Banco Mundial (martes) y la OCDE (miércoles) publicarán sus perspectivas económicas actualizadas. El jueves, Christine Lagarde entrará en escena en la reunión de junio del BCE. Es probable que el banco central anuncie el fin del programa de compra de activos y afine el calendario de subidas de tipos. Es probable que la primera ronda de subidas de tipos se produzca en julio.

Los indicadores adelantados europeos son alcistas esta mañana, siguiendo el ejemplo de Asia. El mercado de valores de Shanghái está a la cabeza, beneficiándose de las medidas de descontaminación en curso en el país.

Lo más destacado de la actualidad económica

Hoy no habrá indicadores importantes. La macro agenda completa aquí. Esta mañana, China informó de una mejora del PMI de servicios Caixin de abril a mayo, pero todavía en la zona de fuerte contracción, con 41,4 puntos.

El euro cotiza a 1,0722 dólares. La onza de oro cotiza en torno a los 1855 dólares. El petróleo sigue al alza, con el Brent del Mar del Norte a 120,54 dólares el barril y el crudo ligero WTI estadounidense a 119,71 dólares. La rentabilidad de la deuda estadounidense a 10 años gana algo de terreno y se sitúa en el 2,94%. El bitcoin sube un 4% hasta los 31.500 dólares.

Principales cambios en las recomendaciones

- Airbus: Jefferies mantiene la opción de compra con un precio objetivo reducido de 150 a 145 euros.

- Aker Solutions : Barclays eleva Aker Solutions de sobreponderar a infraponderar, con un objetivo de 39 coronas noruegas.

- Aveva: Citigroup sube de neutral a vender con un objetivo de 2.000 GBp.

- Beiersdorf AG: Berenberg, mantiene su opinión positiva sobre las acciones, con una recomendación de compra. El precio objetivo sigue siendo de 110 EUR.

- BAE Systems: Jefferies mantiene la opción de compra y eleva el precio objetivo de 875 a 890 GBP.

- BNP Paribas: AlphaValue sube de ligero a comprar con un objetivo de 76,40 euros.

- Electricité de France: HSBC sube de mantener a mantener con un objetivo de 7,40 euros.

- Eurazeo: AlphaValue pasa de comprar a acumular, con un objetivo de 87,30 euros.

- Heliad Equity Partners: Berenberg mantiene la opción de compra con un objetivo de precio reducido de 10,50 euros a 8 euros.

- Hexagon: Citigroup inicia el seguimiento en neutral con un objetivo de 125 SEK.

- Hunting: Barclays pasa de sobreponderar a infraponderar con un objetivo de 360 GBp.

- Investor AB: AlphaValue se mantiene en reducir con un precio objetivo reducido de 180 coronas desde 193,20 coronas.

- Johnson Matthey: HSBC ha mejorado de comprar a mantener con un objetivo de 2350 GBp.

- John Wood: Barclays sube de sobreponderación a sobreponderación con un objetivo de 340 GBp.

- Mercedes Benz Group: Bernstein mantiene la recomendación de compra sobre las acciones. El precio objetivo se mantiene en 85 EUR.

- MTU Aero Engines: Jefferies mantiene la opción de compra con un objetivo de precio elevado de 235 a 240 euros.

- Safran: Jefferies se mantiene en mantener con un precio objetivo recortado de 97 a 95 euros.

- Symrise AG: Bernstein confirma su consejo y mantiene su opinión neutral sobre las acciones. Anteriormente fijado en 107 EUR, el precio objetivo se ha modificado ligeramente a 108 EUR.

- Societe Generale: Jefferies eleva su calificación de mantener a comprar con un objetivo de 35 euros.

- Técnicas Reunidas: Barclays ha mejorado de sobreponderar a sobreponderar con un objetivo de 12 euros.

- Tesla: Morgan Stanley recomienda la compra de acciones. El precio objetivo sigue siendo de 1300 USD.

- Thales: Jefferies mantiene la posición de mantener con un objetivo de precio elevado de 143 a 145 euros.

- Roblox Corporation: Citigroup es positivo, con una recomendación de compra. El precio objetivo se reduce de 59 a 52 USD.

- Vallourec: Barclays ha subido de infraponderar a sobreponderar con un objetivo de 17 euros.

En el mundo

Anuncios importantes (y no tan importantes)

- Keurig, Vici Properties y On Semiconductor se unirán al S&P500. Cerner (adquirida por Oracle) sale del índice, junto con Under Armour e IPG Photonic.

- Beiersdorf sustituirá a Deliveroo en el DAX.

- Apple celebra esta noche una keynote para inaugurar su semana de desarrolladores.

- Saint-Gobain y BioMérieux liberan dividendos. Air Liquide da a conocer su cuota anual de bonificación.

- Telecom Italia, cuyo mayor accionista es Vivendi, ha anunciado que seguirá adelante con su proyecto de escisión.

- Technicolor ajusta las previsiones para TCS, que se espera que se escinda, debido a los efectos de la moneda. Paralelamente, continúan las conversaciones sobre la refinanciación.

- Wendel finaliza la venta de Cromology.

- Prospex Energy se dispara un 11% tras la aprobación para iniciar la producción de gas en un yacimiento italiano

- Sacyr vende el 2,9% de Repsol y sale totalmente de su capital.

- Ferrovial compra a Carlyle su participación en el consorcio de la Terminal 1 del Aeropuerto JFK.

- Google (Alphabet) debe pagar a un político australiano por vídeos difamatorios en YouTube

- Elliott reclama 456 millones de dólares a la Bolsa de Metales de Londres, propiedad de Hong Kong Exchanges, por suspender y cancelar las operaciones con níquel.

- Twitter ha anunciado que los reguladores estadounidenses han dejado que expire el plazo para oponerse a la OPA de Elon Musk de 44.000 millones de dólares. Esto es habitual cuando no hay problemas aparentes de antimonopolio.

- Al parecer, Reliance Industries y Apollo Global Management están cerca de presentar una oferta vinculante por las unidades internacionales de farmacia y droguería de Walgreens Boots Alliance.

- Mercedes realizará una llamada a revisión mundial de un millón de coches antiguos por un problema de frenos.

- American Airlines elevó sus previsiones para el segundo trimestre debido al aumento de la demanda y los precios.

- Walmart dice que algunos proveedores están trabajando con el minorista para reducir los precios.

- Harley-Davidson reanuda la producción de motocicletas el 6 de junio, tras dos semanas de parada por un problema de piezas de un proveedor.

- El director general del negocio de consumo de Amazon, Dave Clark, dimite.

- Novartis fue objetivo de los hackers de Industrial Spy, sin daños aparentes.

- OCI y Wacker Neuson recortan sus dividendos.

- Principales publicaciones del día: Fastenal, Gitlab... Toda la agenda aquí.

Lecturas

- Problemas para los algoritmos de fijación de precios de los billetes de avión (Wired en inglés).

- BoJo en problemas (Sunday Times en inglés).

- Adicción al streaming (Pitchfork en inglés).

- Repsol empezará a enviar crudo desde Venezuela a Europa en julio (El Pais).

- La India: superpoblación de oportunidades para el inversor (El Mundo).