- Índices

Esta semana, todos los índices avanzan. Analizamos el índice francés el CAC40 que mantiene su tendencia alcista, superando los 6250 puntos. Se posiciona en sus máximos desde noviembre de 2000 con un rendimiento del 1,7% en cinco días. El CAC40, con los dividendos reinvertidos, se mueve en máximos ininterrumpidos. El DAX duplicó este rendimiento y subió un 1,17%. El Footsie no se queda atrás y gana un 1,5%. En el sur de Europa, el IBEX35 ganó un 0,36%, mientras que el índice italiano fue más dinámico (+1%).

En Estados Unidos, el Dow Jones no muestra signos de debilidad con una subida aditiva del 1,20% en los últimos cinco días, al igual que el S&P500 (+1,30%) y el sector tecnológico, donde el Nasdaq 100 sube un 1,10%.

Los dividendos reinvertidos del CAC 40 alcanzan su máximo histórico

Fuente: Bloomberg

- Materias primas

Los precios del petróleo han subido esta semana. La Agencia Internacional de la Energía (AIE) y la OPEP dieron un nuevo impulso al optimismo al elevar conjuntamente sus previsiones de demanda de petróleo para este año. La AIE elevó su previsión de crecimiento de la demanda en casi 230.000 barriles diarios, hasta 96,7 millones de barriles diarios (mbd), frente a los 190.000 de la OPEP, que espera que la demanda alcance los 96,3 mbd. El crudo Brent cotiza por encima de los 67 dólares, mientras que el de referencia estadounidense lo hace en torno a los 63,5 dólares por barril.

Los metales preciosos continuaron el rebote iniciado hace dos semanas. El apetito de los inversores por la renta variable no impidió que el oro se acercara a los 1.770 dólares. La plata, por su parte, tuvo una semana casi perfecta y subió a 26 dólares.

En cuanto al segmento de los metales básicos, terminaron la semana en orden mixto. Mientras que el níquel y el estaño se mantuvieron en pausa (a 1,649 y 2,7800 dólares respectivamente), el aluminio y el cobre ganaron terreno (a 2,328 y 9,190 dólares respectivamente).

El ciclo alcista continúa en las materias primas

Fuente: Bloomberg

- Mercados de renta variable

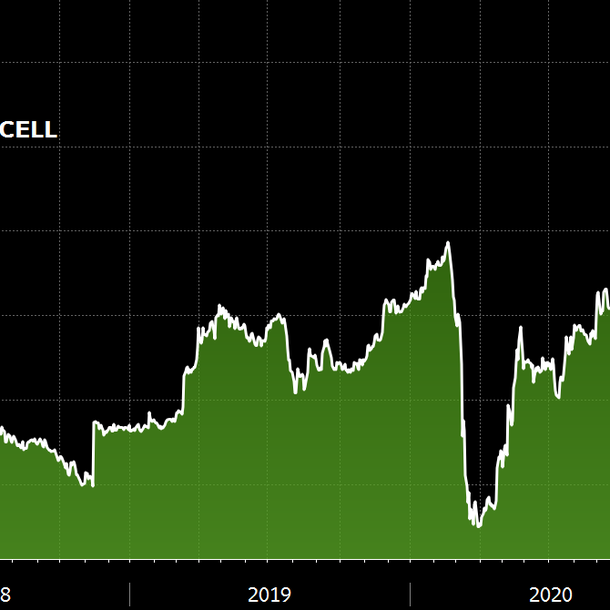

Esta semana, nos dirigimos al país de las bicicletas y a su capital, Ámsterdam, con la empresa Accell Group. Es uno de los pesos pesados en la producción y comercialización de bicicletas en el viejo continente. La empresa, líder en bicicletas eléctricas, ha logrado un notable rendimiento desde principios de año: +65%. La mayor parte de las ventas de 2020 no se realizan a nivel local (20%), sino en territorio alemán (30%).

La empresa, cuyo valor ronda los 1.000 millones de euros, ha sabido aprovechar la tendencia del sector del valor desde principios de año. La empresa también se sube a la ola de la creciente demanda de bicicletas eléctricas desde 2019. La producción europea de bicicletas eléctricas pasó de 1,4 millones de unidades en 2017 a 2,4 millones en 2019, según la EBMA (la asociación europea de fabricantes de bicicletas). Según la asociación, esta cifra podría alcanzar los 8 millones en 2025. Esto es una buena señal para el futuro.

El equipo de marketscreener se equivocó al incluir las acciones del especialista en bicicletas en su cartera europea en noviembre de 2020

Las acciones de Accell siguen una trayectoria ascendente tras un trayecto accidentado

Fuente: Bloomberg

- Mercado de bonos

En el mercado de bonos, el tiempo sigue siendo despejado a pesar de los contratiempos de la vacuna de Johnson & Johnson y los continuos debates sobre la fiabilidad de las pruebas rápidas Covid-19. Ni los rendimientos del Bund ni los diferenciales periféricos se han movido mucho. El principal bono alemán cotiza con un -0,28%. Esta estabilidad se refleja en la OAT francesa, con un -0,02%. En la eurozona, las referencias a 10 años de Italia (0,77%), España (0,38%) y Portugal (0,39%) siguen pautas similares. También en el ámbito continental, la deuda suiza volvió a subir hasta un máximo de un año, el -0,2%, después de haber tocado un mínimo del -1,20% (véase el gráfico).

Al otro lado del Atlántico, en cambio, el sentimiento económico primaveral crece con fuerza gracias al avance de la vacunación y en respuesta a la importante serie de medidas fiscales que se han puesto en marcha. Este estado de ánimo optimista también se ve alimentado por factores económicos reales como las ventas al por menor, la utilización de la capacidad y la producción industrial. Ante esta dinámica de recuperación, la inflación no asusta a los inversores y el rendimiento de los Tbonds incluso cede algo de terreno al 1,58%.

El diez años suizo se acerca a la línea cero simbólica

Fuente: Bloomberg

- Mercado de divisas

La recuperación del euro frente al dólar se ha llevado a cabo con cierta disciplina, ya que la moneda ha rebotado en su media de 20 semanas y se acerca al nivel simbólico de 1,20 dólares. Este movimiento se produce en un momento en el que tanto el frío como el calor sudan en los últimos discursos oficiales. El presidente de la Fed de San Luis, James Bullard, dijo que una tasa de inoculación del 75% sería una señal del fin de la crisis y permitiría una reducción de las compras de activos por parte de la Fed. Estos comentarios contradicen los del presidente de la Fed de Boston, Eric Rosengren, que no ve la vuelta al pleno empleo hasta dentro de dos años, condición que se considera necesaria para subir los tipos.

Al otro lado del Canal de la Mancha, la libra esterlina pierde terreno frente a todas sus homólogas, y el par EUR/GBP cotiza a 0,87 GBP. En el hemisferio sur, el renovado optimismo de los inversores en la economía mundial está ayudando al dólar australiano, que continúa su trayectoria alcista frente al billete verde a 0,77 dólares.

Es difícil no mencionar en esta sección los precios estratosféricos de las criptodivisas, cuyo valor global ronda los 2 billones de dólares, incluido el Bitcoin, que por sí solo representa la mitad de estos activos digitales.

- Estadísticas económicas

En Europa, las ventas minoristas de marzo aumentaron un 3% con respecto al mes anterior. El IPC se mantuvo estable en el 1,3%. El índice ZEW bajó de 74 a 63,3 e incluso se situó por debajo de las estimaciones (77,2). En el Reino Unido, el PIB creció un 0,4% este mes, ligeramente por debajo de las expectativas.

En Estados Unidos, el IPC subió un 0,6%, más de lo previsto, pero sin impactar en los mercados, que esperaban un incremento más lento. Las ventas al por menor superaron ampliamente las expectativas, con un aumento del 9,8% en lugar del 5,8% previsto inicialmente por los analistas. En el mercado laboral, el número de demandantes de empleo cayó un 25% en una semana, alcanzando el nivel más bajo desde marzo de 2020.

- Complacencia total

Los comentaristas especializados pronto se quedarán sin palabras para describir la trayectoria alcista de los índices. En vísperas del próximo desconfinamiento, cada día se baten récords y el optimismo es máximo. Esta pequeña luz que aparece ahora en el túnel está dando a los inversores una inmensa esperanza, barriendo no sólo la gestión global nada homogénea de la pandemia, sino también los riesgos inflacionistas. Es como un deseo de considerar sólo el escenario del cielo azul.

Todos los sectores se benefician y las famosas compensaciones "value- growth" han desaparecido del debate sobre las tácticas a adoptar. El nuevo mes bursátil podría ser el momento adecuado para dar una tregua a esta exuberancia.