|

|

| Tops / Flops de la semana |

| Tops Hipgnosis Songs Fund Limited (+24%): Esta sociedad de inversión en catálogos musicales en dificultades ha recibido en los últimos meses varias manifestaciones de interés de distintas partes. Finalmente ha aceptado una oferta de adquisición de Concord Chorus. Concord, una de las principales empresas de música independiente del mundo y controlada indirectamente por Alchemy Copyrights, ofreció 1.400 millones de dólares, una prima del 32% sobre el precio de cierre de Hipgnosis el miércoles. United Airlines (+22%), Alaska Air (+10%), American Airlines (+7%), Southwest Airlines (+7%): United Airlines publicó unos sólidos resultados trimestrales, con un aumento de la facturación del 9,6%, por encima del consenso, y una reducción significativa de las pérdidas, aunque lastrada por la inmovilización en tierra del Boeing 737 MAX 9. La aerolínea también dio a conocer unas previsiones de beneficios optimistas para el segundo trimestre, impulsadas por la fuerte demanda de viajes de verano en todos los segmentos de clientes. Alaska Air también registró resultados mejores de lo previsto, al igual que sus homólogas estadounidenses, impulsadas por la recuperación de los viajes de negocios. International Distribution Services (+21%): El proveedor británico de servicios postales y de reparto, matriz de Royal Mail y General Logistics Systems, ha rechazado una oferta pública de adquisición de 3.000 millones de libras del multimillonario checo Daniel Kretinsky, que ya posee el 27,5% de IDS a través de su vehículo de inversión. Kretinsky afirma que está trabajando para mejorar su oferta. Adidas (+15%): La nostalgia da sus frutos. Hace unos meses, el fabricante alemán de material deportivo apostó por resucitar las Samba, Gazelle y Campus, modelos icónicos del siglo pasado, con gran éxito. Las ventas se han disparado, los resultados preliminares han superado las expectativas y el grupo ha elevado sus perspectivas para el ejercicio. Varios analistas han elevado su recomendación y su precio objetivo sobre la acción, que se encuentra ahora en máximos de dos años. UnitedHealth Group (+14%): A pesar de la venta de su negocio en Brasil y de un reciente ciberataque a una de sus filiales, el gigante estadounidense de los seguros de salud evoluciona favorablemente. Sus resultados trimestrales fueron mejores de lo esperado, con un aumento de los ingresos del 8,55%. Excluyendo el impacto financiero de las perturbaciones mencionadas, el BPA ajustado aumentó más de un 10%. Las previsiones del Grupo para el ejercicio superan también las expectativas del mercado. Genuine Parts Company (+11%): El especialista en piezas de automóviles e industriales también registró unos sólidos resultados trimestrales. Las ventas, el beneficio ajustado y el margen aumentaron, gracias a una mejor gestión de las existencias y de la cadena de suministro y a un programa de reducción de costes. El Grupo reafirma su confianza para el resto del año elevando sus previsiones de beneficios, gracias a los buenos resultados en Asia-Pacífico y Europa. Naturgy Energy Group (+10%): La empresa energética española, especializada en gas natural, despierta el interés de Emiratos. TAQA, con sede en Abu Dhabi, ha anunciado que está en conversaciones con los tres principales accionistas de la empresa, incluidos Criteria (que posee un 26,7%) y dos fondos de capital riesgo (GIP y CVC, que poseen un 20,7% y un 20,6% respectivamente), con vistas a una oferta pública de adquisición de la totalidad del capital social del grupo. Naturgy, la mayor empresa gasista española, está valorada en unos 22.000 millones de euros. Bentley Systems (+7%): La empresa estadounidense, especializada en software de ingeniería de infraestructuras, anunció esta semana que estaba considerando varias opciones de venta, y entre los posibles compradores han circulado los nombres de Schneider Electric, fabricante francés de equipos eléctricos, Cadence Design Systems, editor estadounidense del software de diseño Cadence Design Systems, y Siemens AG, que ya tiene una participación en el grupo. El viernes, Schneider confirmó que había entablado conversaciones preliminares para comprar el negocio de software. L'Oréal (+7%): El gigante francés de la cosmética lo está haciendo bien. Registró unas ventas trimestrales de 11.240 millones de euros, un 8,3% más y muy por encima de las expectativas, impulsadas por las fuertes ventas en Norteamérica, Europa y los mercados emergentes. Con ello, la empresa se desmarcó de las preocupaciones del mercado por la ralentización en Estados Unidos y China, e informó de un aumento de la rentabilidad. UBS y Oddo BHF han elevado el precio objetivo de la acción. Bankinter (+7.4%): El quinto mayor banco de España por valor de mercado, reportó un aumento del 9% en su beneficio neto del primer trimestre en comparación con el mismo periodo de 2023, alcanzando los 201 millones de euros, superando las expectativas de los analistas. Este incremento se debió a mayores ingresos por créditos que compensaron un cargo de 95 millones de euros debido al impuesto extraordinario español. A pesar de beneficiarse de los mayores costos de préstamos con tipos variables que se trasladan a los clientes, el crecimiento de los márgenes financieros se desaceleró debido a la bajada del Euribor, aunque fue menor a la esperada. El margen de intereses del banco subió un 11% interanual, en línea con las previsiones, pero solo aumentó un 1% respecto al trimestre anterior. Flops VinFast Auto (-30%): Las cosas no van mejor para el fabricante vietnamita de vehículos eléctricos, que cotiza en Estados Unidos. Ha registrado un aumento de las pérdidas y, a pesar de un incremento de las ventas en el primer trimestre, tiene dificultades para convencer al mercado de que podrá alcanzar su objetivo de entregar 100.000 coches este año. El precio de la acción ha caído casi un 70% desde principios de 2024. Dr Martens (-28%): Este famoso fabricante británico de botas sigue sufriendo la inflación, que debilita la demanda, sobre todo en Estados Unidos y por parte de los mayoristas. El grupo ha anunciado la salida de su CEO y su sustitución por el actual director de la marca, y espera que el próximo ejercicio sea difícil, aún penalizado por las presiones económicas. Desde principios de 2023, la cotización ha caído más de un 64%, y más de un 84% desde su salida a bolsa en 2021. Biohaven (-21%): La biofarmacéutica estadounidense se desplomó esta semana tras emitir 5,6 millones de acciones a 41 dólares cada una para captar 230 millones de dólares para fines corporativos generales. Sartorius Stedim Biotech (-22%), Sartorius (-20%): Sartorius Stedim Biotech, aquejada de vientos en contra en China, decepciona. Tras dos profit warnings en 2023, el proveedor de productos y servicios para la industria farmacéutica registró una caída de las ventas del 6,7% en el trimestre que acaba de finalizar, con una reducción del BPA a más de la mitad y de los márgenes. Sin embargo, mantiene sus objetivos anuales. Arrastra consigo a su empresa matriz. ARM (-21%), ASM International (-9%), ASML (-8%): Los semiconductores europeos atraviesan dificultades. Se ven arrastrados por las escasas publicaciones del gigante taiwanés TSMC. Al margen, la empresa holandesa ASML registró una caída de los beneficios trimestrales y un descenso de los pedidos, mientras que sus ventas en China se mantuvieron estables a pesar de las restricciones a la exportación. Cabe destacar que Exane, analista de BNP Paribas, ha rebajado su recomendación sobre la británica ARM. Wise (-15%): La fintech británica no defraudó en el último trimestre, con unos ingresos que subieron un 24%, pero por debajo de las estimaciones, a pesar de un aumento del 14% en el volumen de transacciones. El mercado también castigó las ventas anuales, que se situaron un 1% por debajo del consenso, la ralentización del crecimiento en el uso de la aplicación de transferencia de dinero y un número de clientes que se situó ligeramente por debajo de las previsiones. Como consecuencia, UBS ha reducido su precio objetivo para el valor. Tesla (-13%): Está claro que la antigua estrella del mercado ya no convence. Tras anunciar esta semana el despido del 10% de su plantilla mundial, el fabricante de automóviles estadounidense se ha visto obligado a retirar casi 3.900 cibercamiones del mercado por un defecto en el pedal del acelerador que podría provocar una aceleración involuntaria del vehículo. Los analistas también están preocupados por el aplazamiento del lanzamiento del Model 2 y la prioridad estratégica concedida al Robotaxi. Con una caída de más del 40% desde principios de año, el valor es el de peor comportamiento del S&P 500 en 2024. Prologis (-13%): El especialista estadounidense en almacenamiento registró mayores ventas y beneficios trimestrales. Sin embargo, temiendo una caída de la actividad y de las tasas de ocupación en el futuro, provocada por una ralentización de la demanda de transporte de mercancías, revisa a la baja sus previsiones de beneficios para el ejercicio. Los operadores logísticos sufren los vientos en contra que azotan al sector, entre ellos la reducción del gasto de los consumidores en un contexto post-pandémico. Ya hablamos de ello el mes pasado. La cotización ha bajado un 22% desde principios de año. Adecco (-10%): El mercado laboral se enfría y lastra la evolución bursátil de las empresas de selección de personal. El número de ofertas de empleo comunicadas por el gigante del trabajo temporal Adecco cayó un 3% entre enero y finales de marzo, tras haberse desplomado ya un 4% en los tres últimos meses del año anterior. El grupo suizo también se vio arrastrado por los resultados de su homólogo británico PageGroup, que registró un beneficio trimestral inferior en casi un 13%. |

|

| Materias primas |

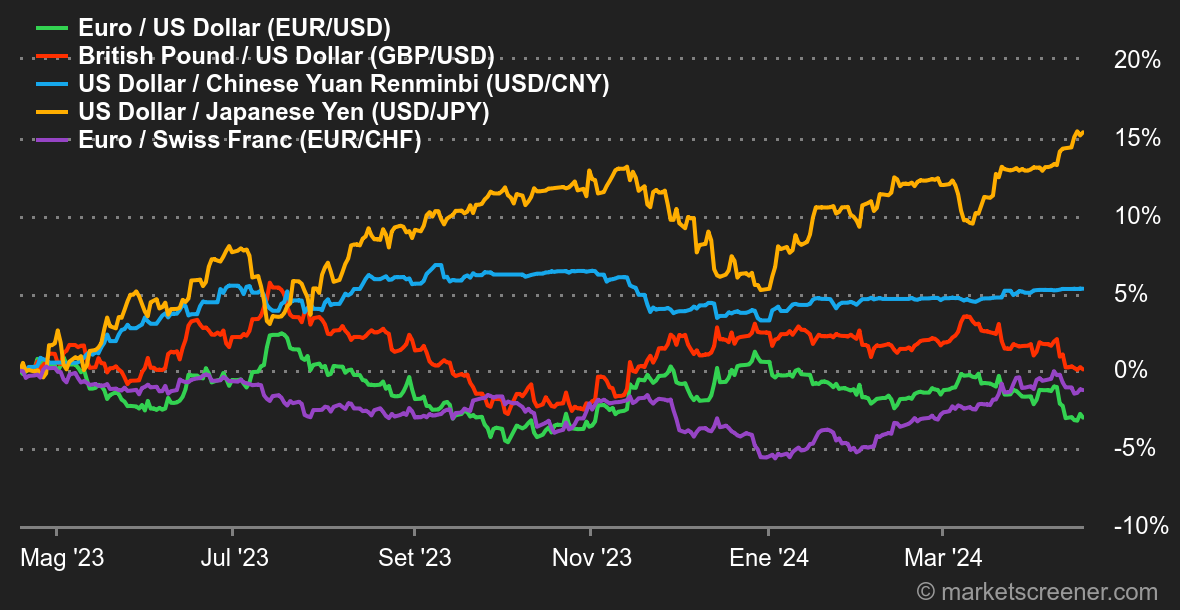

Tipos: Los inversores vuelven un poco a la realidad y se ven obligados a reconsiderar sus expectativas sobre la evolución de los tipos de interés. Después de teorizar durante mucho tiempo, o al menos esperar, seis o siete bajadas de tipos a lo largo del año, las expectativas se han ido reduciendo poco a poco. Tanto es así que incluso se habla del riesgo de una nueva ronda de endurecimiento. Como siempre, el péndulo oscila con las esperanzas y los temores de los operadores, y se esfuerza por mantener la mesura. Si es evidente que ha habido demasiado optimismo, un pesimismo excesivo también debería coincidir con un mínimo del mercado. Por lo tanto, seguiremos de cerca el comportamiento de los rendimientos de la deuda pública estadounidense, en particular los rendimientos a 2 y 10 años, para detectar cualquier giro a la baja. Lógicamente, esto debería impulsar una caída del dólar y una recuperación de los mercados bursátiles. De hecho, en pleno año electoral con el fantasma del regreso de Donald Trump al poder, es una apuesta segura que la Fed no dejará que las cosas se desvíen demasiado, a riesgo de socavar el crecimiento y la confianza de los hogares estadounidenses en el establishment. La semana también ha estado marcada por la publicación de cifras contrastadas del PIB chino para el primer trimestre de 2024. "Contrastantes" es un término que se aplica desde hace tiempo a la economía china: el crecimiento fue más fuerte de lo previsto a principios de año, pero la producción y el consumo de los hogares siguieron siendo flojos. No hubo grandes sorpresas en las demás estadísticas semanales: la economía estadounidense resiste bien, aunque los indicadores manufactureros se retrasen un poco, mientras que la inflación europea confirma su descenso. Criptomonedas: Al celebrarse durante la noche el Halving Day de Bitcoin, que reducirá a la mitad la recompensa en BTC para los mineros por cada bloque validado, el precio de la moneda digital ha caído un 1,70% desde el lunes, hasta situarse en torno a los 65.800 dólares. Históricamente, el Halving ha tenido un impacto positivo significativo en el precio del bitcoin en los meses posteriores al evento. Durante el primer Halving (2012), que redujo la recompensa de 50 BTC a 25 BTC por bloque, el rendimiento en los 365 días siguientes alcanzó el +7.745%. En los dos Halvings siguientes (2016 y 2020), que redujeron la recompensa de 25 BTC a 12,5 BTC, y luego de 12,5 BTC a 6,25 BTC, la moneda digital subió alrededor de un +370% en los 365 días siguientes. Los criptoinversores esperan que se repita en 2024. Mientras tanto, otros criptoactivos también están cayendo esta semana, con el ether (ETH) bajando un 1,62% a alrededor de $3,150, SOL (Solana) bajando un 5% a $143, y BNB (Binance Coin) bajando un 8% a $860. |

|

| Macroeconomía |

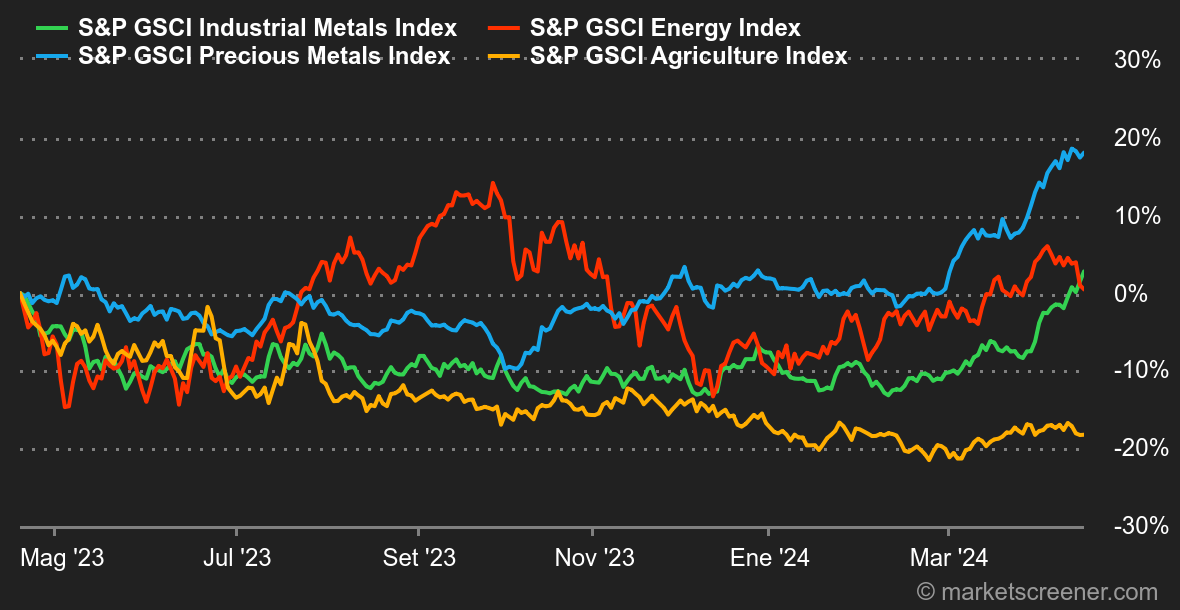

Energía: Esta semana, el sector petrolero ha estado marcado por el aumento de la tensión tras las explosiones del jueves por la noche en Irán. Los inversores están cada vez más preocupados por el riesgo de escalada del conflicto en Oriente Medio. Las autoridades israelíes han señalado recientemente su intención de responder a una gran ofensiva de drones y misiles lanzada por Irán, una situación que podría llevar a las dos naciones a un enfrentamiento directo y desencadenar potencialmente un conflicto regional. Ante estos acontecimientos, el precio del crudo Brent del Mar del Norte para entrega en junio alcanzó el fin de semana los 87 dólares el barril, mientras que el West Texas Intermediate (WTI), para entrega en mayo, cotizaba a 82,6 dólares el barril en el Nymex. Metales: En cuanto al oro, el metal precioso sigue cotizando cerca de sus máximos históricos, ligeramente por debajo de los 2.400 dólares la onza al final de la semana. El oro, que ha registrado importantes ganancias este año, debería seguir subiendo gracias a las sólidas perspectivas de la demanda china y a las incertidumbres macroeconómicas. Su hermano pequeño, la plata, cotiza a 28,5 $ la onza, y el cobre a 9.615 $ la tonelada. El paladio ronda los 1.022 dólares y el platino los 936 dólares. Productos agrícolas: Echemos un vistazo a la evolución reciente del precio del cacao, que se ha disparado desde principios de año. El viernes, los futuros del cacao subieron a niveles casi récord, acercándose a las 10.000 libras por tonelada métrica en el Intercontinental Exchange (ICE). Este rápido avance se acelera, impulsado por los indicios de una sólida demanda que persiste a pesar de la escalada de los precios. El coste del cacao se ha triplicado en los últimos siete meses. Czarnikow, empresa especializada en servicios de gestión de la cadena de suministro, estima que los precios podrían mantenerse altos durante unos 18 meses. El mercado prevé un cuarto déficit consecutivo para la próxima temporada. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |