|

|

| Tops / Flops de la semana |

| Tops Abiomed (+45%): Johnson & Johnson va a comprar este fabricante de dispositivos cardíacos por 16.600 millones de dólares, o 380 dólares por acción, más una posible recompensa de 35 dólares por acción si se alcanzan determinados hitos de desarrollo. Sinch (+44%): El proveedor sueco de soluciones en la nube para la captación de clientes presentó unos resultados que impresionaron al mercado, gracias a los esfuerzos de control de costes realizados por el consejero delegado interino Johan Hedberg. Ocado (+33%): Las acciones de la empresa británica se han disparado esta semana tras el anuncio de un acuerdo con el grupo surcoreano Lotte Shopping Group, al que ayudará a ampliar su red de distribución nacional con sus soluciones tecnológicas. Prosus (+20%): El despertar alcista de los gigantes tecnológicos chinos está beneficiando al holding de activos de Internet, que tiene participaciones en varias empresas asiáticas. First Solar (+19%): El valor se benefició de una recomendación optimista de BofA Securities, que elevó notablemente su precio objetivo de 138 a 165 dólares. Adidas (+16%): Se espera que el director general saliente de Puma, Bjorn Gulden, se convierta en el nuevo jefe de Adidas, según la revista alemana Manager. Societe Generale (+10%): El banco francés presentó el viernes unos resultados del tercer trimestre fiscal mejores de lo esperado. Flops Rogers (-54%): Las acciones se desplomaron después de que DuPont anunciara que retiraba su propuesta de compra, ya que las empresas no pudieron obtener a tiempo todas las autorizaciones reglamentarias necesarias. DuPont pagará a Rogers una indemnización de 162,5 millones de dólares, lo que no es suficiente para animar a los inversores.^ Twilio (-43%): La empresa tecnológica estadounidense ha registrado pérdidas trimestrales. El descenso a los infiernos continúa para una acción dividida por diez desde sus máximos. Atlassian (-37%): Una vez más, los malos resultados trimestrales precipitan la caída de la acción. Fidelity National Information (-33%): Las decepciones no se perdonan en el mercado en este momento. El grupo estadounidense ha publicado unos resultados ligeramente inferiores a las expectativas y ha sufrido un varapalo esta semana. Zoominfo (-31%): Los inversores también están haciendo pagar a la empresa por su publicación. Aunque los resultados trimestrales fueron correctos, las previsiones anuales se revisaron a la baja. Airbnb (-20%): Los resultados del tercer trimestre decepcionaron a los inversores, que castigaron fuertemente las acciones el miércoles. BT Group (-9%): El operador de telecomunicaciones británico tendrá que subir los precios para hacer frente a la inflación y fortalecer sus economías. |

|

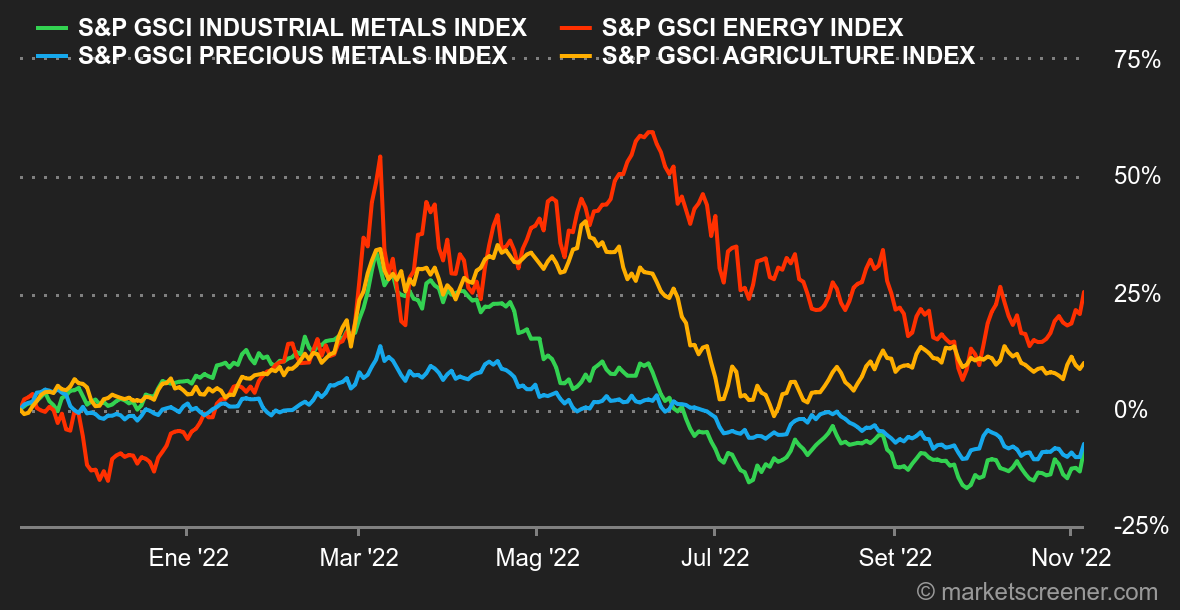

| Materias primas |

| Energía: Al parecer, China está estudiando la posibilidad de relajar su política de cero Covid, una perspectiva que debería alegrar a los mercados petroleros, ya que implicaría un aumento de la demanda de petróleo. Por el lado de la oferta, se desconocen las consecuencias de las sanciones europeas al petróleo ruso, que entrarán en vigor el 5 de diciembre para el crudo y el 5 de febrero de 2023 para los productos refinados. Como resultado, los precios del petróleo se recuperaron hasta 97 dólares para el Brent del Mar del Norte y 91 dólares para el WTI estadounidense. Hablando de EE.UU., la Agencia de la Energía de EE.UU. (EIA) reveló en su último informe mensual que la producción estadounidense se sitúa en torno a los 11,975 millones de barriles diarios, un nivel que no se veía desde marzo de 2020 y la crisis del coronavirus. Metales: La firmeza de la Reserva Federal y el fortalecimiento del dólar estadounidense pesaron esta semana en el segmento de los metales industriales. El zinc alcanzó un nuevo mínimo anual en la Bolsa de Metales de Londres (LME), con un precio de 2.680 dólares por tonelada, y sigue sufriendo una difícil recuperación en China, donde las fundiciones se están ralentizando. El barómetro de la economía mundial, el cobre, cotiza cerca de los 7500 dólares. En cuanto a los metales preciosos, el oro se ha recuperado un poco hasta los 1650 dólares. La reliquia bárbara ha vuelto a la palestra gracias al último informe del Consejo Mundial del Oro, que muestra que los bancos centrales amasaron una gran cantidad de oro durante el tercer trimestre. Se compraron casi 400 toneladas de oro, principalmente por parte de los bancos centrales de Turquía, Uzbekistán, India y también Qatar, ya que buscan diversificar sus reservas de divisas. Productos agrícolas: Rusia está influyendo en los precios de los cereales en Chicago. Después de haber renunciado al acuerdo sobre las exportaciones ucranianas al Mar Negro, Moscú cambió finalmente de opinión tras obtener ciertas garantías de que Ucrania no utilizaría el corredor marítimo con fines militares. En cuanto a los precios, el trigo y el maíz cotizan a 850 y 680 céntimos el bushel, respectivamente. |

|

| Macroeconomía |

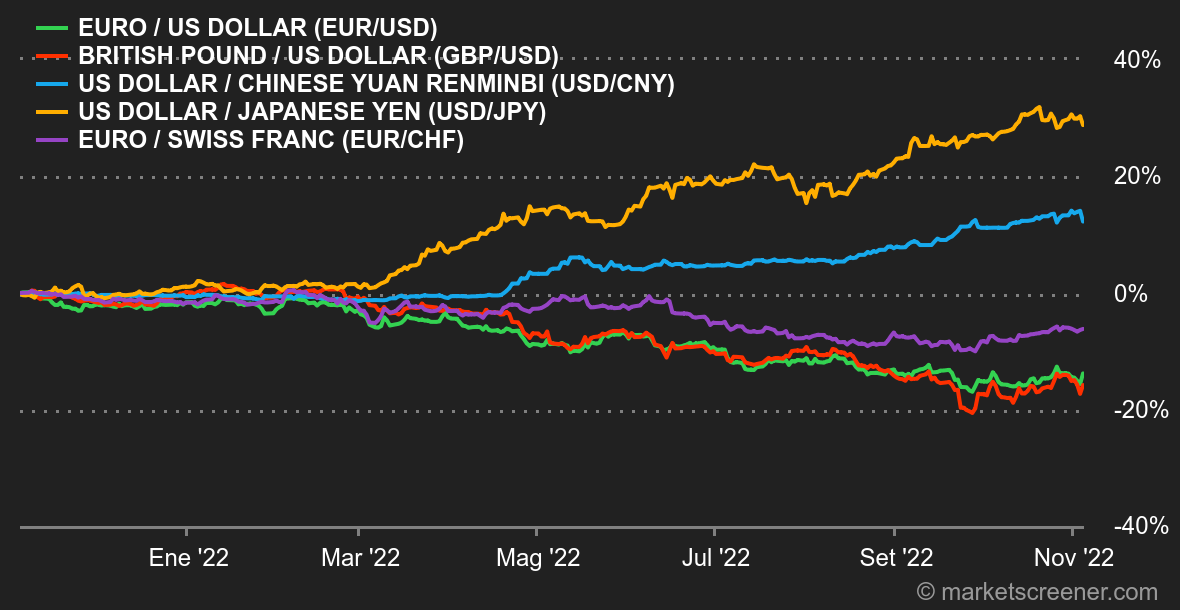

| Ambiente: Montaña rusa. El miércoles, el banco central estadounidense pareció allanar el camino hacia una política ligeramente menos restrictiva en el futuro, tras subir los tipos en 75 puntos básicos. Pero las declaraciones del jefe de la Fed, justo después de este anuncio, enfriaron a los inversores. Jerome Powell indicó que el pico del ciclo de tipos previsto por el mercado era probablemente un poco bajo. A continuación, los mercados de renta variable cayeron con fuerza. Pero el viernes, un ligero aumento de la tasa de desempleo en EE.UU. reavivó la llama de la esperanza: después de todo, si el sobrecalentamiento del mercado laboral comienza a enfriarse, el banco central podría no necesitar ser tan punitivo, ¿quién sabe? Como puede ver, todavía estamos en el ámbito de la reacción epidérmica. El rebote del final de la semana se vio exacerbado por los rumores de un próximo cambio en la política china de covacha cero. Tipos de interés: Los tipos de interés siguieron subiendo esta semana, tras las mencionadas declaraciones de Jerome Powell. Los derivados muestran que el mercado espera un pico de tipos del 5,25% para la Fed el próximo año. El vencimiento de la deuda estadounidense a 10 años paga un 4,12% (3,98% una semana antes). La curva de rendimiento sigue invertida en relación con los plazos cortos, por lo que el mercado sigue temiendo una recesión. En el resto del mundo, el Bund subió al 2,27% y la OAT al 2,80%. Los gilts confirmaron su regreso a aguas más tranquilas en torno al 3,53%. Las deudas más caras de la región siguen siendo las de Italia (4,44%) y Grecia (4,65%). Divisas: Fue una semana difícil para la libra esterlina, a pesar de un nuevo endurecimiento de 75 puntos básicos por parte del Banco de Inglaterra BoE. El euro subió a 0,8749 libras esterlinas y el dólar a 0,8923 libras esterlinas, lo que supone una subida de alrededor del 2% en la semana. En cuanto al par euro-dólar, la moneda única cayó durante cuatro días antes de recuperarse con fuerza el viernes, tras la publicación del aumento de la tasa de desempleo en EE.UU., para volver a los 0,9924 dólares. Criptomonedas : Paradójicamente, esta semana el bitcoin ha aguantado mejor que los índices bursátiles estadounidenses al situarse ligeramente en territorio positivo en torno a los 21.000 dólares en el momento de escribir este artículo. Por otro lado, todavía está lejos de estar fuera de peligro, aunque el rebote que comenzó la semana pasada ha dado cierto optimismo a los criptoinversores. La moneda digital sigue rondando no muy lejos de sus mínimos anuales y opera en un entorno macroeconómico todavía frágil para los activos de riesgo. El bitcoin puede tardar en recuperarse mientras juega con los nervios de los aficionados al ecosistema de las criptomonedas en las próximas semanas. Calendario: La semana que viene habrá dos grandes acontecimientos para los mercados financieros. En primer lugar, las elecciones intermedias de Estados Unidos, el martes 8 de noviembre. En segundo lugar, el jueves se publicarán las cifras de la inflación estadounidense de octubre. También hay que tener en cuenta que Canadá y Estados Unidos pasarán al horario de verano durante el fin de semana, lo que restablecerá la diferencia horaria tradicional. El 11 de noviembre será festivo en Francia y al otro lado del Atlántico, pero no lo será en la bolsa. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |