|

|

| Tops / Flops de la semana |

| Tops Novavax (+46,5%): Buenas noticias para la biotecnológica estadounidense. Sanofi ha anunciado que retira del mercado su vacuna Covid y comercializa la de su competidor, que además intentará combinar con su propia vacuna antigripal. En virtud del acuerdo de licencia, el grupo francés pagará a Novavax entre 500 y 1.200 millones de dólares. Unos días antes, la británica AstraZeneca también anunció que abandonaba su vacuna debido a la caída de la demanda. OX2 AB (+40,8%): El especialista sueco en energías renovables recibió una oferta de adquisición de 16.350 millones de coronas suecas por parte del gigante de la inversión EQT, que posteriormente planea excluir a la empresa de la cotización. Elior (+35,5%): El especialista francés en restauración por contrato registra mejores resultados. En el primer semestre registró un beneficio neto de 1 millón de euros, frente a las pérdidas de 23 millones del mismo periodo del año anterior. El EBITDA aumentó un 144%, hasta 100 millones de euros, mientras que las ventas crecieron un 26%. El grupo también ha reducido significativamente su deuda. El mercado ha aplaudido los esfuerzos de recuperación de la empresa. Delivery Hero (+26,4%): El grupo alemán de reparto de comida va a vender Foodpanda, su negocio taiwanés, a su rival Uber por 950 millones de dólares. Tras pasar apuros durante varios años (la cotización ha caído casi un 80% desde su máximo en 2021), también ha anunciado que la empresa estadounidense va a tomar una participación de 300 millones de dólares en su capital. Delivery Hero ha recibido recomendaciones positivas de los analistas. Gamestop (+16,7%) y AMC Entertainment (+56,7%): ¡Vuelven los valores meme! Con la reaparición en la red social X (antes Twitter) de Keith Gill, el influencer que inició la fenomenal oleada compradora de estos valores, las acciones del minorista de videojuegos y de la cadena de cines en apuros se dispararon, impulsadas por los seguidores del gurú de WallStreetBets. No hay nada que ver aquí. Tencent Music Entertainment (+16,6%): El gigante chino de la música, que cotiza en Estados Unidos, lo ha hecho mejor de lo esperado. A pesar de unos ingresos trimestrales ligeramente inferiores, registró un aumento de las suscripciones de pago de más del 20%, un incremento de los ingresos asociados de casi el 40% y un aumento de los beneficios del 24%. Vodafone (+11,4%): Varios motores de crecimiento para el grupo británico de telecomunicaciones. El Gobierno español ha dado luz verde a la venta de su negocio español al fondo Zegona Communications por 5.000 millones de euros, y las autoridades británicas han dado luz verde a la fusión entre Vodafone UK y su rival Three UK. La empresa también publicó sus resultados anuales, a la baja pero en línea con las expectativas, prometió recomprar acciones por valor de 4.000 millones de euros y desveló su estrategia de reestructuración para los próximos años, que hizo las delicias de los inversores. El grupo también vendió sus actividades italianas a Swisscom hace dos meses. AMS Osram (+10,4%): El grupo austro-alemán invertirá unos 590 millones de euros de aquí a 2030 para ampliar la capacidad de producción de su fábrica de chips de Premstätten (Austria) y desarrollar semiconductores de nueva generación. También ha anunciado que ha solicitado una ayuda de 200 millones de euros a la Unión Europea. Ferrovial (+7.1%): El gigante español de la construcción, aumentó su beneficio base un 37,6% en el primer trimestre, tras empezar a cotizar en el Nasdaq. Sus ingresos subieron un 3,5% a 1,88 mil millones de euros, impulsados por el tráfico en autopistas de peaje en América del Norte. La empresa busca expandirse en EE. UU., donde ya genera el 80% de sus ingresos por peaje. Siemens Energy (+3,5%): El productor alemán de electricidad publicó unos sólidos resultados trimestrales y elevó sus previsiones anuales. También ha puesto en marcha un ambicioso plan de reestructuración de Siemens gamesa, su filial en crisis, que le permitirá aspirar a alcanzar el umbral de rentabilidad en sus actividades eólicas a partir de 2026. El mercado aplaude. Varios analistas, que consideran infravalorada la acción, han elevado su recomendación o su precio objetivo tras los anuncios. Flops Neste (-15,2%): La refinería y productora finlandesa de biocarburantes ha revisado a la baja sus previsiones de margen anual para sus productos renovables. Ahora prevé entre 480 y 650 dólares por tonelada, frente a los 600 a 800 dólares anteriores. Lamenta la caída del precio del gasóleo, los biocarburantes y los créditos renovables en Estados Unidos. Mientras tanto, JPMorgan, SEB Bank e Inderes han rebajado significativamente su recomendación y su precio objetivo para la acción. Getinge (-12,9%): Este especialista sueco en equipos médicos ha sufrido un duro golpe. Debido a los problemas de calidad de sus bombas cardíacas y productos de asistencia respiratoria, la FDA, la autoridad estadounidense de medicamentos y alimentos, ha ordenado amablemente al grupo que deje de comercializar estos dispositivos en Estados Unidos. Getinge ha anunciado, por tanto, que limitará las ventas a los pacientes que no dispongan de otras soluciones, a la espera de que se resuelvan los problemas. Impacto financiero a continuación. Instacart (-2%): Hace una semana, la empresa estadounidense especializada en la entrega de comida a domicilio anunció una asociación con Uber Eats: los clientes de Instacart podrán a partir de ahora utilizar su aplicación para hacer pedidos a restaurantes asociados al gigante de los viajes compartidos. Sin embargo, unos días más tarde, Uber anunció que ampliaba su asociación con el minorista Costco, una medida que podría frenar las nuevas perspectivas de Instacart. Epam systems: la consultora informática estadounidense decepciona. El grupo publicó unos resultados trimestrales a la baja, pero ligeramente por encima del consenso, y luego, previendo una débil demanda de sus servicios, dio a conocer unas tímidas perspectivas anuales que no cumplieron las expectativas. El grupo culpa a la inflación, los tipos de interés persistentemente altos y la incertidumbre económica de afectar al gasto de las empresas en digitalización. La cotización ha caído más de un 35% desde principios de año. Roblox: penalizada por la caída del gasto de los jugadores, la plataforma estadounidense de videojuegos ha revisado a la baja sus previsiones de reservas para el trimestre en curso y para el año, que ahora están por debajo de las expectativas. Morgan Stanley ha añadido el insulto a la herida sugiriendo que los problemas con el contenido y el rendimiento de la aplicación también eran culpables. El precio de la acción ha caído un 28% desde principios de año. Para saber más sobre Roblox, lea el último análisis de nuestro equipo. |

|

| Materias primas |

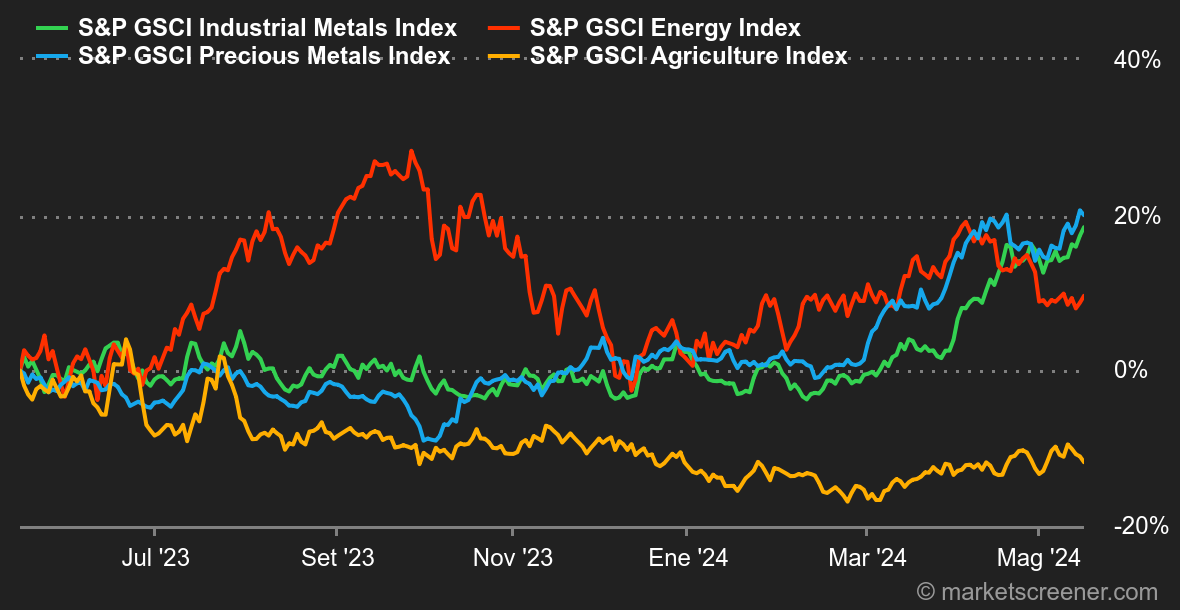

| Energía: Periodo de estabilización para los precios del petróleo, que se benefician de una tregua en el frente inflacionista y de una caída de los inventarios semanales en Estados Unidos. El precio del crudo Brent subió ligeramente a 83,5 USD, frente a los 79 USD de su homólogo estadounidense. Se palpa una cierta actitud de espera, con los operadores impacientes por conocer la próxima reunión de la OPEP+, que deberá decidir si prorroga total o parcialmente sus cuotas de producción. Esta semana, la Agencia Internacional de la Energía publicó su informe mensual sobre el petróleo. La Agencia revisó a la baja sus previsiones de crecimiento de la demanda de petróleo en 2024, ampliando la brecha con las estimaciones mucho más optimistas de la OPEP sobre la dinámica de la demanda. Metales: La tonelada de cobre sigue cotizando por encima de los 10.000 dólares en Londres, concretamente a 10.400 dólares su precio al contado. China, que está intensificando las medidas de estímulo para su sector inmobiliario, también está impulsando los precios de los metales. La Comisión Chilena del Cobre también ha revisado al alza sus estimaciones del precio del cobre para 2024 y 2025. La Agencia Internacional de la Energía también teme tensiones en el suministro mundial de metales, apuntando a una inversión insuficiente para satisfacer la demanda. En cuanto al oro, esta reliquia bárbara se acerca a su máximo histórico, en torno a los 2.400 dólares. Productos agrícolas: En Chicago, los precios del maíz se mantienen estables, con el bushel de maíz cotizando en torno a los 460 céntimos para el contrato de julio de 2024. Los precios del trigo son un poco más alcistas, con un bushel de trigo mordisqueando los 670 centavos. |

|

| Macroeconomía |

| Tipos: Al término de una semana rica en publicaciones relacionadas con la inflación estadounidense, es hora de hacer balance. El IPP se situó por encima de las expectativas, al igual que el índice de precios a la importación. A pesar de ello, los inversores prefirieron centrarse en el IPC, que se publicó en línea con las expectativas, con un +3,4% interanual, lo que supone una ligera caída de 0,1 puntos con respecto al mes anterior. La contracción es leve, pero ha vuelto a alimentar las especulaciones sobre una bajada de tipos ya en septiembre, seguida de una segunda en diciembre. También hay que tener en cuenta que las cifras (PIB, ventas al por menor) confirman la ralentización del crecimiento estadounidense en los últimos meses. Hasta ahora, esta ralentización ha sido bien recibida por la comunidad financiera, que la ve como una expresión concreta de las condiciones restrictivas de la política monetaria. Como el mercado va siempre un paso por delante de la economía, cuenta con que la bajada de tipos sirva para reactivar la economía. Sin embargo, la desaceleración no debe significar estanflación. Criptomonedas: Tras los máximos históricos de los índices bursátiles, el bitcoin vuelve a repuntar esta semana. El criptoactivo ha borrado incluso las últimas cuatro semanas de caídas, subiendo más de un 8% desde el lunes, y cotiza ahora en torno a los 66.300 dólares. Esta subida puede explicarse en parte por un retorno masivo de las entradas netas en ETF de Bitcoin Spot al otro lado del Atlántico. Un total de 725 millones de dólares entraron en estos productos cotizados entre el lunes y el jueves, lo que eleva el valor total de los 11 ETF a más de 54.000 millones de dólares. En términos más generales, las principales criptodivisas están siguiendo el ascenso del líder de las divisas digitales, con el mercado en su conjunto subiendo un 6,5%, lo que lo valora en 2,349 billones de dólares. Por lo general, el ether (Ethereum) sube casi un 5% a 3060 dólares, el link (Chainlink) un 17% a 16,67 dólares, y el sol (Solana) un 17,5% a 168 dólares. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |