|

|

| Tops / Flops de la semana |

| Tops Big Technologies (+20%): El pequeño grupo de monitorización remota con sede en el Reino Unido mejoró sus resultados por encima de las expectativas en el primer semestre. Es uno de los pocos valores europeos que lo han hecho bien esta semana. Nio (+8%): El fabricante chino de vehículos eléctricos también está escapando de la actual caída con el respaldo de Citic Securities, que alabó el buen comportamiento de las ventas de la compañía en agosto, destacando su posicionamiento premium, que le permite escapar de algunos de los vientos en contra del mercado. Renault (+9%): El sector de consumo cíclico ha sufrido esta semana. ¿Todo el sector? No, porque el sector automovilístico se mantuvo bien, con recompras baratas en varios nombres de bajo valor, incluida la marca del diamante. Vantage Towers (+8%): Hay rumores de que los actores de capital privado están interesados en comprar la participación del 82% de Vodafone sobre la base de una valoración global de 15.000 millones de euros para el operador de torres de telecomunicaciones. Inditex (+4%): El grupo "demuestra una vez más que está en una clase propia", escribe Jefferies tras la publicación de los resultados trimestrales. Para el analista, la estructura de suministro eurocéntrica es un punto adicional de diferenciación de un grupo de compañeros en apuros. Flops Kion (-35%): La purga continúa para la empresa alemana, tras su advertencia. AlphaValue señala que Kion no parece tener las cláusulas de indexación adecuadas en sus contratos. "Es muy posible que el cambio repentino del régimen de inflación haya cogido desprevenidas a otras empresas con ciclos de producción largos", señala el especialista. MIPS (-32%): El grupo sueco, especializado en la tecnología utilizada en los cascos de ciclistas y motoristas, ha sido castigado. El mercado de las bicicletas está en declive tras dos años de escasez. "La situación del mercado sigue siendo difícil en el sector de las bicicletas, donde los minoristas de la mayoría de los mercados han reducido considerablemente sus compras", advierte la empresa. Adobe (-25%): El mercado no está digiriendo los 20.000 millones de dólares gastados en la compra de Figma. El acuerdo se considera muy caro y arriesgado. Nucor (-18%): La siderúrgica estadounidense está siendo castigada por advertir que sus resultados disminuirán, en un contexto negativo para todo el sector. Straumann (-17%): La acción pasó la semana en rojo. UBS pasó de neutral a vender, con un objetivo de 96,75 francos. El analista considera que el valor es de alta calidad, pero que la relación riesgo/potencial se ve mermada por los nubarrones que se vislumbran en el horizonte. Nemetschek (-16%): El especialista alemán en software de diseño se ha visto sacudido por el declive de todos los actores tecnológicos. La acción ha perdido casi un 30% en un mes. Ocado (-14%): El supermercado online británico ha recortado sus perspectivas para 2022, ya que los consumidores se decantan por productos más baratos y compran menos artículos debido a la crisis del coste de la vida. Meta Platforms (-11%): El grupo de Mark Zuckerberg parece haberse convertido en un valor apalancado en el Nasdaq. Cuando el índice estadounidense se encuentra en una situación de infravaloración, la empresa es castigada regularmente más que la media del mercado. |

|

| Materias primas |

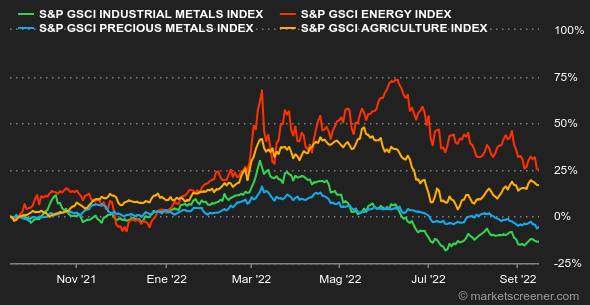

| Energía: La actual desaceleración económica y su impacto en la demanda de petróleo, especialmente en China, sigue afectando al sentimiento de los inversores. En su último informe mensual sobre el mercado, la Agencia Internacional de la Energía estima que la demanda china de petróleo se reducirá en 420.000 barriles diarios este año. Como resultado, los precios del petróleo se preparan para una tercera semana consecutiva de descensos y cotizan cerca de sus mínimos del año, con el Brent europeo a 92 dólares y el WTI estadounidense a 86 dólares por barril. En Europa, los ministros de energía de la UE siguen trabajando en un plan para evitar una nueva subida de los precios del gas. Finalmente se descartó un tope en los precios del gas ruso en favor de un impuesto sobre los superbeneficios de las petroleras y un plan de sobriedad energética para el próximo invierno. Metales: El regreso de la aversión al riesgo pesó sobre el barómetro de la economía mundial, el cobre, que perdió terreno esta semana al situarse en 7730 dólares. El aluminio se mantuvo mejor debido a las malas noticias en el frente de la oferta, ya que las fundiciones chinas podrían recortar aún más la producción debido al racionamiento de la electricidad en algunas provincias chinas. El aluminio cotiza ligeramente por encima de los 2300 dólares en la LME. En cuanto a los metales preciosos, el oro ha caído por debajo de los 1700 dólares la onza. El contexto inflacionista no beneficia en absoluto a la reliquia bárbara, penalizada por el endurecimiento de la política monetaria de la Reserva Federal y la subida de los rendimientos de los bonos que la acompaña. Productos agrícolas: Los precios de los cereales se han estabilizado en general en Chicago, con el trigo y el maíz cotizando a 840 y 670 centavos el bushel respectivamente. Ucrania dijo que se espera que las plantaciones de cereales de invierno se reduzcan en aproximadamente un tercio con respecto al año pasado, debido a la guerra, pero también al aumento de los precios de los fertilizantes. |

|

| Macroeconomía |

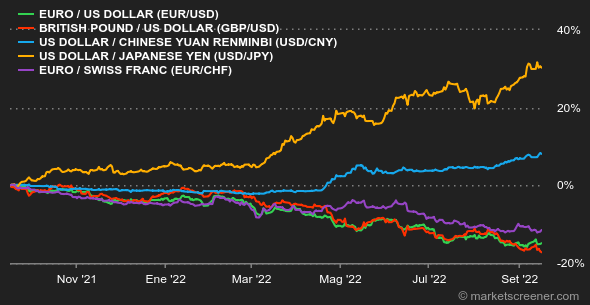

| Atmósfera: Un golpe de mazo. El mercado pensó que la inflación estadounidense había comenzado a descender. Las cifras de agosto demostraron lo contrario. La discrepancia entre el sentimiento de los inversores y la realidad macroeconómica provocó un terremoto el martes, visible en la caída del S&P500 de más del 4% y del Nasdaq de más del 5%. Desentrañar la compleja e insidiosa mecánica de la inflación llevará tiempo, probablemente más del que se piensa. En un mundo acelerado en el que todo tiene que ser espectacular, las finanzas parecen haber olvidado que a veces es necesario ir despacio. Divisas: El euro ganó algo de terreno frente a la libra esterlina, situándose en 0,8746 GBP por 1 EUR, ante la noticia del fallecimiento de la reina Isabel. Frente al dólar, la moneda única volvió a situarse en torno a la paridad. Los bancos centrales se disputan la firmeza, lo que ha creado una especie de statu quo esta semana. Sin embargo, la agitación de los mercados de renta variable tiende a empujar a los financieros hacia los activos de menor riesgo, por lo que existe cierto apoyo fundamental para el dólar estadounidense en estos momentos. Tipos: La publicación de una inflación estadounidense superior a la prevista en agosto ha hecho que los rendimientos de la deuda estadounidense vuelvan a subir hasta el 3,47% a 10 años. El rendimiento a 2 años sube al 3,9%. En Europa, un BCE igualmente combativo ha contribuido a elevar la apuesta. Los tipos a diez años oscilan entre el 4,25% de Grecia y el 1,03% de Suiza. El Bund está al 1,77% y la OAT al 2,32%. Criptomonedas: La subida de las criptomonedas de la semana pasada se vio anulada por la recaída del martes en los activos de riesgo. El Bitcoin vuelve a cotizar por debajo de los 20.000 dólares. En cuanto al Ether, los últimos días han sido difíciles: el gran cambio técnico que tuvo lugar durante la semana en la blockchain de Ethereum salió bien, pero los especuladores optaron en cambio por "vender la noticia". Calendario: Los bancos centrales están volviendo a la carga. Al mismo tiempo, nunca están lejos. La decisión de política monetaria de la Fed el miércoles 21, seguida el jueves 22 por las decisiones del Banco de Japón, el Banco Nacional Suizo y el Banco de Inglaterra, nada menos. Para completar el panorama, el viernes 24 llegarán los indicadores PMI de las principales economías. El lunes será festivo en Japón (día dedicado a los ancianos) y en el Reino Unido (funeral de Isabel II). |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |