|

|

| Tops / Flops de la semana |

|

Tops ARM Holdings (+60%): El diseñador británico de chips, que salió a bolsa en Wall Street el año pasado sin hacer demasiado ruido, acaba de recibir su pequeña etiqueta de "IA", tras unos resultados sorprendentemente sólidos impulsados por, lo han adivinado, la inteligencia artificial. El mercado cree haber encontrado su nueva gallina de los huevos de oro. Sólo el jueves, el precio de la acción subió un 48%. Palantir (+44%): La consultora estadounidense es una especie de ovni en el panorama. Ya cortejada por los inversores, la acción se disparó con el anuncio de sus primeros beneficios en 2023. Es posible que el mercado se pregunte por la discrepancia entre un margen de explotación estratosférico y un margen neto minúsculo. Pero de momento, a los inversores no les preocupa la botella, mientras tengan la bebida. Walt Disney (+14%): el grupo ha hecho callar a los críticos publicando unos resultados sólidos y lanzando multitud de nuevas iniciativas. Disney invirtió en Epic Games, lanzó una plataforma deportiva con Fox y Warner y tranquilizó sobre las perspectivas de Disney+. Se ha aumentado el dividendo y se ha intensificado el programa de recompra de acciones. Una buena semana para el grupo. MorphoSys (+51%): Novartis ha firmado un acuerdo para adquirir la empresa alemana de biotecnología por 2.700 millones de euros. La adquisición proporcionará a Novartis pelibreib, un tratamiento experimental para la mielofibrosis, y reforzará su presencia en oncología. La oferta pública de adquisición amistosa tiene un precio de 68 euros por acción. Adyen (+22%): La plataforma de soluciones de pago publicó unos resultados semestrales mejores de lo previsto, lo que tranquilizó en gran medida a la comunidad financiera tras el gran bache del verano. Los analistas, que habían recortado sus objetivos de cotización en agosto, vuelven a subirlos. Este efecto péndulo es una señal de la falta de rigor en las valoraciones de las fintech. Está claro que los excesos funcionan en ambos sentidos. Lotus Bakeries (+18%): El vendedor de galletas mejor valorado del planeta justifica su reputación por sus notables resultados. Lotus "desafía la gravedad", como explica Samantha Darbyshire, analista de Jefferies, que cree que la valoración "se justifica por un crecimiento orgánico superior al de otros valores de alto crecimiento que cotizan a múltiplos similares". Ubisoft (+14%): Agradable sorpresa del editor francés de videojuegos. Si bien publicó cifras en línea con las expectativas para el tercer trimestre del año fiscal que finaliza el 31 de marzo, también anunció una amplia cartera de títulos para el resto del año. En particular, Ubi prepara un Star Wars y un Assassin's Creed, dos títulos con gran potencial. Carl Zeiss (+13%): Los resultados superaron unas expectativas bastante bajas, lo que bastó para mantener contentos a los inversores. No obstante, el grupo alemán informó de progresos en la reducción de existencias en China, al tiempo que publicó unos resultados mejores de lo previsto en microcirugía. El mercado está tocando claramente fondo, tras dos años de descensos de la cotización. Kering (+10%): Las cifras de 2023 del propietario de Gucci no son nada del otro mundo, pero el mercado ya había castigado al grupo en previsión. Luca Solca (Bernstein) señaló que gran parte de la presentación de resultados se centró en la "visión de futuro" de Kering. La primera prueba fue la colección inicial de Sabato de Sarno para Gucci, para la temporada primavera-verano 2024. Solca cree que los inversores "se centrarán en esta visión, para tratar de determinar si apoyan a Kering, dada su baja valoración en relación con sus pares y su propia historia". Los bienes de lujo tuvieron una buena semana, con Hermès continuando su impresionante rendimiento. Unicredit (+9%): El banco italiano presentó unos resultados mucho, mucho mejores de lo esperado. La dirección confía en la capacidad del banco para proteger su rentabilidad este año y el próximo. Las cifras contrastan con las de los bancos franceses, que han sufrido esta semana. Acerinox (8,3%): La empresa ha anunciado un acuerdo para adquirir Haynes, una empresa estadounidense dedicada a las aleaciones de alto rendimiento a base de níquel y cobalto. El grupo español reforzaría su posición de líder mundial en aleaciones de alto rendimiento (HPA). La operación parece bien en términos financieros, así como por las sinergias entre los dos grupos (coste, geografía, base de clientes, potencial de I+D). Flops Snap (-35%): La cotización cayó un 35% solo el miércoles, después de que las ventas del cuarto trimestre no alcanzaran las expectativas de Wall Street. Snap está sufriendo las comparaciones con grandes plataformas publicitarias como Meta y Alphabet. Las cifras publicadas el jueves por la noche por Pinterest parecen confirmar que los gigantes del sector captan más presupuestos que sus rivales más pequeños. CompuGroup (-17%): La compañía registró unos resultados financieros globales más o menos en línea con lo esperado, pero los costes de reestructuración lastraron la parte baja de la cuenta de resultados y las perspectivas de generación de caja para este año. El precio objetivo medio de los 10 analistas que siguen a la empresa ha bajado ligeramente hasta 52,75 euros. X-Fab (-13%): Resultados para 2023 en línea con las expectativas, pero el mercado se muestra decepcionado por las previsiones para 2024. El grupo belga prevé unos ingresos anuales de 900-970 millones de dólares y un margen de EBITDA del 25-29%. Los siete analistas encuestados por Zonebourse esperaban una media de 1.000 millones de dólares y un margen del 29,4%. Neste Oyj (-13%): La empresa finlandesa dio a entender que su margen del primer trimestre debería situarse en la parte baja de la horquilla prevista, lo que no contribuyó a tranquilizar a los inversores, ya quemados por sus resultados para 2023, un tanto miopes. Varios analistas recortaron el precio objetivo de sus acciones tras el anuncio. AP Moller Maersk (-10%): La naviera opera en un mercado boyante, pero el exceso de capacidad empieza a pesar en los precios. Los resultados de todo el año fueron mixtos, sin grandes sorpresas, pero lo que realmente llamó la atención fueron las perspectivas. "El exceso de capacidad pesará mucho sobre nuestros resultados en los próximos años", advirtió el jefe del grupo danés. PayPal (-10%): La madre de todas las fintech lucha por remontar el vuelo frente a una competencia feroz. Sus resultados y perspectivas son decepcionantes. Morgan Stanley considera que el grupo avanza con demasiada lentitud en sus iniciativas de transformación. |

|

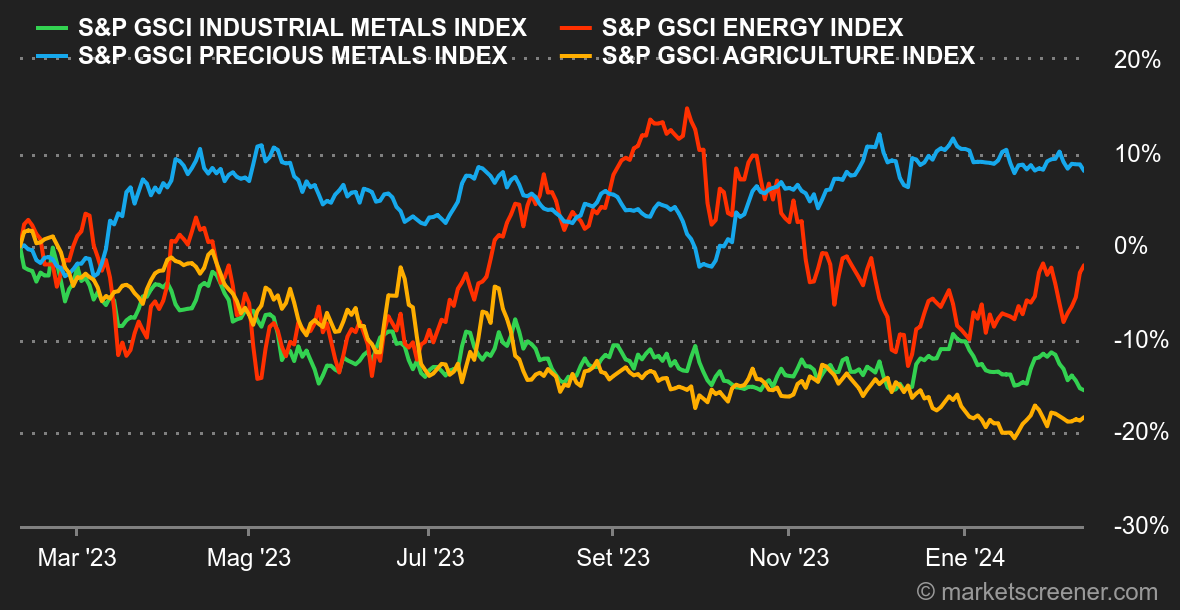

| Materias primas |

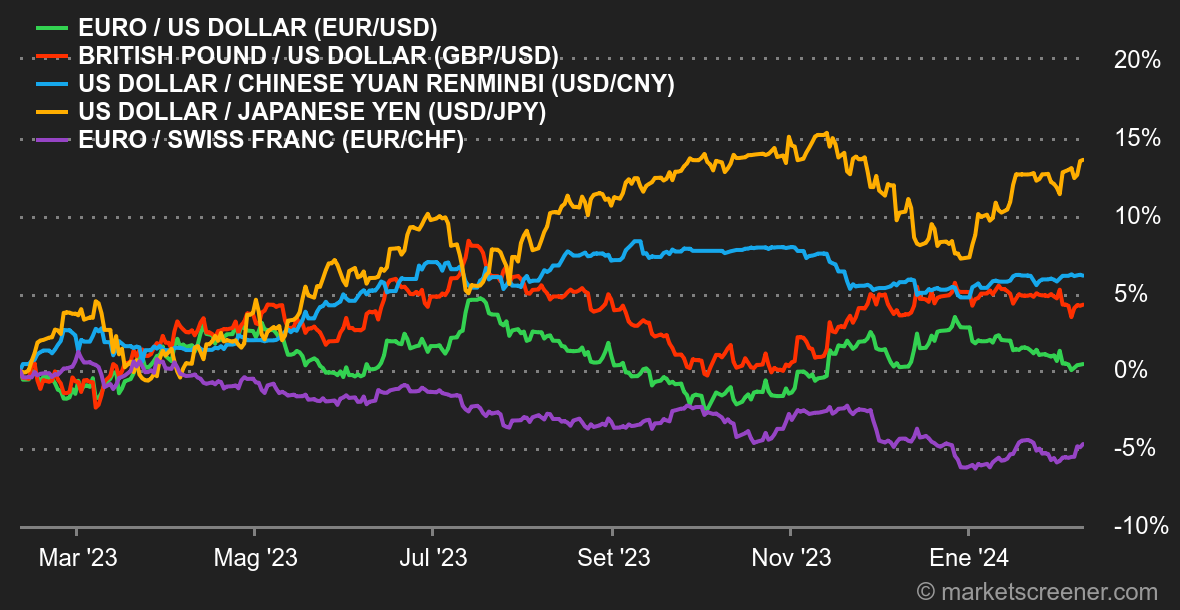

Energía: El petróleo sigue su yoyó, con los precios del crudo alternando subidas y bajadas. Esta semana, es la subida la que se lleva la palma. La situación en Oriente Próximo sigue siendo incierta, con Israel rechazando una oferta de alto el fuego en Gaza y Estados Unidos eliminando grupos pro-Teherán en Irak. Al mismo tiempo, la Agencia de la Energía estadounidense ha revisado sus perspectivas de producción para 2024 y prevé que caiga por debajo de los 13,3 millones de barriles diarios. En cuanto a los precios, el crudo Brent ha vuelto a superar la barrera de los 80 dólares, situándose en 81,7 dólares, mientras que el WTI estadounidense cotiza en torno a los 76,50 dólares. En cuanto al gas natural, la referencia europea sigue moviéndose lateralmente a 27 EUR/MWh para el TTF de Rotterdam. Metales: Los metales industriales cerraron la semana con altibajos. El aluminio y el estaño ganaron terreno, mientras que el cobre, el zinc y el plomo retrocedieron. En Londres, la tonelada de cobre se cotiza en torno a los 8.200 USD, penalizada por la subida del dólar, pero también por el aumento de la producción en Perú, segundo productor mundial. En cuanto a los metales preciosos, el oro se mantiene en los 2.025 USD, la plata pierde ligeramente terreno hasta los 22,50 USD y el paladio prosigue su descenso hasta los 870 USD. Productos agrícolas: El ambiente depresivo persiste en Chicago, donde los precios de los cereales mantienen su tendencia a la baja. El último informe del Departamento de Agricultura estadounidense no cambia la situación; al contrario, el USDA ha revisado al alza sus previsiones de existencias de trigo y maíz ante la debilidad de la demanda interna. El bushel de maíz se cotiza a unos 435 céntimos. El trigo ronda los 600 céntimos. |

|

| Macroeconomía |

Ambiente: Muévanse, no hay nada que ver. A falta de grandes acontecimientos, y después de los bancos centrales, los inversores apenas tuvieron estadísticas jugosas a las que hincar el diente. Nos centraremos únicamente en los índices de actividad estadounidenses, el S&P Global US Services PMI y el índice ISM de servicios, que salieron por encima de la zona de contracción de 50 puntos. En otras palabras, todo va bien y la hipótesis de un aterrizaje suave de la economía estadounidense se mantiene firme. En consecuencia, el rendimiento de la deuda estadounidense a 10 años se mantuvo relativamente estable dentro de un canal de consolidación horizontal entre el 3,85% y el 4,23/25%. En el resto del mundo, los precios al consumo chinos cayeron un 0,8% en enero, señal de que la segunda economía mundial sigue convaleciente. Hasta ahora, las iniciativas de las autoridades locales para reactivar la economía han resultado inútiles o limitadas. Criptomonedas: El bitcoin se dispara más de un 11% esta semana y roza los 47.500 en el momento de escribir estas líneas. El éter sigue la misma tendencia, sube casi un 10% desde el lunes y vuelve a superar la barrera de los 2.500 dólares. La subida de los criptoactivos forma parte de un renovado apetito por el riesgo entre los inversores, como demuestran los máximos históricos de los índices bursátiles estadounidenses. Mientras tanto, los ETF de Bitcoin Spot, lanzados el 11 de enero, siguen atrayendo a un gran número de inversores. El ETF de BlackRock (IBIT) ha recaudado casi 3.500 millones de dólares y el ETF de Fidelity (FBTC) alrededor de 2.810 millones desde su introducción en el mercado. El 8 de febrero fue especialmente fructífero para estos fondos, ya que BlackRock registró entradas por valor de 204,1 millones de dólares y Fidelity una entrada de 128,3 millones de dólares en su ETF. Estas cifras dan fe del interés y la especulación mostrados por los inversores en los últimos días. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |