El S&P500 estadounidense está considerado como el índice generalista más concentrado del mundo, porque el creciente peso de las empresas digitales ha creado un bloque compacto que actualmente representa alrededor del 32% del índice total. Sin embargo, como señala el equipo de análisis de Liberum en un documento publicado esta mañana, el mismo fenómeno puede observarse en otros mercados y está causando quebraderos de cabeza a los gestores,

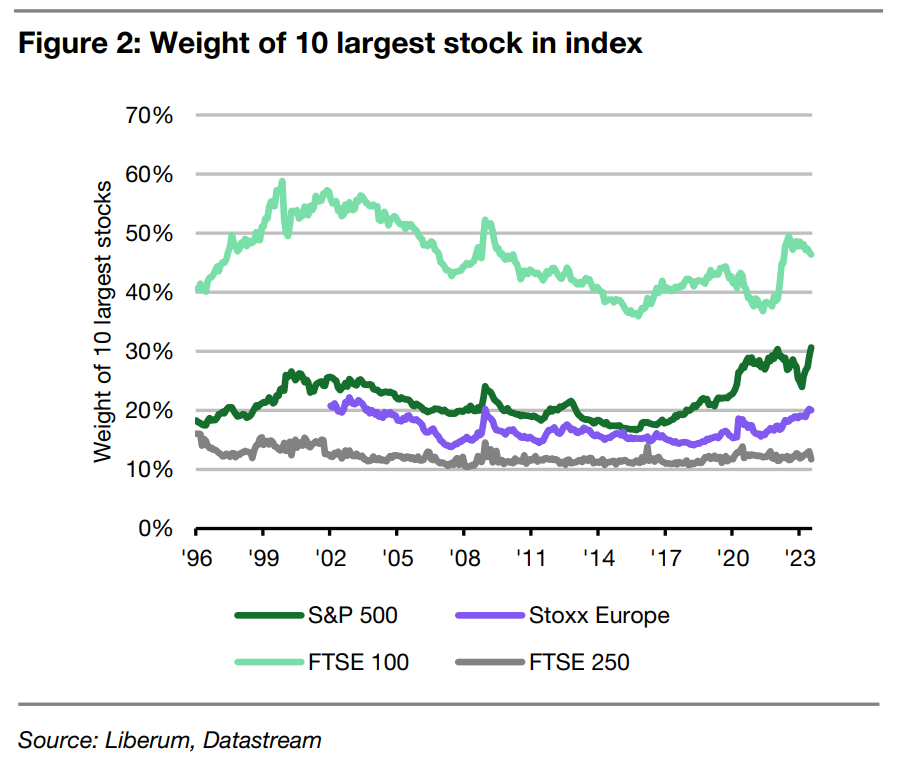

El siguiente gráfico muestra la ponderación de las 10 mayores empresas en cuatro índices:

Representan algo más del 30% del S&P500 (Apple, Microsoft, Amazon, Nvidia, Tesla, Alphabet, Meta Platforms, Berkshire Hathaway, UnitedHealth, Exxon Mobil), pero la proporción es aún mayor en el FTSE100, (Shell, AstraZeneca, HSBC, Unilever, BP Plc, Diageo, British American Tobacco, Glencore, GSK y Rio Tinto). Su ponderación es más modesta en el Stoxx Europe 600 (en torno al 20%: Nestlé, ASML, Novo Nordisk, LVMH, Roche, AstraZeneca, Shell, Novartis, HSBC y SAP). Liberum, banco británico, añade el FTSE250, que no comentaremos aquí, por puro egocentrismo continental.

Un ritmo complicado de seguir

"Los índices no sólo están muy concentrados en términos absolutos, sino que han alcanzado niveles de concentración sin precedentes en su historia", señalan los editores del estudio. Huelga decir que la concentración aumenta la dependencia de los pesos pesados de los índices. A su vez, esto complica el trabajo de los gestores de fondos. En busca de rentabilidad, tienden a apostar por valores más pequeños, que pueden sobreponderar reduciendo su exposición a los grandes nombres. Además, automáticamente hay más inversores "value" en valores de menor valor.

En consecuencia, los gestores activos tienden a infraponderar los grandes valores de sus índices de referencia, señala Liberum. Cuando los pesos pesados obtienen peores resultados, los gestores reciben un impulso de alfa que les hace sonreír, ya que pueden sentir que sus sabias decisiones les han permitido hacerlo mejor que la media. En consecuencia, los gestores más activos obtienen mejores resultados en este tipo de entorno. En cambio, se quedan rápidamente rezagados cuando los líderes asumen su papel de locomotoras. De ahí el rendimiento muy mediocre en relación con los índices desde la recuperación posterior a la crisis de 2008, ya que los grandes nombres se han hecho cada vez más grandes.

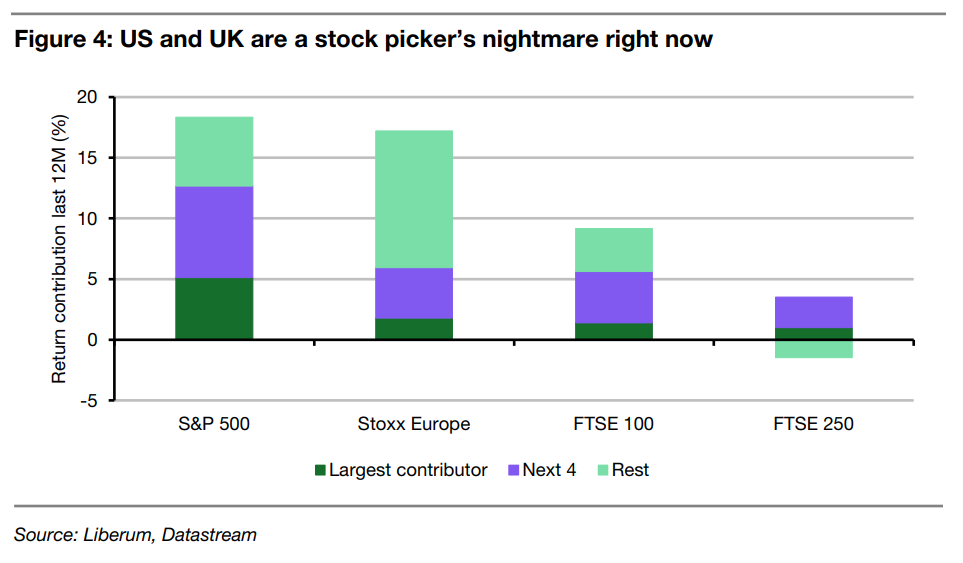

¿La conclusión poco entusiasta de Liberum sobre este punto? "El rendimiento superior de los gestores depende cada vez menos de su capacidad para seleccionar valores y cada vez más de su capacidad para anticipar el rendimiento del valor más grande del índice". Ilustración con las mejores rentabilidades de los valores individuales a un año (del 1 de julio de 2022 al 1 de julio de 2023) para los cuatro índices anteriores (no diremos nada del FTSE250, por la razón expuesta anteriormente):

En el S&P500, Nvidia representa el 4,9% de la subida del 18,3% del S&P500 en los últimos 12 meses, o el 27% del rendimiento (frente a una media del 9,6% desde 1996). Añadiendo Apple, Microsoft, Meta y Broadcom, los inversores acaban obteniendo dos tercios de la rentabilidad de todo el índice. El S&P 495, por su parte, produjo sólo el 5,2% del rendimiento total... "que es más o menos lo mismo que Nvidia por sí sola". En el FTSE100, HSBC, Shell, BP Plc, Flutter y 3i Group representaron la mitad de las ganancias anuales. La situación es diferente en el índice más amplio Stoxx Europe 600, ya que entre las estrellas, el buen comportamiento de LVMH se vio contrarrestado por las suertes dispares de Nestlé y Roche. La mayor diversidad del índice significa que dependemos menos de unos pocos valores. Evidentemente, esto no ocurre si nos fijamos en índices más pequeños y muy concentrados, como el CAC40 y el SMI, por ejemplo.