En el sentido clásico del término, el momentum es una visión de la inversión que favorece a los valores que han tenido una tendencia positiva en los últimos seis y doce meses. En MarketScreener, el momentum incluye datos sobre la tendencia positiva de la acción a corto, medio y largo plazo, pero sobre todo, las revisiones de beneficios e ingresos de los analistas a muy corto plazo (7 días), medio plazo (4 meses) y largo plazo (12 meses), ponderadas por la visibilidad del modelo de negocio de los analistas y la divergencia de sus estimaciones, asumiendo que los analistas son bastante conservadores en sus revisiones.

En nuestra selección anterior, elegimos Sanderson Farms, Broadcom, Mitsui & Co, Westlake Corporation, Pason Systems a finales de marzo de 2022. Una cartera ponderada con estas cinco posiciones habría generado una rentabilidad del -8,29%, frente al -16,60% del MSCI World y el -17,69% del S&P 500 (este último es nuestro índice de referencia para la selección, en el periodo comprendido entre el 31/03/2022 y el 30/06/2022). Este rendimiento superior en un 9,40% al del S&P 500 se explica por el carácter a prueba de inflación de la mayoría de los valores, que se benefician directamente de la situación económica en el caso de Westlake Corporation, Sanderson o Pason, o que limitan las pérdidas de margen en comparación con el resto del mercado en el caso de Broadcom y Mitsui. El fabricante estadounidense de semiconductores Broadcom fue el que peor se comportó, perdiendo un 22,95%, mientras que la cartera fue impulsada por Sanderson Farms, del sector alimentario, que registró una ganancia del 16,64% en el segundo trimestre.

Nuestra selección "momentum" para los próximos tres meses:

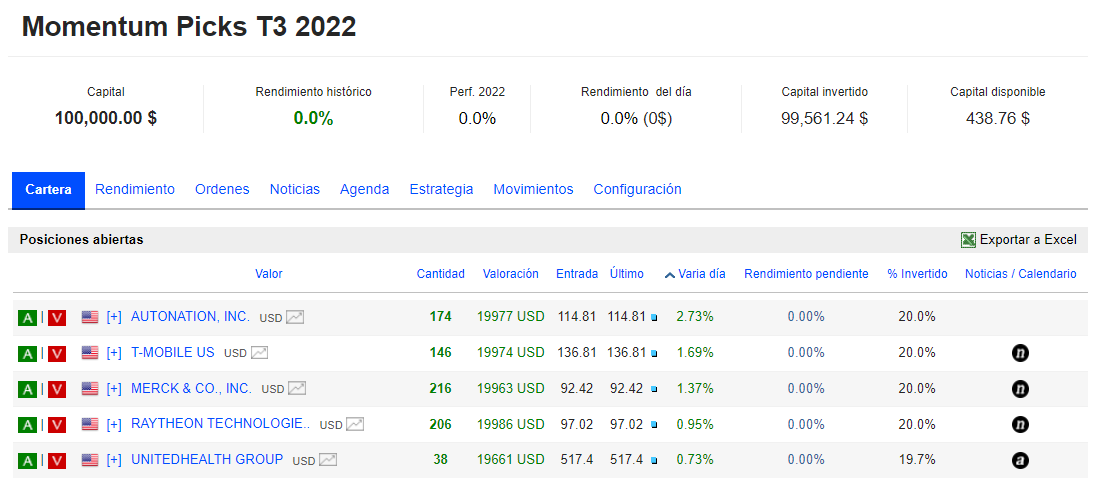

Esta es la visualización en la herramienta de la cartera virtual:

- UnitedHealth (UNH)

UnitedHealth Group es uno de los principales proveedores estadounidenses de productos y servicios sanitarios. Los ingresos se reparten entre los seguros de salud (59,3% de la facturación), la asistencia gestionada (37,5%) y los servicios informáticos (3,2%). Las acciones de la mayor aseguradora de salud de Estados Unidos han tenido una racha increíble en los últimos diez años, con una subida del 25% anual desde 2012 (incluyendo los dividendos). Esta hazaña se ha logrado gracias a un fuerte aumento de los márgenes y la facturación, junto con una política de adquisiciones bien controlada.

El grupo ocupa una posición de liderazgo en este mercado. La empresa está en consonancia con el deseo del gobierno estadounidense de reducir los costes de la asistencia sanitaria para el público en general. Sin embargo, United tiene un fuerte poder de fijación de precios. La historia ha demostrado que la sanidad es el sector que ofrece los resultados más recurrentes incluso durante las grandes crisis financieras (2000 y 2008) y durante los picos de inflación. Un sector resistente, por lo tanto, que decae menos durante las crisis y que también supera los resultados en los mercados alcistas.

Los ingresos aumentaron un 14% interanual en el primer trimestre de 2022. Todos los resultados de los últimos 16 trimestres han superado las expectativas de los analistas. Su flujo de caja operativo ha alcanzado los 5.300 millones de dólares, suficiente para amortiguar el impacto de una recesión. La ejecución disciplinada de la estrategia a largo plazo del grupo, combinada con su evidente estabilidad de beneficios -como seguimos curando incluso en una recesión-, lo convierten en un valor defensivo de elección.

- Merck & Co (MRK)

Merck & Co es una de las mayores empresas farmacéuticas del mundo. Los valores farmacéuticos son especialmente codiciados en estos tiempos difíciles de presión sobre los márgenes empresariales. Ofrecen visibilidad a través de ingresos recurrentes y poder de fijación de precios sobre sus clientes para mantener márgenes estables. Los márgenes de explotación llevan años aumentando ligeramente y por encima del 30%.

Merck publicó recientemente sus resultados trimestrales y el mercado se mostró satisfecho. Los ingresos fueron de 15.900 millones de dólares, incluidos 3.200 millones de dólares en ventas de Molnupiravir, la píldora COVID-19 de la empresa. La fortaleza se observó en toda la cartera de medicamentos de Merck. Excluyendo Molnupiravir, los ingresos aumentaron un 19% en comparación con el primer trimestre de 2021.

Mientras que Molnupiravir es una estrella emergente con un potencial incierto a largo plazo, la vaca lechera de la cartera de Merck sigue siendo Keytruda, que se utiliza para tratar muchos tumores. Las recientes adquisiciones (Pandion Therapeutics y Acceleron Pharma en 2021) le permitirán acelerar en mercados clave de enfermedades autoinmunes, cardíacas y pulmonares. La empresa ofrece un dividendo del 3% anual, un valor para los inversores que buscan cada vez más valores que paguen dividendos en un entorno macroeconómico incierto. El impulso positivo podría continuar para esta acción defensiva.

- T-Mobile (TMUS)

Otro valor defensivo con resultados recurrentes, pero esta vez en las telecomunicaciones: T-Mobile. El sector se ha visto favorecido últimamente por su carácter defensivo, ligado a la estabilidad de sus resultados a lo largo del tiempo, así como al pago de copiosos dividendos, que tranquiliza a los inversores que reciben ingresos. T-Mobile es el tercer operador de telefonía móvil de Estados Unidos, sólo por detrás de AT&T y Verizon.

El negocio de las telecomunicaciones es, sin duda, un negocio con muchas infraestructuras, pero con un elevado moat debido al enorme gasto en capex para competir. Aunque el crecimiento de las ventas debería ralentizarse ahora que el grupo ha adquirido una posición casi de liderazgo en Estados Unidos, los beneficios en efectivo deberían seguir aumentando a un ritmo decente. Los dividendos pagados deberían ser relativamente altos.

- Raytheon Technologies (RTX)

Raytheon es la empresa de mayor capitalización del mundo en el sector de defensa y aeroespacial. No es un pure-player porque la empresa realiza el 27,4% de su facturación en sistemas de navegación aérea con su filial Collins Aerospatial, el 27% en aeronáutica a través de Pratt & Whitney, que fabrica motores para aviones civiles y militares, y el 23,1% en el segmento de misiles y sistemas integrados de defensa aérea. Fabrican el misil antiaéreo Stinger y, junto con Lockheed Martin, el misil antitanque Javelin, dos de las armas más formidables que Occidente envía a Ucrania.

El sector de la defensa está empezando a revisarse al alza (los analistas están ajustando sus revisiones de ventas y beneficios por acción) y esperamos que la tendencia continúe. La guerra en Ucrania ha cambiado la situación de seguridad. La mayoría de los países europeos no cumplen el objetivo original de gastar el 2% del PIB en defensa. Sólo este ajuste del 2% supondría un aumento del 25% del presupuesto global de defensa. Por tanto, todo el sector debería beneficiarse en gran medida de estas políticas favorables.

- AutoNation (AN)

AutoNation es un minorista de automóviles en Estados Unidos que vende vehículos nuevos y usados, así como piezas, servicios de reparación, mantenimiento del coche, financiación y productos de seguros de automóvil.

Si se observa la inflación, no parece que vaya a remitir todavía. En este entorno, AutoNation es el tipo de valor a prueba de inflación que se explica en este artículo. Además, su gran porcentaje de facturación de piezas de recambio (30%) se beneficia de la escasez de ciertas piezas de automóviles nuevos, lo que supone un colchón en caso de recesión grave. El valor debería ir mejor que otros actores del sector.