Brent, WTI, Dubai Light, ¿cuáles son las diferencias?

A modo de recordatorio, merece la pena analizar el petróleo en sí mismo. En favor de la simplicidad, tendemos a generalizar la noción de "petróleo crudo" hasta el punto de suponer que el oro negro es una materia prima homogénea e idéntica en todos los puntos de la superficie del globo. La realidad es obviamente diferente. Por el contrario, sería más preciso hablar de aceite en plural, dada su diversidad en términos de calidad. Por ello, ningún agente económico consume directamente el crudo. Primero hay que refinarlo o procesarlo antes de poder utilizarlo o incorporarlo a nuestros objetos cotidianos.

Más concretamente, la calidad de un aceite se evalúa mediante dos criterios principales:

- Su densidad (o viscosidad), expresada en gravedad API. El grado de viscosidad determina si un aceite es ligero o pesado. Así, cuanto más alto sea el API, más ligero será el petróleo y viceversa. Para ir más lejos, un petróleo se considera ligero si su API es superior a 31,1°, medio si está entre 22,3° y 31,1°, pesado si está entre 10° y 22,3° y muy pesado si su API es inferior a 10°.

- Su contenido de azufre, expresado en porcentaje. Este grado especifica si un aceite es más o menos corrosivo. Un aceite puede calificarse de dulce si su contenido en azufre no supera el 0,5%. De lo contrario, se dice que el aceite es sulfuroso.

A la luz de estos criterios, es fácil distinguir cientos de cualidades diferentes. Incluso se podría argumentar que hay uno por depósito. Dentro de esta gran heterogeneidad de calidades, es comúnmente aceptado tomar el Brent y el WTI o el Dubai Light como puntos de referencia para establecer el precio del petróleo en una región determinada. En este sentido, aunque el Brent y el WTI tienen características similares en términos de calidad, conservan sin embargo algunas particularidades.

- El WTI (o West Texas Intermediate), también conocido como Texas Light Sweet por sus propiedades (alto API para un contenido de azufre muy bajo) es un crudo ligero y sin azufre que se envía por oleoducto a Cushing. Su ubicación de almacenamiento, en las profundidades de Oklahoma, hace que sea logísticamente caro de transportar y exportar, por lo que se refina principalmente en el país para el consumo estadounidense.

- El Brent es también un petróleo ligero y dulce (alto API para un bajo contenido de azufre). Desde varios yacimientos del Mar del Norte, el petróleo llega por oleoducto a la terminal de Sullom Voe, en Shetland (Escocia), para ser refinado principalmente en el norte de Europa. Sin embargo, debido a la posición geográfica de su lugar de almacenamiento, que cuenta con un puerto de aguas profundas, se mueven grandes volúmenes en buques cisterna por todo el mundo, lo que refuerza su relevancia como referencia mundial.

- Dubai Light se extrae del Golfo Pérsico. Se trata de una cesta de crudo procedente de los campos de Dubai, Omán y Abu Dhabi. Es un petróleo más pesado, pero también mucho más sulfuroso (API medio de 31° para un alto contenido de azufre).

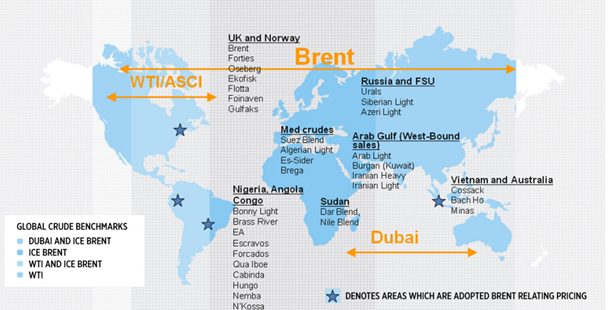

Así, el Brent sigue siendo la referencia de unos dos tercios del petróleo comercializado en el mundo, siendo el WTI la referencia dominante en Estados Unidos y el Dubai Light para el mercado asiático.

Uso de los índices de referencia en todo el mundo - fuente: Intercontinental Exchange (ICE)

¿Y el spread? Una historia de calidad, pero no sólo...

Una pluralidad de calidades implica necesariamente una pluralidad de precios. Los crudos pesados requieren más manipulación y energía y, por tanto, tienen un coste de refinado más elevado que los crudos ligeros. Lo mismo ocurre con los crudos sulfurosos. El azufre es un contaminante que las refinerías deben eliminar para cumplir los requisitos medioambientales. Además, cada categoría de crudo (en términos de densidad y contenido de azufre) produce un conjunto de productos refinados (o "mezcla de productos"). En resumen, utilizar petróleos pesados de bajo API significa producir más asfalto, fueloil pesado u otros combustibles como el búnker. En cambio, el abastecimiento de petróleo de alto API (ligero) permite la producción de cortes ligeros de alto valor, como la gasolina, el gasóleo u otros productos destilados. En otras palabras, la calidad del petróleo utilizado por una refinería determina el tipo de productos refinados que puede producir. En resumen, los petróleos ligeros y bajos en azufre se consideran "superiores" a los crudos pesados y, por tanto, "en teoría" se comercializan más baratos.

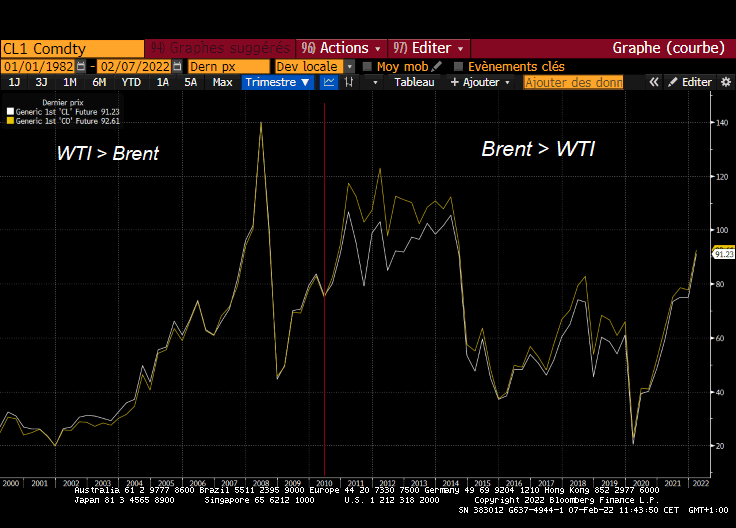

Sin embargo, no habrá pasado desapercibido que el WTI es un puñado de dólares más barato que su homólogo estadounidense, aunque sea de una calidad ligeramente "superior" si nos remitimos al primer gráfico de la EIA. El WTI es efectivamente más ligero y, por tanto, debería cotizar con una prima respecto al Brent europeo. Así fue históricamente hasta 2011, cuando el diferencial WTI - Brent fue en promedio positivo. Esto significa que se tienen en cuenta otros elementos, especialmente los niveles de producción y de existencias a ambos lados del Atlántico.

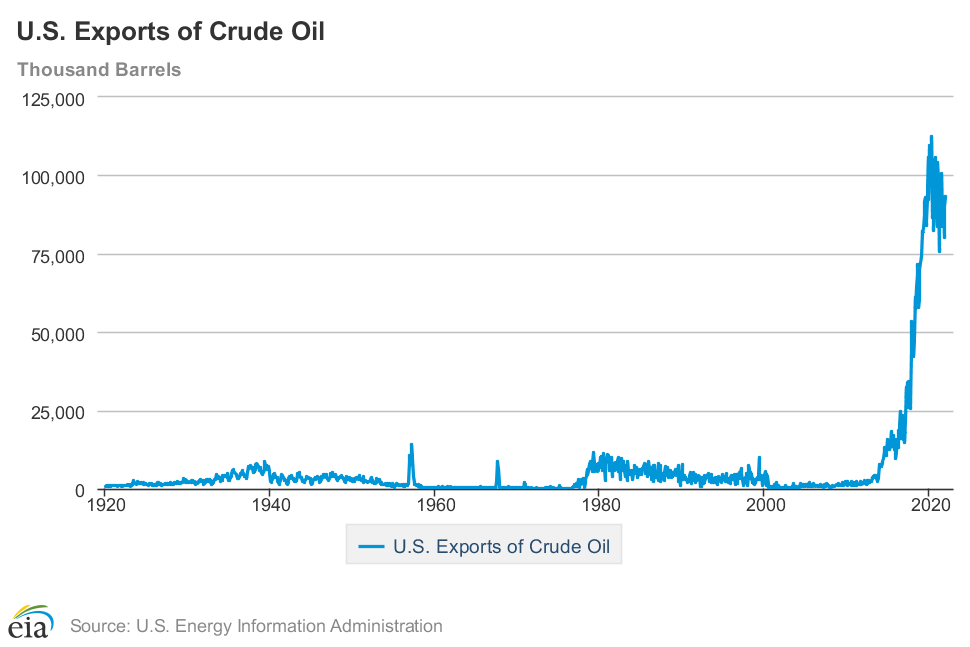

Este problema llevó a las autoridades estadounidenses a levantar la prohibición de exportar crudo estadounidense en diciembre de 2015. Esta decisión histórica, justificada por la autonomía energética del país, tenía como objetivo más bien aliviar el mercado estadounidense de su petróleo ligero a las refinerías europeas, que están equipadas para procesar crudo muy ligero. Desde entonces, el diferencial entre las dos referencias mundiales se ha reducido considerablemente.

Si bien el equilibrio entre la oferta y la demanda del mercado estadounidense afecta al diferencial Brent-WTI por el lado del WTI, hay que tener en cuenta que también es el caso de Europa, donde el equilibrio de su mercado petrolero afecta al diferencial, pero esta vez por el lado del Brent. Por ejemplo, un incidente de producción, causado por un fuerte huracán o un oleoducto defectuoso, tenderá a ampliar o reducir este diferencial, independientemente de lo que ocurra al otro lado del Atlántico.

Para complicar aún más esta ya difícil ecuación, las fricciones geopolíticas ejercen presión sobre el diferencial, ya que el Brent y el WTI no son igualmente sensibles a ellas. Tomando deliberadamente un atajo, el WTI es un petróleo estadounidense, destinado al mercado nacional, mientras que el Brent se produce en alta mar, lo que facilita su exportación a todo el mundo, y lo convierte en la referencia perfecta para el comercio internacional (como se muestra en la figura 2 sobre las referencias utilizadas en todo el mundo). Por consiguiente, cualquier incidente geopolítico lo suficientemente importante como para perturbar la producción de petróleo en diversas partes del mundo (África, Oriente Medio, Asia...) tendrá, en general, un impacto más fuerte en el precio del Brent que en el del WTI, aumentando mecánicamente el diferencial entre las dos referencias petroleras.

¿Por qué se reduce el spread Brent-WTI?

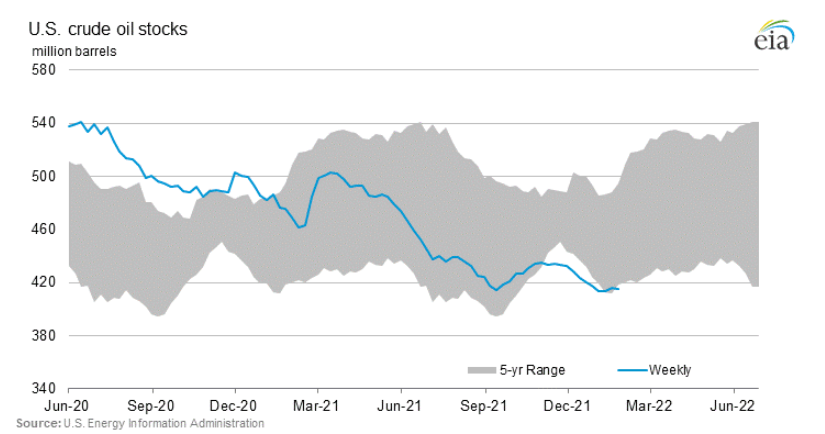

Ahora que hemos visto los principales factores del diferencial Brent-WTI, ¿cómo podemos explicar su reducción? En el momento de escribir estas líneas, el diferencial ronda los 1,2 dólares. En primer lugar, conviene recordar el estado general de los mercados petroleros, en los que los principales productores se cuidan de no volver a caer en sus fallos del pasado, es decir, en la sobreoferta frente a la demanda. Por eso, a pesar de la recuperación de la demanda, la OPEP+ ha introducido cuotas de producción. En Estados Unidos, los productores de petróleo de esquisto también han aprendido de sus errores y los supervivientes tienen ahora que ser disciplinados para sobrevivir pasando de una lógica de productividad a una de rentabilidad. A pesar de la recuperación de la demanda, el mercado estadounidense está menos congestionado, lo que se refleja claramente en la evolución de las existencias nacionales, que se encuentran en niveles anormalmente bajos según los datos recopilados por la EIA. Este fenómeno refuerza el precio del WTI en relación con el Brent.