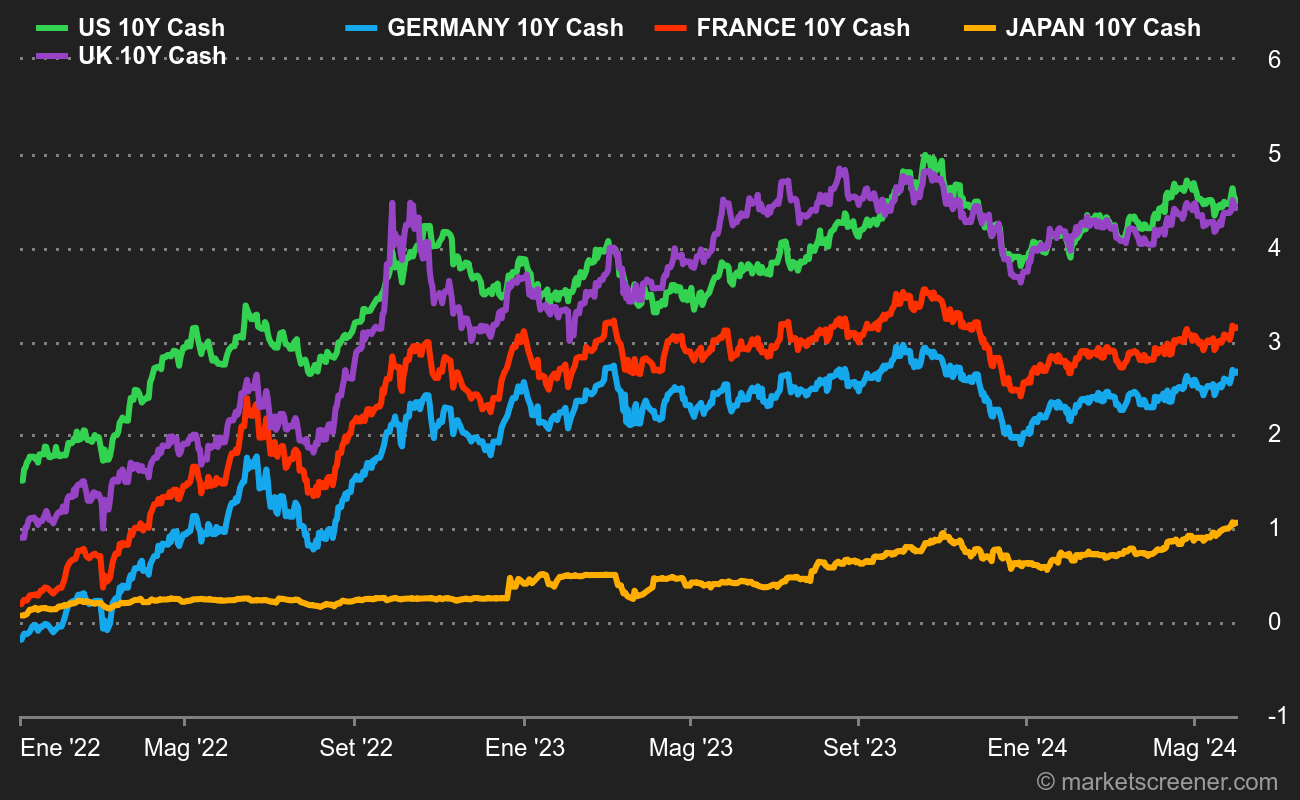

Antípodas

Tras la Fed y el BCE la semana pasada, y antes del Banco de Inglaterra el jueves, es el banco central australiano el que da un paso al frente el martes. Según un sondeo de Reuters, el RBA debería subir los tipos de interés un cuarto de punto porcentual y hacer una pausa durante el resto del año. El principal tipo de referencia subiría del 4,10% al 4,35%. Sin embargo, algunos participantes en el mercado se muestran escépticos ante una subida, tras unas cifras de inflación más moderadas de lo esperado.

Libra esterlina

Cuando el Banco de Inglaterra (BoE) se reúna el 2 de agosto, por fin tendrá algo por lo que alegrarse. La inflación no se ha acelerado desde febrero y hay indicios de que las presiones generalizadas sobre los precios empiezan a remitir. Pero al Banco de Inglaterra se le suele acusar de ir con retraso. Los responsables políticos tardaron ocho meses en reducir la inflación al 7,9% desde un máximo del 11,1%. El BCE tardó la mitad de ese tiempo en lograr el mismo ritmo de descenso.

Los mercados monetarios muestran que los operadores creen que las probabilidades se dividen entre una subida de 25 puntos básicos y una subida de 50 puntos básicos. Los inversores son conscientes del trabajo que le queda por hacer al Banco de Inglaterra (BoE). Después de todo, mantienen la apuesta alcista más valiosa sobre la libra esterlina desde 2014.

Mientras tanto, los mercados también estarán luchando por superar las consecuencias de la decisión del viernes del Banco de Japón (BoJ) de relajar su política de control de la curva de tipos y reducir su compromiso de defender un tope en los tipos de interés a largo plazo.

Fuente: MarketScreener

Navegando a la vista

La Reserva Federal parece haber entrado en modo datos tras subir los tipos 25 puntos básicos el miércoles, hasta el 5,25-5,50%, un nivel visto por última vez justo antes del colapso inmobiliario de 2007. De aquí a su próxima reunión de septiembre, la Reserva Federal tendrá que examinar dos series de datos sobre el empleo y la inflación. En primer lugar, el 4 de agosto se publicarán las nóminas no agrícolas de julio.

El crecimiento sostenido del empleo ha sido un factor clave para conformar la opinión favorable de los inversores sobre la economía estadounidense, una opinión que, junto con la ralentización de la inflación, ha contribuido a impulsar al alza la renta variable y otros activos de riesgo este año. Las señales de un mercado laboral excesivamente robusto podrían hacer temer que la Reserva Federal tenga que seguir endureciendo la política monetaria para mantener la inflación bajo control. A la inversa, una fuerte caída del empleo podría reavivar los temores de recesión.

Septiembre, a la espera

Los mercados están impacientes. El BCE acaba de subir los tipos -como se esperaba- una vez más, y el debate "subirán o no subirán los tipos en septiembre" está muy avanzado. Así pues, aunque los responsables de la fijación de tipos se tomen un descanso, los datos seguirán influyendo en las apuestas sobre los tipos, empezando por la estimación preliminar de la inflación de julio en la zona euro y el PIB del segundo trimestre, que se han publicado esta mañana. El PIB es más fuerte de lo previsto (+0,3% frente al +0,2% del consenso), pero también lo es la inflación (5,5% para la inflación subyacente, frente a unas expectativas del 5,4%).

La inflación general se encuentra ahora a medio camino de su máximo de octubre, pero el crecimiento de los precios subyacentes, más difícil de medir, ronda máximos históricos. Ambas medidas se mantienen por encima del objetivo de inflación del 2% fijado por el BCE.