Brunello Cucinelli S.p.A

Brunello Cucinelli es una casa de moda italiana que diseña ropa de lujo. La empresa ofrece algunos de los mejores tejidos del mundo y atiende a una clientela muy privilegiada (cuente 1.500 euros por un jersey de cachemira). Las ventas se realizan a través de sus tiendas físicas, tiendas franquiciadas, Internet y tiendas multimarca. El volumen de negocio se reparte principalmente entre Europa (33%), América del Norte (32%) y China (12%).

Fuente : Brunello Cucinelli S.p.A

Brunello Cucinelli es un empresario humanista y un reconocido diseñador de moda. Es el fundador y director general de su marca y el mayor accionista con el 51% de los derechos de voto. Dos puntos muy buenos, ya que las empresas familiares dirigidas por el fundador tienden a funcionar mejor. Además, su fuerte implicación como accionista le permite pensar como tal y, por tanto, estar a favor de generar un flujo de caja positivo y constante a lo largo de los años.

La acción está muy cara en este momento (122 veces sus beneficios previstos para 2021, 5,6 veces su facturación). Los márgenes son bastante bajos para los productos de lujo (margen de explotación del 9,75%, margen neto del 4,68% para 2021). La empresa está endeudada y aumentó su apalancamiento financiero durante la crisis en 2020 (es la deuda neta dividida por el EBITDA). Los analistas esperan una mejora significativa en los próximos años (el apalancamiento bajaría de 6,77 en 2020, a 3,45 en 2021 y a 2,8 en 2022).

Fuente : MarketScreener

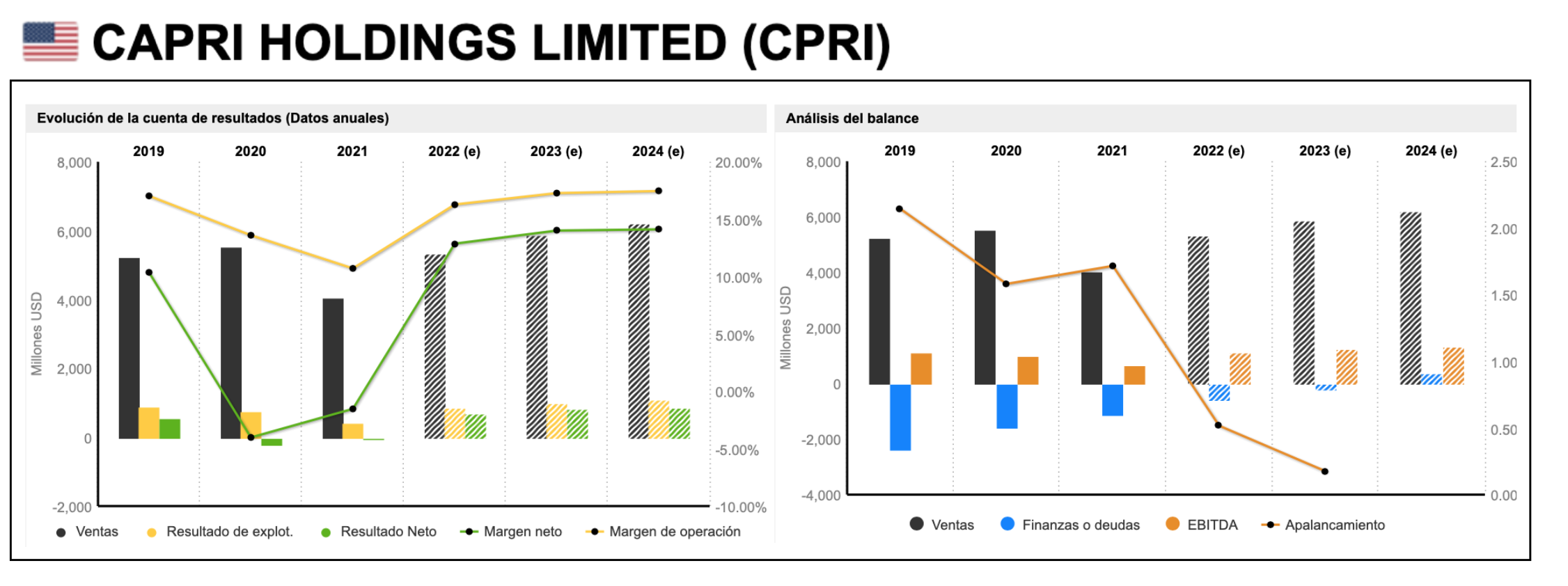

Capri Holding Limited

Poco conocida por el público en general, Capri Holding Limited es, sin embargo, propietaria de la emblemática marca estadounidense Michael Kors, un famoso fabricante de artículos de cuero y ropa de mujer. El grupo también es propietario de las marcas Versace (adquirida en 2018 por 2.000 millones de dólares) y Jimmy Choo (adquirida en 2011 por 1.200 millones de dólares). Las ventas se reparten entre Europa y Oriente Medio (23%), Estados Unidos (64%) y Asia (13%).

Fuente : Capri Holding Limited

La acción sólo paga 12,8 veces sus beneficios y 1,67 veces su facturación. Sin embargo, la empresa está ligeramente apalancada. No es una exageración, ya que su apalancamiento es de 1,7 veces el EBITDA. El crecimiento de la marca es el punto débil del conglomerado. Michael Kors está perdiendo cuota de mercado frente a competidores más ágiles con las tendencias subyacentes del lujo. La rentabilidad está dentro de la norma del sector, con una previsión de margen operativo del 16,3% en 2021 y un margen neto del 12,9%. Con sus últimos resultados trimestrales fuertes, pero con un crecimiento menor que el de sus competidores, la empresa eleva sus estimaciones de beneficios para el próximo año.

Fuente : MarketScreener

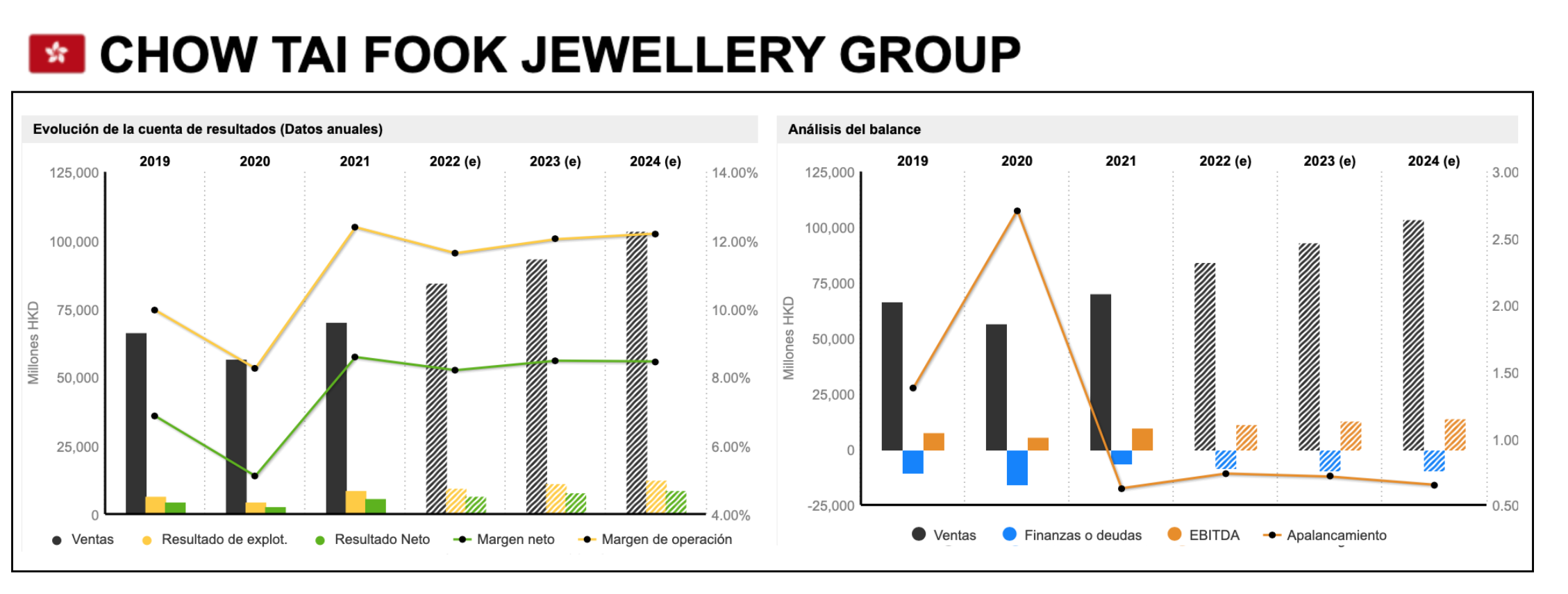

Chow Tai Fook Jewellery Group Limited

Chow Tai Fook Jewellery Group Limited es una empresa de inversión privada especializada en joyería de lujo. Es uno de los principales actores en la fabricación y venta de joyería de masas y de lujo de alta gama. La empresa también se dedica a la distribución de relojes de diversas marcas (es el distribuidor oficial de Rolex en China, por ejemplo). Los principales productos de la empresa son los productos de joyería, los productos de oro y los productos de platino/oro y quilates.

Fuente : Chow Tai Fook Jewellery

Desde 2015, el grupo es una de las diez primeras empresas del mundo en cuanto a ventas de artículos de lujo. Genera el 100% de su facturación en China. Es importante señalar que China está impulsando el crecimiento mundial del sector del lujo, ya que el mercado representa más del 30% del volumen de ventas mundial. Es una forma de aprovechar el boyante mercado chino, ya que se prevé que las ventas del sector se tripliquen con creces de aquí a 2025, según Berenberg. De hecho, para entonces, los clientes chinos representarán el 45% del mercado, frente al 33% actual.

La empresa ha visto aumentar sus beneficios de 2.900 millones de dólares de Hong Kong a 6.000 millones. Estos márgenes son buenos teniendo en cuenta su negocio, centrado principalmente en la distribución (11,6% de margen operativo y 8,2% de margen neto previsto para 2021). Chow Tai Fook tiene una fuerte rentabilidad sobre los fondos propios del 21,4% y una rentabilidad sobre los activos del 10,8%, cifras envidiadas por muchas empresas. Con un PER de 21,9 veces los beneficios del próximo año y un valor de empresa de 1,88 veces las ventas, la valoración de la acción parece relativamente modesta.

Fuente : MarketScreener