Auténtica historia de éxito canadiense, tal vez el minorista mejor gestionado del mundo, y propietario de las franquicias Couche-Tard y Circle K, entre otras, Alimentation Couche-Tard se distingue de sus pares en el sector de la gran distribución por su enfoque en las tiendas de conveniencia, que generalmente están unidas a una gasolinera y se consumen en una hora. El grupo se define como una red de tiendas de conveniencia y minoristas de combustible.

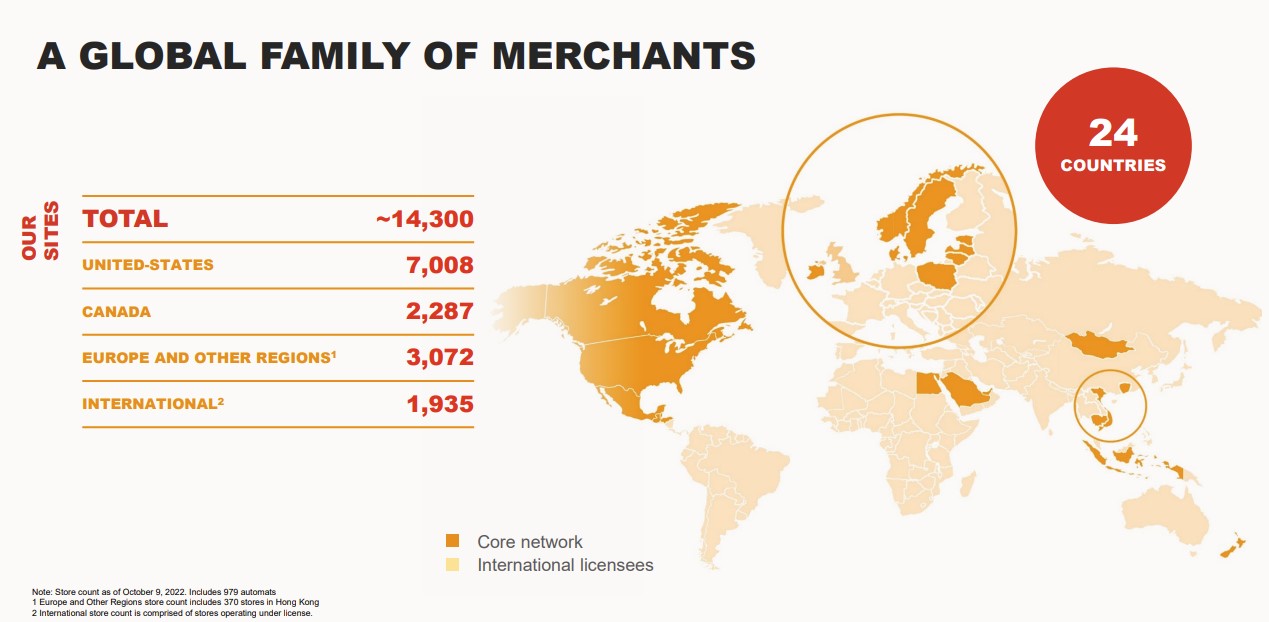

El grupo, a través de sus distintas filiales, cuenta con 14.000 puntos de venta, 10.000 de ellos en Norteamérica. 9 millones de clientes pasan por estas tiendas de conveniencia cada día y compran 132 millones de litros de combustible y 750.000 cafés. Dicho esto, el 65% de las transacciones son sólo de comestibles (25% sólo de combustible, 10% una mezcla de ambos).

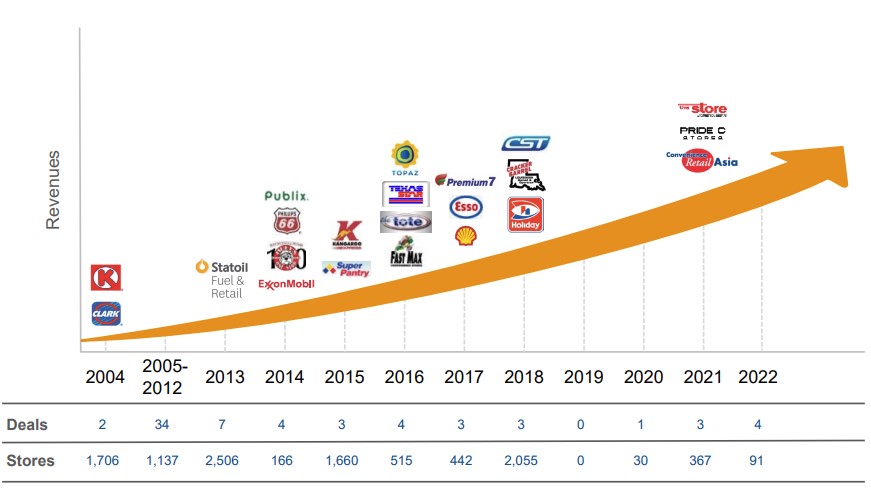

La empresa se caracteriza por cuatro décadas de crecimiento excepcional. El primer ladrillo de esta empresa fue colocado en 1980 en Laval (Quebec) por Alain Bouchard, el fundador, ex director general y actual presidente. A. A Bouchard se le unieron pronto Jacques D'Amours, Réal Plourde y Richard Fortin -los cuatro siguen siendo accionistas hoy en día- para fundar el imperio que se convirtió en Alimentation Couche-Tard. A principios de la década de 2000, la empresa se convirtió en líder del sector alimentario en Canadá y en la novena de Norteamérica. Alimentation Couche-Tard adquirió Circle K en 2004 y se expandió en Estados Unidos y Asia. En la década de 2010, la empresa se expandió a Europa bajo su franquicia internacional Circle K, incluyendo Escandinavia, Polonia, los Estados Bálticos e Irlanda.

Circle K es un ejemplo de lo que ha hecho crecer a Alimentation Couche-Tard, una mezcla cuidadosamente orquestada de crecimiento orgánico y externo. Por ello, la excepcional asignación de capital ha ido acompañada de una serie de adquisiciones notablemente bien integradas en los últimos 16 años. Desde 2004 se han añadido 10.700 puntos de venta (de un total de 14.000) a través de adquisiciones, en particular mediante la compra de estaciones de servicio de las grandes compañías y refinerías que venden sus actividades de distribución (Statoil, Exxon, Philips 66, Shell, Esso, etc.). Couche-Tard estaba allí cada vez para recuperarlos y comprarlos a buen precio. Fuente: Alimentation Couche-Tard

La empresa está ahora presente en 24 países y tiene un posicionamiento hipercompetitivo gracias a una red territorial inimitable en toda América del Norte, parte de Asia, el norte de Europa y Oriente Medio.

Fuente: Alimentation Couche-Tard

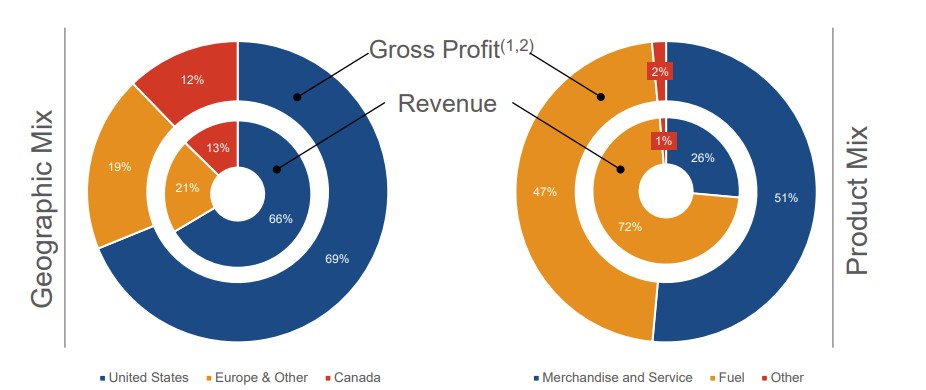

Las dos terceras partes de las ventas se generan en Estados Unidos, una quinta parte en Europa y Asia y el resto en Canadá. La mezcla de comercialización de productos se divide en un 50% en comestibles y la otra mitad en distribución de combustible.

Fuente: Alimentation Couche-Tard

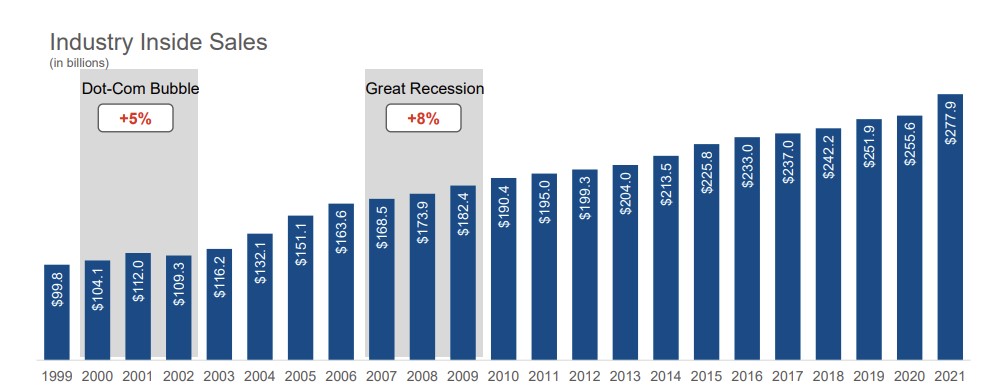

Couche-Tard tiene ahora una cuota del 5% del mercado de tiendas de conveniencia “convenience stores” en los Estados Unidos. Se trata de un mercado con claras oportunidades de consolidación. Este segmento de tiendas también está creciendo de forma constante tanto en términos de ventas como de márgenes, lo que en los últimos 25 años ha demostrado ser a prueba de recesión "recession-proof".

Crecimiento de las ventas desde 1999:

Fuente: Alimentation Couche-Tard

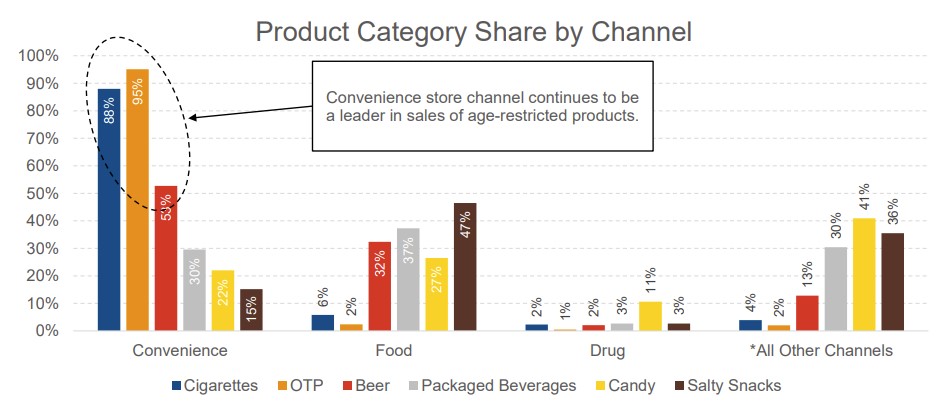

Sin embargo, una gran proporción de las ventas en las tiendas de conveniencia está relacionada con el tabaco y los productos del tabaco, así como con las bebidas alcohólicas ligeras. Esto es a la vez una ventaja (canal de venta regulado + cobertura territorial completa = gran dificultad para los posibles nuevos operadores), pero también un riesgo si vemos una caída de las ventas de cigarrillos y productos a base de nicotina en los próximos años.

Desglose de las ventas por categoría:

Fuente: Alimentation Couche-Tard

El segundo punto de atención es que los márgenes de las ventas de combustible están en su punto más alto desde hace 15 años. Con los actuales problemas de capacidad, cada vez hay menos refinerías, pero no está claro que esto vaya a durar siempre.

En cuanto a las oportunidades, nadie está mejor situado que Alimentation Couche-Tard para aprovechar el auge de los vehículos eléctricos, convirtiendo progresivamente sus puntos de venta en estaciones de recarga.

Además de las ventajas competitivas mencionadas (cobertura territorial inigualable, venta de productos regulados), otra ventaja competitiva natural de un gran distribuidor es la escala, que permite compartir los costes y obtener mejores márgenes. Esto es lo que hace muy bien Alimentation Couche-Tard.

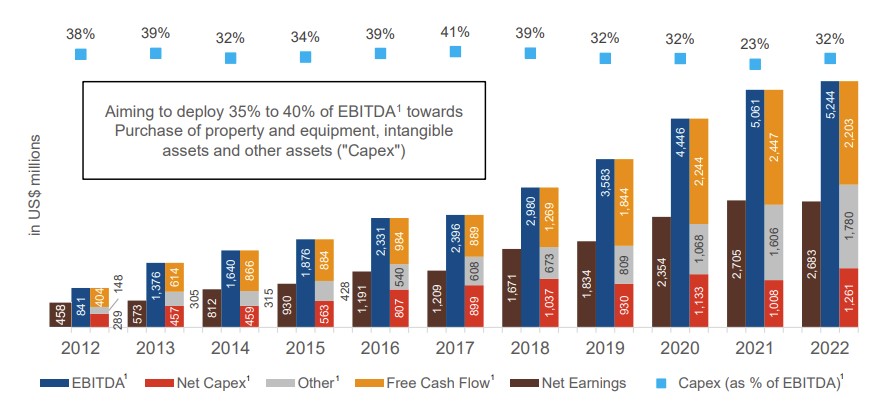

En los últimos diez años (2012-2022), el EBITDA y el Free cash flow (FCF) se han multiplicado por seis. Y la conversión de EBITDA a FCF es de alrededor del 45% de media en la última década. En dos palabras: ¡me quito el sombrero!

Fuente: Alimentation Couche-Tard

Los gastos de mantenimiento "capex" representan unos dos tercios del total de gastos. En igualdad de condiciones, si dejáramos de invertir en crecimiento, tendríamos un flujo de caja libre (FCF) anual de unos 3.000 millones de dólares frente a una capitalización de mercado " market cap" de 46.000 millones de dólares. Así, Alimentation Couche-Tard se paga a sí misma 15 veces estos beneficios en efectivo (FCF).

Esto es interesante, sobre todo porque el mercado parece valorar la empresa como una compañía madura con un crecimiento estancado. Pero lo cierto es que el mercado lleva 15 años pensando eso de la empresa y, sin embargo, cada año demuestra que puede seguir creciendo. La empresa siempre ha sido capaz de sorprender con el número y la calidad de las adquisiciones que ha realizado, y la consiguiente explosión de beneficios. Por tanto, no somos inmunes a nuevas sorpresas del mismo tipo en los próximos 15 años.

Sobre todo porque el balance es excelente, con un apalancamiento en su nivel más bajo en quince años (1,3 veces el EBITDA). Otro signo de buena gestión es que hay poca deuda en medio de la subida de los tipos de interés a pesar de una trayectoria de crecimiento excepcional, así que bien hecho.

La dirección también parece pensar que la acción está infravalorada, ya que en el primer trimestre de 2023 (el actual año fiscal para ellos) compraron casi 500 millones de dólares en sus acciones.

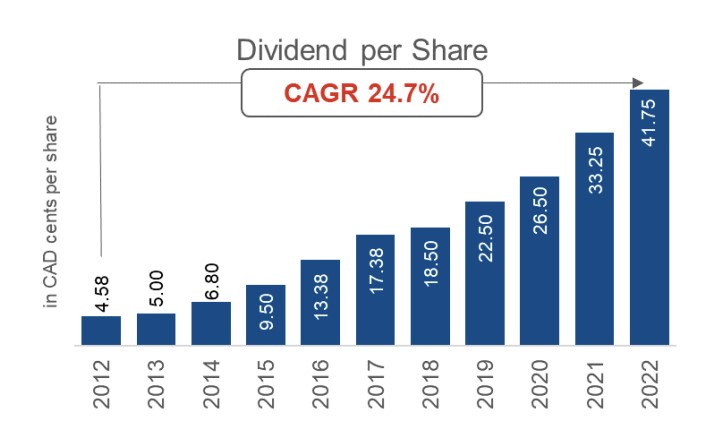

También hay que tener en cuenta que la acción es una aristócrata de los dividendos “dividend aristocrat” con un aumento constante del dividendo en los últimos 25 años. En la última década (2012-2022), el dividendo crece un 24,7% anual.

Fuente : Alimentation Couche-Tard

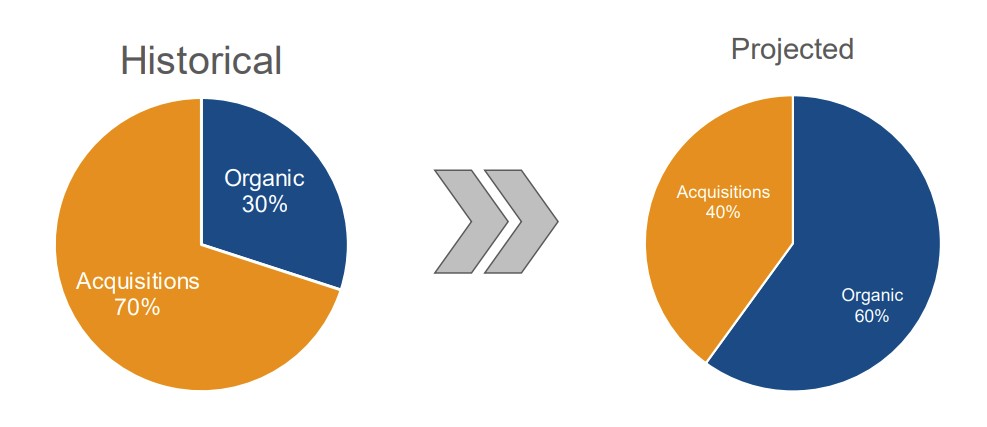

El objetivo de la dirección es claro: conseguir duplicar el EBITDA gracias, sobre todo, a la recompra de acciones y a un crecimiento orgánico plenamente sostenible. El grupo quiere revisar su oferta de alimentos y poner un poco menos de énfasis en el crecimiento externo. El crecimiento exterior (70% del crecimiento histórico) debe reducirse al 40% del crecimiento total.

Fuente: Alimentation Couche-Tard

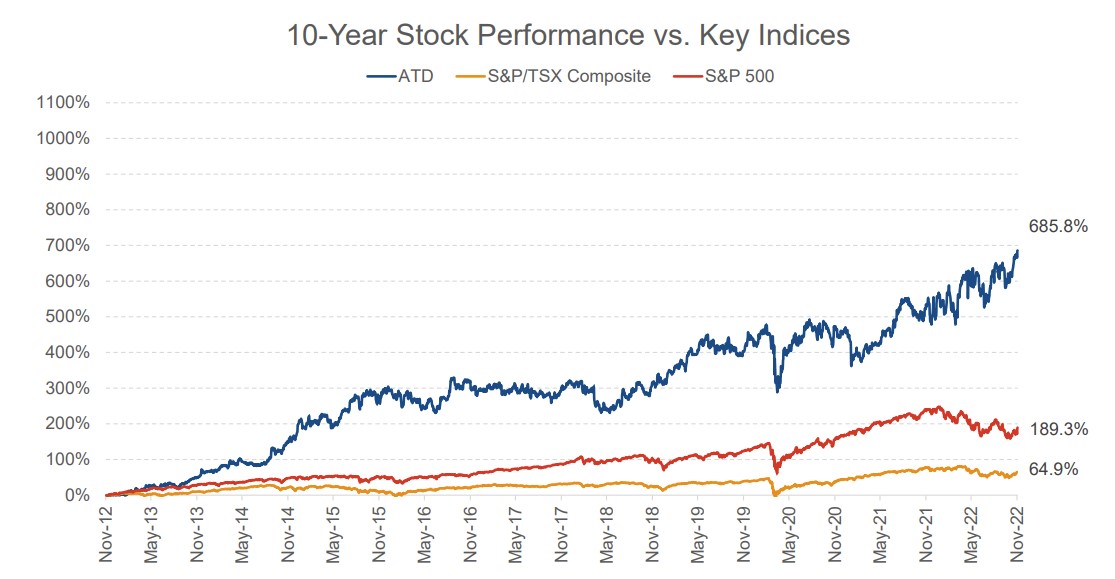

Evolución de la cotización en la última década frente al índice S&P 500:

Fuente: Alimentation Couche-Tard

El valor ha arrasado literalmente con el índice general estadounidense, ganando un 617% en la década, frente a sólo un 68% del S&P 500, y eso sin tener en cuenta los cuantiosos dividendos que se han pagado a los accionistas.

Alimentation Couche-Tard es seguramente la empresa mejor gestionada de su sector (distribución de alimentos/combustibles), pero también un valor antirrecesión con una cotización que ha subido en línea recta con escasos descensos desde su salida a bolsa en 1990.