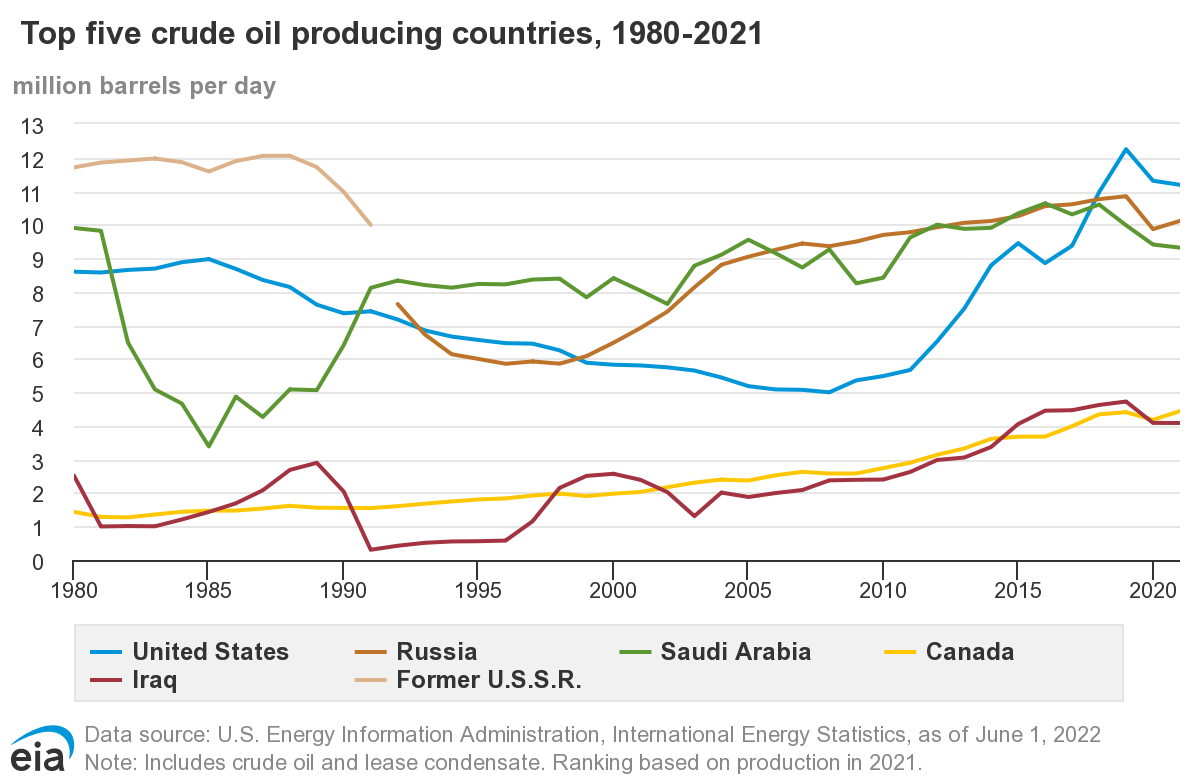

Cactus, Inc. opera en un mercado muy competitivo impulsado en gran medida por las licitaciones de proyectos terrestres de petróleo y gas no convencionales. Hay que decir que a partir de 2010, gracias a los avances técnicos de la fracturación hidráulica y la perforación horizontal, el número de proyectos de petróleo y gas no convencionales se ha disparado. ¡Tanto es así que, en 2018, Estados Unidos volvió a ser el mayor productor de petróleo del mundo!

Cactus, Inc. está especializada en la fabricación y comercialización de equipos de perforación, terminación y extracción (terminación: todas las operaciones necesarias para poner en servicio un pozo). La ventaja de Cactus Inc es su capacidad para diseñar y producir internamente su propia tecnología "SafeDrill". Este proceso reduce drásticamente el tiempo no productivo gracias a su automatización (una media de 30 horas ahorradas por pozo). El segundo punto fuerte de la empresa es la ubicación de sus instalaciones: su planta principal en EE.UU. cuenta con capacidades avanzadas que le permiten fabricar equipos bajo pedido en un plazo mucho más corto que sus competidores. Esta inversión en maquinaria de última generación es una auténtica ventaja competitiva que le ha permitido estrechar los vínculos con sus clientes.

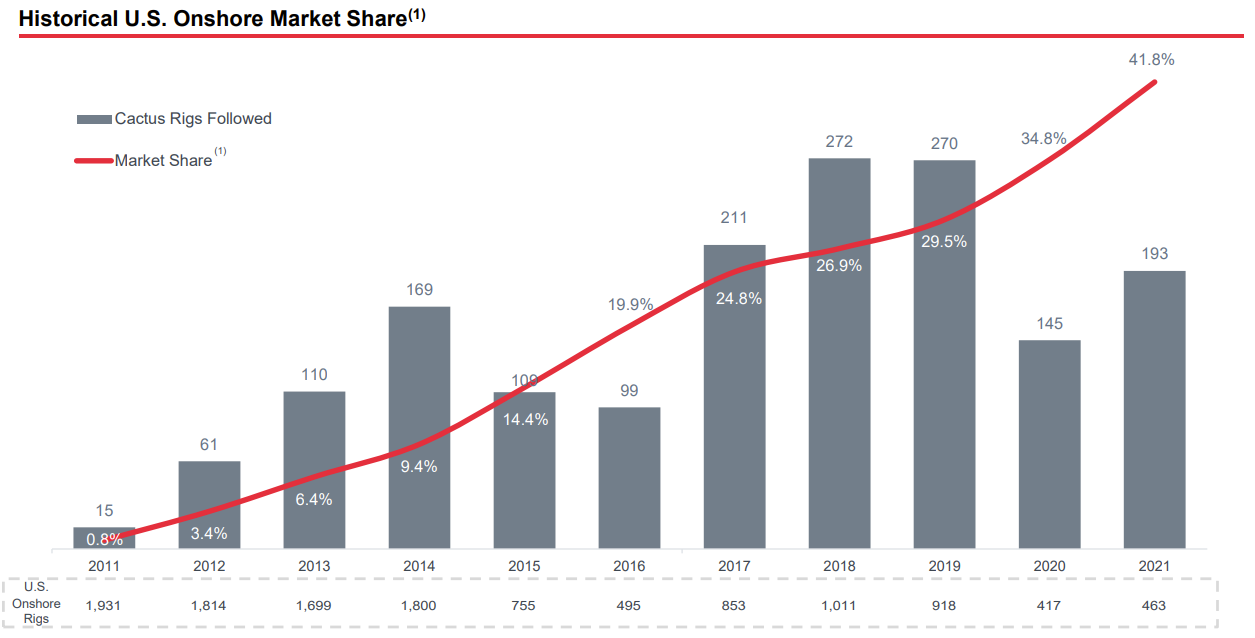

Estos dos puntos fuertes han permitido a Cactus, Inc. crecer hasta alcanzar una posición de liderazgo en el mercado estadounidense, con una cuota de mercado superior al 40 % en 2021 (frente al 0,8 % en 2011).

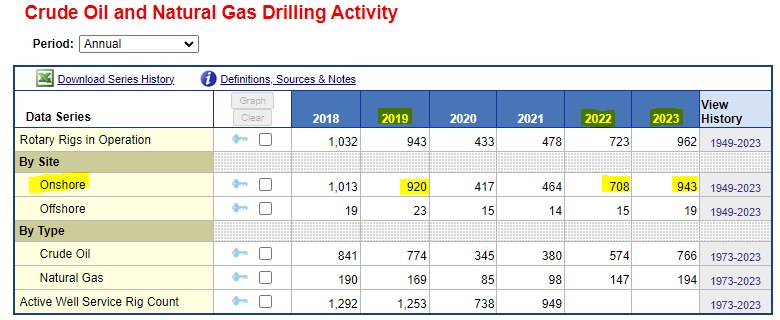

El número de "plataformas" está volviendo a sus niveles anteriores al COVID.

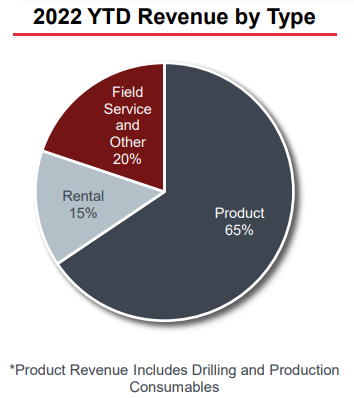

Los ingresos proceden de tres fuentes: productos, alquileres y servicios de campo. Los ingresos por productos proceden principalmente de la venta de sistemas de boca de pozo y árboles de producción. Los ingresos por alquiler proceden principalmente del alquiler de equipos utilizados en el proceso de terminación, la reparación de esos equipos y el mantenimiento de las instalaciones. Los ingresos por servicios de campo están asociados a los artículos vendidos o alquilados: la gestión de la instalación, el mantenimiento o la reparación de los equipos.Lógicamente, por tanto, existe una estrecha correlación entre los ingresos por servicios de campo y otros ingresos y los ingresos por venta y alquiler de productos.

Ventaja competitiva, tecnología probada, calidad de ejecución... Cactus tiene muchas virtudes, pero también conlleva el principal riesgo asociado a su sector. Es decir, su fuerte dependencia del estado de la industria del petróleo y el gas. El nivel de actividad de exploración, desarrollo y producción se ve directamente afectado por las tendencias de los precios del petróleo y el gas natural, que históricamente han sido volátiles, así como por la disponibilidad de capital y la disciplina de gasto de capital asociada.

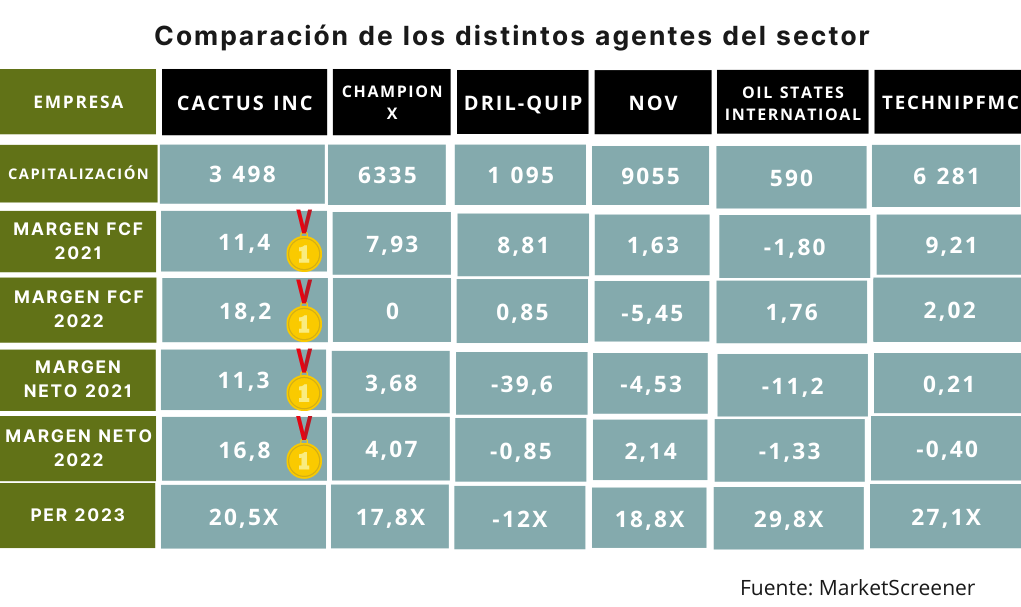

Cactus, Inc. ostenta la mejor rentabilidad del sector, donde es la excepción con márgenes netos superiores al 10%. No sólo eso, ¡la empresa fue la única que pagó dividendos e incluso los aumentó durante el periodo COVID! Esto es una prueba de su sostenibilidad, gracias a la gestión de sus inversiones: desde 2015, no se ha registrado ningún cargo por depreciación. Obviamente, los inversores lo saben, lo que explica la alta valoración, ya que la empresa se paga de media 30 veces los resultados de los últimos cuatro años. Sin embargo, si los analistas que siguen el valor están en lo cierto, este múltiplo debería mejorar significativamente. La calidad siempre se paga más en los mercados. Además, la compañía genera más Free Cash Flow (FCF) que sus comparables y no tiene deuda desde su salida a Bolsa en 2018. Como ventaja añadida, el 20% del negocio es propiedad de los empleados de la empresa.

Aunque la empresa no sea "ESG Friendly", este parámetro no entra realmente en juego, hay que reconocerlo, al otro lado del Atlántico. Sobre todo desde el inicio de la guerra en Ucrania, ya que la administración Biden no tuvo más remedio que poner fin a la congelación de nuevas perforaciones en tierra para hacer bajar el precio del barril de petróleo. El año 2023 empieza con buen pie para Cactus, Inc. a medida que se recupera la demanda de energía. El mundo (especialmente China) tiene una necesidad renovada de petróleo y gas. La EIA (Agencia Federal de la Energía) prevé un aumento del 2,4% de la demanda mundial de petróleo en 2024.

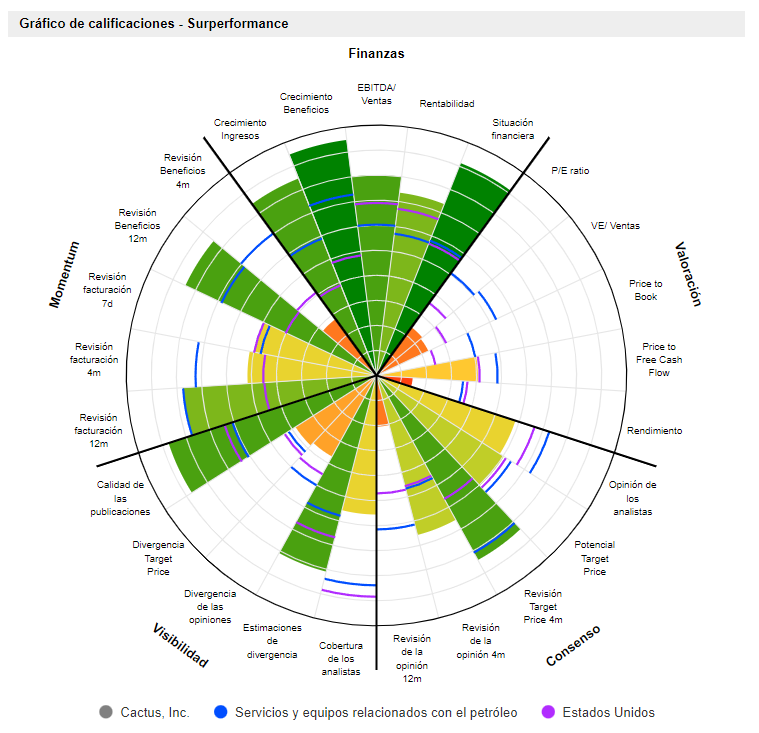

Clasificaciónes Surperformance de Cactus, Inc.

Fuente: MarletScreener