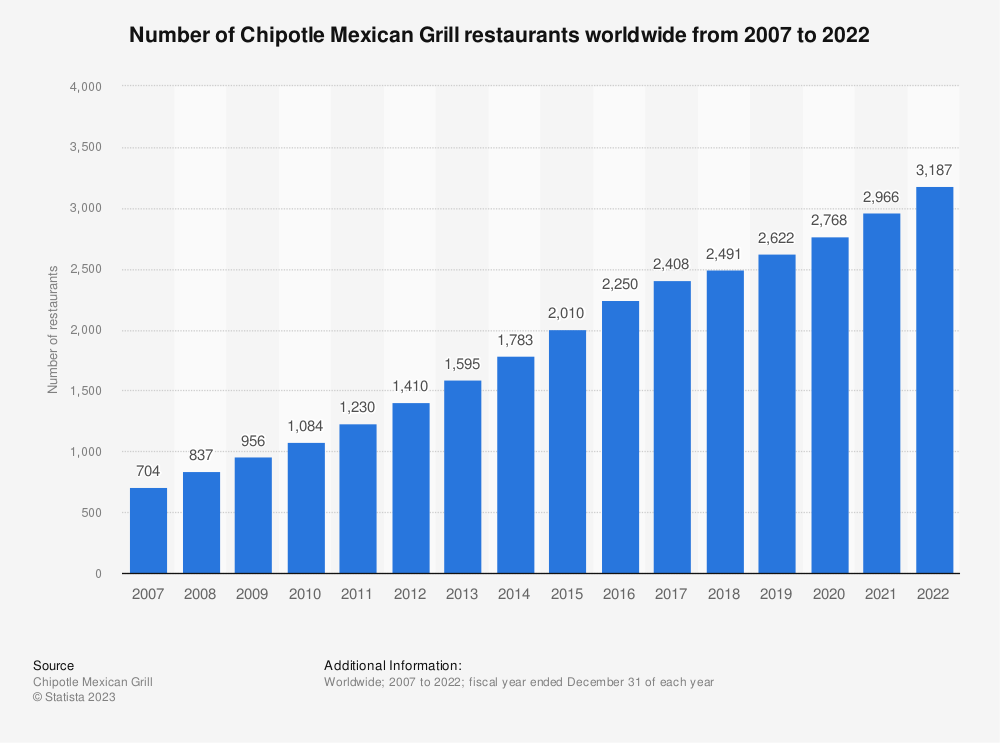

La historia de Chipotle está estrechamente ligada a la de McDonald's, que adquirió una participación en la empresa en 1998, cuando sólo tenía 16 restaurantes. Esta colaboración se reforzó con una adquisición en 2001, que permitió una rápida expansión, con 500 restaurantes Chipotle en Estados Unidos en 2005. McDonald's se retiró al año siguiente (con un beneficio de más de 1.500 millones de dólares), dejando que Chipotle creciera por su cuenta. Esta decisión puede haber sido prematura, ya que Chipotle se ha convertido en una de las empresas más exitosas del sector de la comida rápida.

Hoy, Chipotle es la segunda empresa del sector de la restauración, por detrás de McDonald's (curioso, ¿verdad?), con una capitalización de 49.700 millones de dólares. Pero este ascenso meteórico no ha estado exento de baches.

A finales de 2015, se declaró un brote de una enfermedad infecciosa en varios restaurantes, lo que provocó cientos de cierres temporales y una importante caída de la clientela. El impacto financiero de este escándalo fue significativo. Las ventas del año 2016 cayeron más de un 20%. Esta caída fue aún más dolorosa para el grupo, ya que los beneficios se desplomaron drásticamente, pasando de 476 millones de dólares a 23 millones, una caída del 95%. Habrá que esperar dos años (2018) para que Chipotle vuelva por fin a sus ventas anteriores a la epidemia.

Poco a poco, el pájaro hace su nido

Con unos ingresos anuales que superarán los 8.600 millones de dólares en 2022, exclusivamente en Estados Unidos. La empresa se considera un actor puro en la venta de alimentos y bebidas. Aunque su PER es elevado, 42,6 veces los beneficios previstos a final de año, Chipotle sigue atrayendo a los inversores por su potencial de crecimiento y una estrategia de desarrollo diferente a la de sus competidores. Desde 2016, los ingresos y márgenes de Chipotle se han disparado. En el espacio de cinco años, los ingresos se han duplicado, mientras que los márgenes casi se han triplicado, pasando del 3,94% de margen neto al 10,41% en 2022. COVID también ha acelerado las ventas en línea, que ahora representan más del 39,4% de las ventas del grupo en 2022, una cuota significativa de la que el grupo no puede prescindir.

Chipotle es una excepción entre sus homólogos, como McDonald's, Taco Bell, Subway, etc. De hecho, el grupo posee y explota la mayoría de sus restaurantes, con solo 19 locales franquiciados, lo que constituye una anomalía en un sector que normalmente crece a través del sistema de franquicias.

Contrariamente a lo que podría pensarse, Chipotle no se endeuda para financiar su expansión. De hecho, la empresa siempre ha tenido un flujo de caja positivo, incluso en momentos difíciles como el escándalo sanitario de 2016 y la pandemia de COVID. Hay muchas razones para este éxito.

En primer lugar, Chipotle es conocida por su filosofía financiera conservadora. La empresa y su dirección se centran en mantener un balance sólido y evitar un endeudamiento excesivo que podría impedir su crecimiento y estabilidad a largo plazo.

Chipotle no ha emprendido recompras de acciones a gran escala, que podrían aumentar sus niveles de deuda. En su lugar, la empresa ha optado por reinvertir sus beneficios en su desarrollo para financiar su crecimiento y expansión.

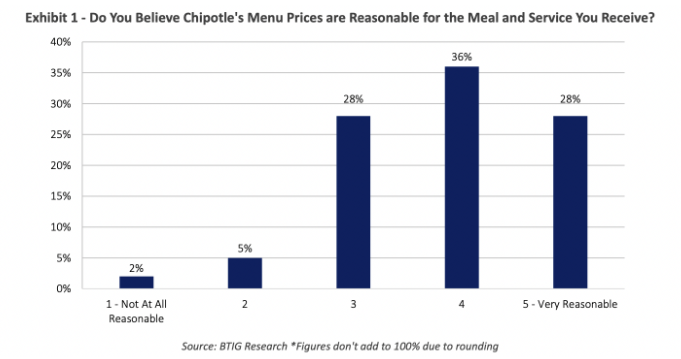

Chipotle tiene poder de fijación de precios (la capacidad de una empresa para aumentar los precios de sus productos o servicios sin perder cuota de mercado).

Esta ventaja competitiva se basa en una clientela cautiva y fiel a la marca por la calidad superior de sus productos. En este periodo de inflación, el grupo ha conseguido subir sus precios continuamente (del 8,5% a finales de 2021 al 13% a finales de 2022), pero sin disuadir a sus clientes, que siguen considerando los precios razonables. La razón es sencilla: Chipotle es el único restaurante de comida rápida que ofrece productos frescos, lo que lo diferencia de sus competidores.

Este poder de fijación de precios da a Chipotle la capacidad de generar un importante flujo de caja de sus operaciones, lo que le proporciona la flexibilidad financiera necesaria para financiar el crecimiento sin tener que recurrir a la deuda. Esta capacidad es un activo importante para la empresa, ya que le permite seguir expandiéndose al tiempo que mantiene su estabilidad financiera a largo plazo.

Como ya se ha mencionado, Chipotle genera un importante flujo de caja. Este éxito financiero se debe en parte a una cadena de suministro muy eficiente. Como resultado, el grupo tiene un bajo WCR (necesidad de capital circulante) y puede financiar su expansión con su propio flujo de caja. En 2022, el flujo de caja operativo de la empresa (la cantidad de efectivo generada por las actividades empresariales normales) fue de 1.320 millones de dólares, de los cuales 800 millones se destinaron a inversiones en propiedades y equipos. Esta estrategia explica por qué el grupo nunca ha optado por el modelo de franquicia: dispone de los medios para controlar totalmente su cadena de suministro de productos frescos, piedra angular de su éxito.

Comparando el capital circulante de dos gigantes de la comida rápida, Chipotle y McDonald's, Chipotle tiene un capital circulante mucho menor, de sólo 11,54 días, frente a los 33 días de McDonald's. El capital circulante es el número de días que tarda una empresa en convertir su capital circulante en ingresos, y Chipotle es tres veces más eficiente que su competidor en este ejercicio. Además, la escrupulosa gestión de la empresa ha optado por no endeudarse, a diferencia de McDonald's, que debe más de 1.300 millones de dólares en intereses por el servicio de su deuda hasta 2022. Esto permite a Chipotle seguir expandiéndose y satisfaciendo a sus clientes al tiempo que mantiene la rentabilidad financiera.

En conclusión, Chipotle es una empresa estadounidense de comida rápida que ha crecido enormemente a pesar de desafíos como el brote de enfermedades infecciosas de 2015. La estrategia financiera conservadora de la empresa y su capacidad para generar un fuerte flujo de caja han contribuido a su éxito. Con la llegada de los pedidos en línea, Chipotle parece que mantendrá su estatus de actor puro en crecimiento en el sector de la comida rápida.

Fuente: MarketScreener