Copart presentó sus resultados anuales el pasado viernes.

Las acciones del grupo se incorporaron a la cartera estadounidense de MarketScreener en la primavera de 2019, justo cuando el grupo emprendía su ambiciosa estrategia de expansión en Europa. Remitimos a los lectores al artículo publicado en su momento en la sección Consejos del sitio.

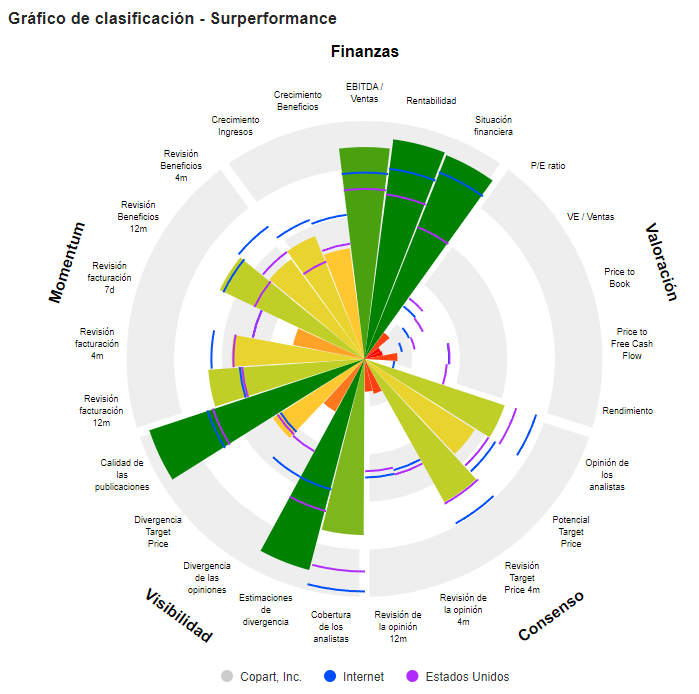

El negocio del especialista en economía circular de vehículos siniestrados -un nicho que pocos habrían considerado tan rentable- sigue viento en popa. En 2023, Copart, que actúa como agente entre aseguradoras y compradores, vio aumentar sus ventas un 13% y su beneficio neto un 32%.

El grupo sigue adelante con su agresiva estrategia de expansión habitual, invirtiendo 517 millones de dólares en 2023 para desarrollar sus infraestructuras de almacenamiento y su plataforma en línea. Esto no le ha impedido mantener un balance excepcional, con 2.400 millones de dólares de flujo de caja completamente libre.

Nuestros resultados operativos y financieros en los últimos diez años son notables. Las ventas se han cuadruplicado, el beneficio neto se ha sextuplicado y los márgenes operativos se acercan al 40%. Al mismo tiempo, el crecimiento ha sido en gran medida orgánico y autofinanciado, mientras que el rendimiento de los fondos propios ha rondado el 30% sin recurrir al apalancamiento.

Como reflejo de estas cualidades, la acción ha cotizado tradicionalmente entre x20 y x40 beneficios. Como vemos, la valoración actual está en línea con esta media a largo plazo.

Siempre que se mantenga su excelente dinámica operativa y su ventaja competitiva -su infraestructura de almacenamiento unida a la densidad de su mercado-, cualquier movimiento de las acciones del grupo hacia el extremo inferior de su valoración representaría sin duda una buena oportunidad de entrada.

Copart, Inc. es uno de los principales proveedores mundiales de servicios de subasta y reventa de vehículos en línea. Las ventas netas se desglosan por actividad de la siguiente manera - servicios (82,6%); - venta de vehículos (17,4%). Estados Unidos representa el 82,4% de las ventas netas.