Gentex es una empresa tecnológica que diseña y fabrica espejos retrovisores de atenuación automática y componentes electrónicos para la industria del automóvil, así como productos de protección contra incendios. La empresa se fundó en 1974 y tiene su sede en Zeeland (Michigan, EE.UU.). Echemos un vistazo más de cerca a esta empresa.

Gentex es una empresa tecnológica especializada en el diseño, desarrollo y fabricación de productos de alta calidad para los sectores del automóvil, aeroespacial y de protección contra incendios.

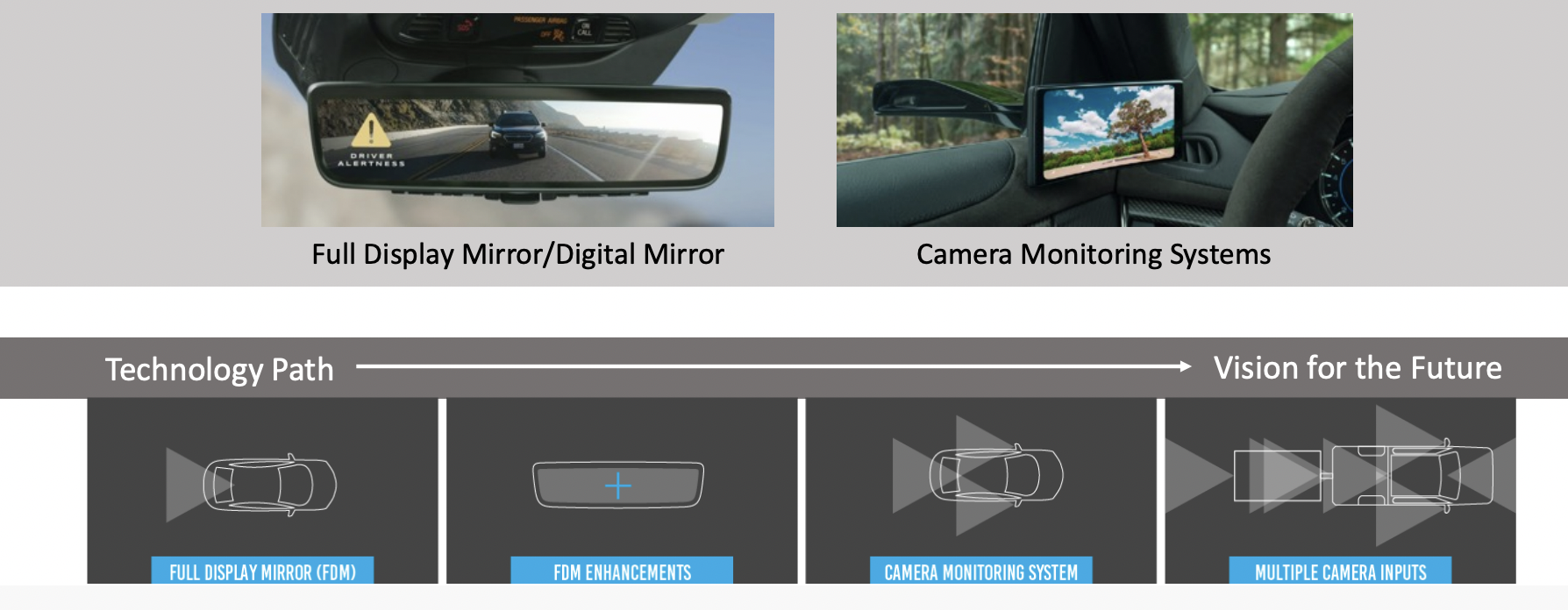

Una parte significativa de los ingresos de Gentex procede de la fabricación de espejos retrovisores de atenuación automática para automóviles. Estos retrovisores utilizan tecnología electrocrómica para atenuarse automáticamente en respuesta a los faros de los vehículos que circulan detrás, reduciendo el deslumbramiento del conductor y mejorando la seguridad. Esta tecnología es uno de los principales argumentos de venta de la empresa, que le permite ofrecer precios más elevados.

Los retrovisores de Gentex no son meras superficies reflectantes, sino que integran funciones como brújulas, indicadores de temperatura y cámaras de visión trasera. Estas funciones integradas añaden valor a sus productos en comparación con los de sus competidores, al tiempo que atraen a consumidores y fabricantes de equipos originales que buscan opciones de gama alta.

Además de estos artículos básicos, Gentex también fabrica diversos productos electrónicos, como ventanas regulables para aviones destinados a la industria aeroespacial y cristales regulables para aplicaciones arquitectónicas. También fabrica dispositivos para coches conectados, sistemas de control biométrico y otras tecnologías avanzadas.

La empresa ha innovado productos básicos del sector de la automoción, como los retrovisores, y los ha situado en una posición de liderazgo en el mercado, lo que ha contribuido a sus relaciones con los principales fabricantes de equipos originales y a su capacidad para ofrecer precios superiores. Desde una perspectiva negativa, sus productos siempre serán necesarios, independientemente de las tendencias y las dinámicas cambiantes (como los vehículos eléctricos).

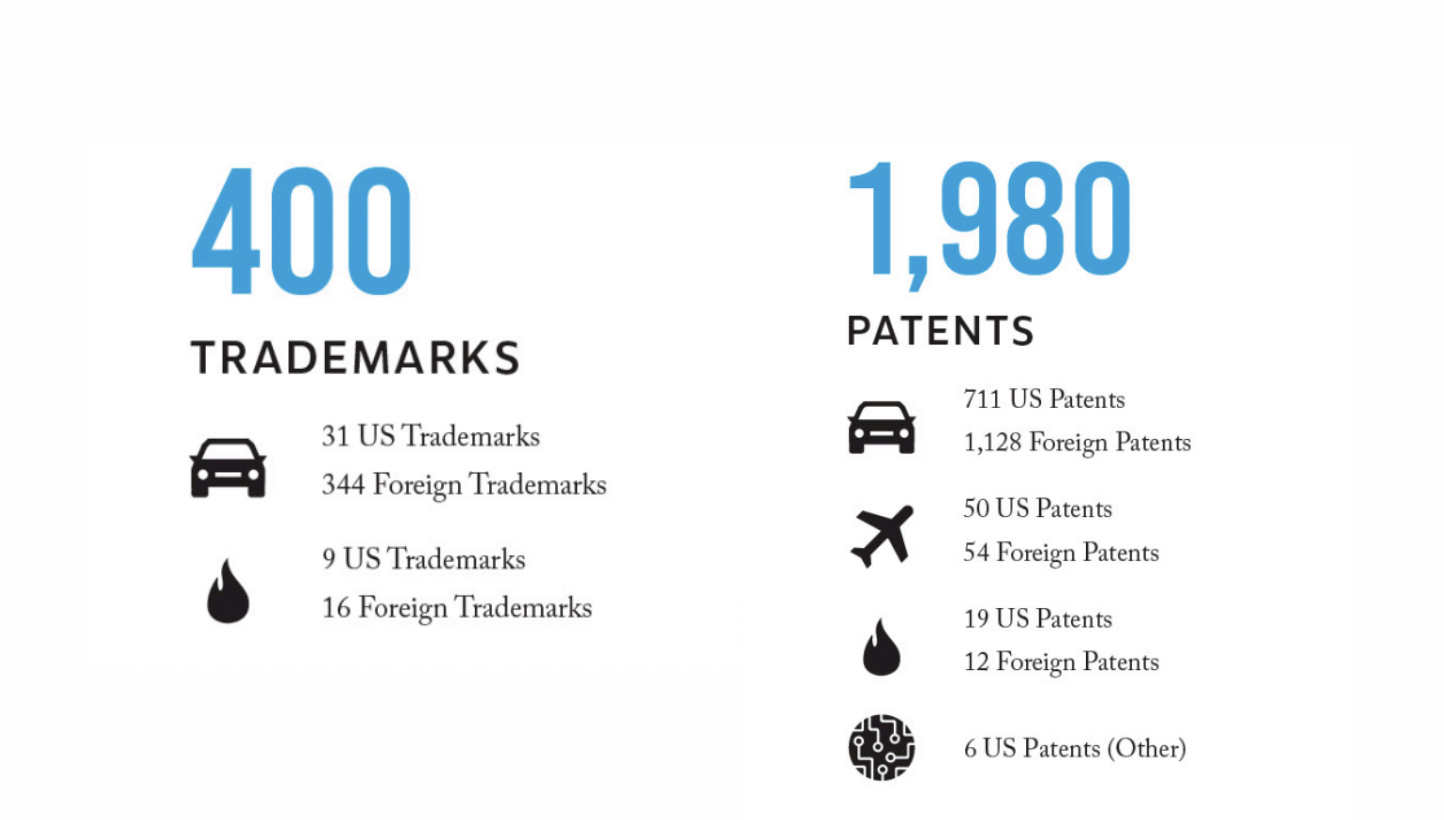

La sólida cartera de propiedad intelectual de Gentex incluye 786 patentes y 40 marcas estadounidenses, centradas en tecnología electrocrómica, espejos retrovisores para automóviles, micrófonos, sensores, pantallas, cámaras y productos para el hogar inteligente. A escala internacional, la empresa es titular de 1.194 patentes extranjeras y 360 marcas comerciales en campos similares. Además, Gentex tiene patentes específicas (50 estadounidenses y 54 extranjeras) para sus ventanas de regulación variable. La empresa tiene 176 solicitudes de patentes estadounidenses y 296 extranjeras en curso, y cuenta con oficinas de I+D en Utah y California, lo que indica su compromiso con la innovación y el desarrollo de productos.

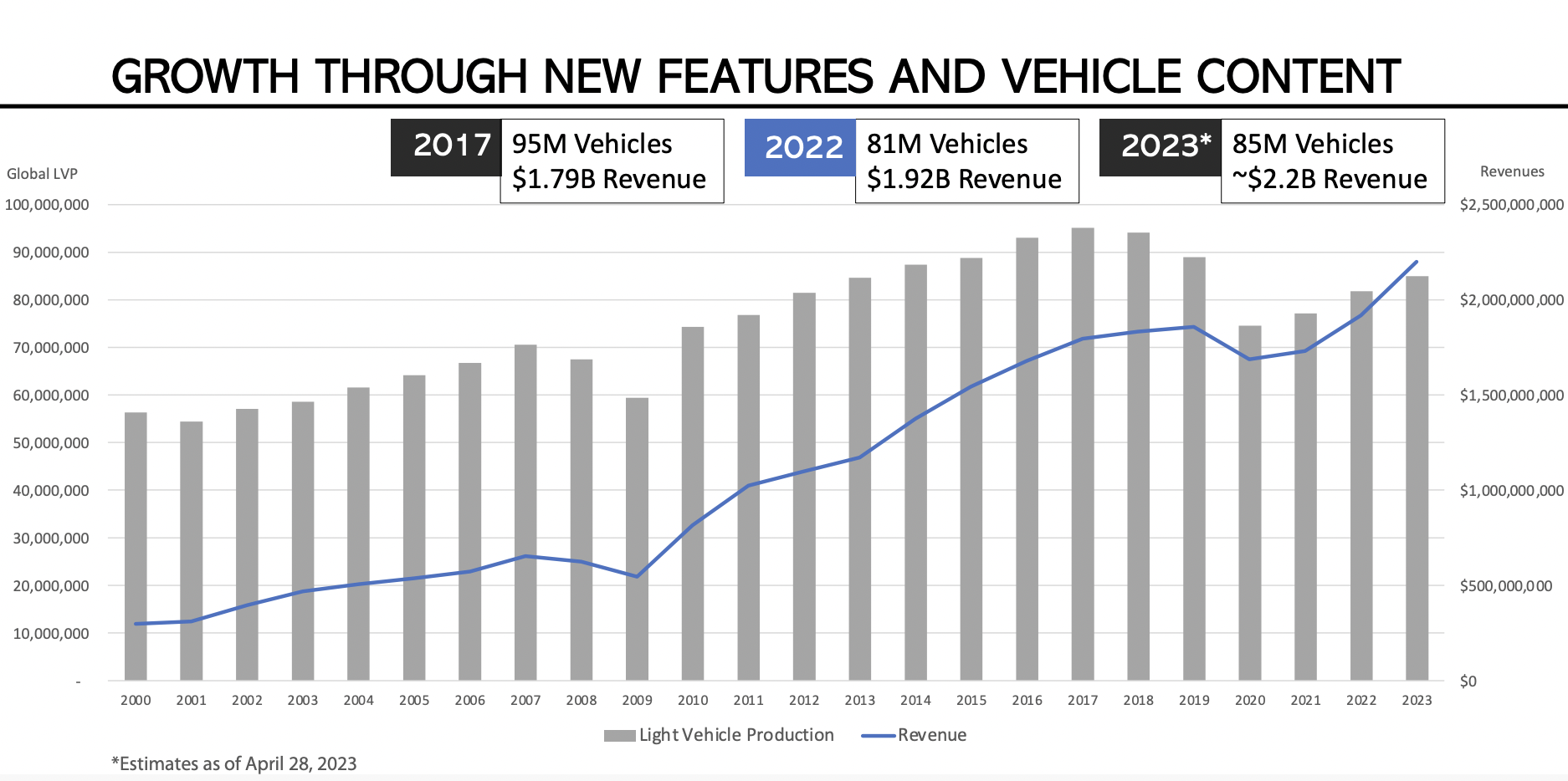

Se espera que la industria de componentes de automoción crezca a buen ritmo en los próximos años, aunque se verá afectada por varias megatendencias actualmente en curso. El factor clave, como se ha comentado a lo largo de este documento, es la demanda de los fabricantes de equipos originales. Por esta razón, Gentex depende en gran medida de unos niveles de producción en constante crecimiento.

Entre los principales impulsores del crecimiento de Gentex en los próximos años se incluyen:

Vehículos eléctricos - El cambio hacia los vehículos eléctricos puede mejorar significativamente los resultados de la empresa a medio plazo. Esto se debe a que los consumidores y las normativas gubernamentales están promoviendo activamente la adopción de los VE frente a los vehículos tradicionales con motor de combustión interna (ICE). Como resultado, hay una mayor oportunidad para un aumento en las compras de vehículos nuevos, beneficiando a Gentex debido a la creciente demanda de vehículos eléctricos en el mercado.

Saturación del mercado - El mercado de retrovisores para automóviles es estable, pero puede considerarse saturado a nivel básico. Numerosos vehículos ofrecen ahora retrovisores con atenuación automática de serie u opcional, lo que limita las oportunidades de crecimiento sustancial. A menos que se produzcan avances tecnológicos significativos o la aparición de nuevos segmentos de mercado, Gentex tiene dificultades para generar beneficios importantes o ampliar su cuota de mercado de forma significativa.

Avances tecnológicos - En las dos últimas décadas, la tecnología ha impregnado todos los aspectos de la sociedad, transformando diversas industrias tradicionales para mejorar las experiencias de los usuarios. El sector de los recambios de automoción no es una excepción. Esta integración tecnológica generalizada presenta una oportunidad significativa para actualizar productos que antes se consideraban básicos. Gentex reconoce esta tendencia y adopta activamente los avances tecnológicos. Creemos que este enfoque estratégico en la innovación es crucial para el éxito futuro de la empresa.

Soluciones para coches conectados - Se trata de integrar tecnologías inteligentes en los vehículos, mejorando la seguridad y la comodidad. Gentex está desarrollando activamente servicios relacionados con la conectividad doméstica, las infraestructuras (como el pago de peajes) y los viajes compartidos. Este enfoque integral refleja el compromiso de la empresa de adoptar la tendencia creciente de la conectividad de los automóviles y aprovecharla para mejorar las experiencias y funcionalidades de los usuarios.

Vehículos autónomos - El auge de los vehículos autónomos, que coincide con la revolución del vehículo eléctrico, alimenta la demanda de tecnologías avanzadas de visión y sensores. Gentex está invirtiendo estratégicamente en este segmento, empezando por la biometría y la supervisión del conductor, que son aplicaciones prácticas en la actualidad. La empresa también se está expandiendo hacia las cámaras de detección térmica y la detección en cabina, que encierran un potencial aún más significativo para futuras aplicaciones.

Un riesgo importante para la empresa es su fuerte dependencia de la industria del automóvil, que constituye una parte sustancial (aproximadamente el 97%) de sus ventas netas. Históricamente, el sector del automóvil ha sido intrínsecamente cíclico y sensible a las fluctuaciones económicas. El entorno económico actual, marcado por incertidumbres como la inflación, ha provocado problemas como la volatilidad de los niveles de producción de automóviles, la irregularidad de los pedidos de los clientes y la escasez de componentes electrónicos esenciales. Además, la empresa se enfrenta al riesgo de concentración debido a su dependencia de unos pocos clientes clave, cada uno de los cuales contribuye significativamente a sus ventas netas anuales (cada uno de los cuales representa el 10% o más). Además, las tensiones geopolíticas, en particular entre Estados Unidos y China, han introducido incertidumbres en relación con los aranceles y las políticas comerciales. Los aranceles impuestos anteriormente han incrementado los costes de los insumos de la empresa, lo que podría afectar a su posición competitiva en los mercados extranjeros.

Desde un punto de vista operativo, el fabricante no ha mostrado un rendimiento sorprendente, con un EBITDA y un EBIT que registran una CAGR del -4,6% y -5,6%, respectivamente, desde 2017, mientras mantiene márgenes operativos en torno al 20% (32-33% de margen bruto). Los analistas prevén un aumento del 67% en el EBITDA hasta los 776 millones de dólares en 2025, con márgenes operativos proyectados para alcanzar aproximadamente el 25%.

El rendimiento de los activos (Return On Assets - ROA) se mantuvo estable en torno al 15% desde 2015 (excluyendo 2018-2019, donde rondó el 20%), pero se espera que alcance el 18,5% en 2024 y el 19,2% para 2025. Del mismo modo, la rentabilidad de los fondos propios (Return on Equity - ROE) ha seguido una trayectoria similar a la del ROA y se espera que alcance el 22% en 2023. Se espera que el CapEx (gastos de capital) aumente de 146,4 millones de dólares en 2022 a 200-225 millones en 2023. Al mismo tiempo, se prevé que la trayectoria de generación de flujo de caja libre siga siendo positiva, con un FCF previsto de 488 millones de dólares en 2025. En consecuencia, se estima que el valor de la empresa alcance 12 veces los beneficios en efectivo para entonces (inferior a su media de 10 años de 18,3 veces).

A pesar de las cualidades de la empresa, como su posición líder en el mercado, sus productos superiores y su éxito constante como OEM, invertir en ella conlleva riesgos. Con una rentabilidad sustancial del +250% desde 2006 (CAGR del 7,2%), su rendimiento no supera al índice S&P500, lo que la convierte en una inversión arriesgada y poco diversificada. Sería más sensato explorar otras oportunidades de inversión con rendimientos potencialmente mejores.

Gentex Corporation es diseñador, desarrollador, fabricante, comercializador y proveedor de productos de visión digital, coche conectado, cristales regulables y protección contra incendios. La empresa suministra espejos retrovisores de atenuación automática y no automática y componentes electrónicos para la industria automovilística; ventanillas regulables para aviones para la industria aeronáutica; y detectores de humo comerciales y dispositivos de señalización para la industria de protección contra incendios. El segmento de negocio de la empresa consiste en diseñar, desarrollar, fabricar y comercializar retrovisores interiores y exteriores de atenuación automática para automóviles que utilizan tecnología electrocrómica patentada para atenuarse en proporción a la cantidad de resplandor de los faros de los vehículos que circulan detrás. Dentro de este segmento de negocio, la empresa también diseña, desarrolla y fabrica diversos componentes electrónicos que son características de valor añadido de los espejos retrovisores interiores y exteriores para automóviles, así como componentes electrónicos para viseras interiores y consolas de techo.