Antes de adentrarnos en el análisis del gigante de la logística, puede ser útil señalar, para evitar confusiones, que la empresa suiza no está relacionada en absoluto con su homónima alemana del sector alimentario, productora de encurtidos y salsas.

Kuehne + Nagel es un proveedor de servicios logísticos. No tiene flota propia -a diferencia del gigante danés Maersk, el mayor operador mundial de buques de transporte-, sino que se asocia con empresas de transporte para, por ejemplo, organizar una travesía marítima, gestionar la documentación, resolver los trámites aduaneros, supervisar los envíos y las mercancías en tránsito, o gestionar los riesgos y negociar las tarifas. En total, la empresa es el octavo operador logístico mundial. Un actor importante, por tanto.

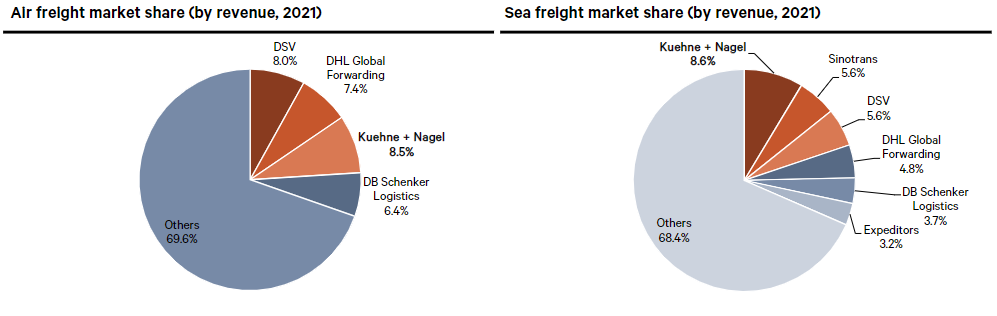

La empresa opera en cuatro especialidades de transporte de mercancías. Es líder mundial en dos de ellas: transporte marítimo (47,6% de la facturación) y transporte aéreo (29,7%). En 2022 transportó 4,4 millones de contenedores por vía marítima y más de 2,2 millones de toneladas de mercancías por vía aérea. En esta última actividad, el grupo cambió de dimensión en 2021, tras la adquisición de la empresa china Apex International. La logística de contratos (12,5% del total) y el transporte por carretera (10,1%) completan la oferta diversificada de la empresa.

Posiciones de liderazgo mundial en transporte marítimo y aéreo (fuente: Berenberg)

Kuehne + Nagel International tiene la ventaja de ser de propiedad familiar, ya que el 53% del capital está en manos del empresario alemán Klaus Michael Kühne, nieto del fundador de la empresa. El hombre más rico de Alemania posee también el 30% de la naviera Hapag-Lloyd, el 15% de la aerolínea Lufthansa y el 3% de la empresa química Brenntag.

La empresa llevaba una década obteniendo malos resultados en términos de crecimiento de ingresos. Pero el repunte del comercio internacional en 2021 supuso un punto de inflexión y los resultados se han disparado. La facturación, que osciló entre 18.500 y 21.300 millones de francos suizos entre 2013 y 2020, ha subido a 39.300 millones en 2022. Sin embargo, los volúmenes no han aumentado y son incluso inferiores a los de 2020.

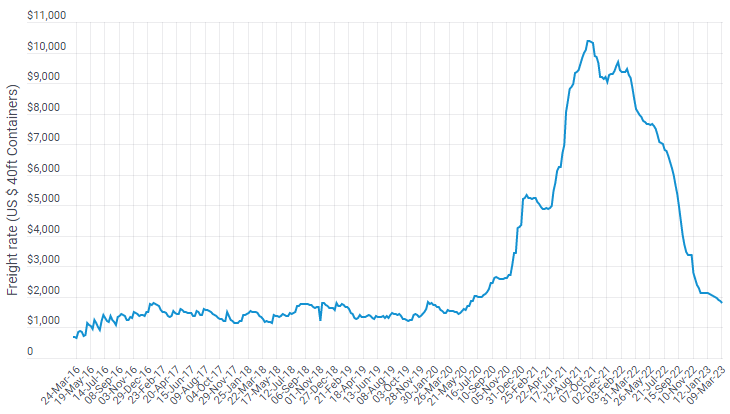

La razón radica en los precios del transporte en general, que se han disparado literalmente y que son en parte responsables de la inflación. En efecto, las navieras no han tenido más remedio que subir sus precios, ya que el transporte es más caro. El precio de un contenedor, que pasó de 1.500 dólares a finales de 2020 a más de 10.000 dólares a finales de 2021, ha vuelto a caer desde entonces a niveles más razonables, en torno a los 2.000 dólares por contenedor. Durante el periodo, el margen neto de K+N se duplicó mientras que el precio de la acción se triplicó antes de volver a caer a niveles de valoración realistas.

Evolución del precio de un contenedor (fuente: Drewry Supply Chain Advisors)

Sin embargo, la principal debilidad de la empresa es su dependencia de esas mismas tarifas de transporte, que tan feliz la han hecho en los dos últimos años. Los beneficios de los ejercicios 2021 y 2022 deben considerarse como ovnis en el paisaje, antes de una fase de normalización que debería producirse a partir de 2023. Pero este argumento ya se refleja en el precio de la acción, que ha caído más de un 30% desde sus máximos históricos de septiembre de 2021.

La curva amarilla y la curva verde del siguiente gráfico ilustran esta inusual fase que vivió la compañía en los dos ejercicios anteriores.

Los ejercicios 2021 y 2022 fueron excepcionales (Fuente: MarketScreener)

Sin embargo, las acciones aún tienen potencial. Aunque la región EMEA -por Europa Oriente Medio y África- es la primera del grupo con el 51,9% de las ventas, Kuehne + Nagel está ampliando su espectro geográfico y aumentando su cuota de ingresos procedentes de las dinámicas regiones de América (34,8% de las ventas frente al 27,3% en 2017) y Asia (13,3% de los ingresos frente al 10,7% cinco años antes).

El precio de la acción ha vuelto a niveles de valoración más razonables (Fuente: MarketScreener)

Además de reforzar la cuota de mercado en los negocios existentes -crecimiento interno- y el potencial en el transporte de productos especializados, como productos farmacéuticos o semiconductores (el grupo aspira a facturar 500 millones de CHF en chips mágicos de aquí a 2026), K+N tendrá que recurrir al crecimiento externo en un mercado en proceso de consolidación, donde las grandes empresas suelen engullir a las más pequeñas. Con una buena capacidad para generar flujo de caja libre -el margen de FCF ha alcanzado una media del 7% en los tres últimos años, frente a un nivel anual normal de alrededor del 3%-, la empresa debería poder adquirir empresas. Como hizo con Apex International, que le permitió reforzar sus posiciones en Asia. El balance es sólido, no hay deuda de la que informar y la posición de tesorería debería ser ampliamente positiva a finales de 2023. No obstante, habrá que vigilar las sinergias creadas con las empresas adquiridas.

Kuehne + Nagel frente a algunos comparables para el año que termina en 2023. Las cifras son provisionales (Fuente: MarketScreener).

Aunque el negocio logístico no genera márgenes elevados (altos costes de mano de obra, combustible, impuestos, etc.), la empresa suiza es una de las más rentables, aunque por detrás de DSV, su principal competidor y una de las pocas empresas presentes en los mismos mercados. En términos de valoración, K+N disfruta de una prima con respecto a los operadores puros de una especialidad. Sin embargo, su diversificación y sus fuertes posiciones en sus mercados objetivo hacen de Kuehne + Nagel un actor menos arriesgado que un especialista.

El PER actual está en línea con la media de los últimos doce años (22,5 veces) y la acción sigue siendo cara para el sector. K+N es una opción atractiva si se alejan los temores de recesión, ya que la empresa está bien situada para beneficiarse de los periodos de recuperación económica. Además, los fundamentales son sólidos y el apalancamiento financiero puede ponerse a prueba para continuar las operaciones de crecimiento externo. Por último, Kuehne + Nagel ofrece una exposición ligera al sector logístico.