Powell Industries está especializada en el desarrollo, diseño y mantenimiento de equipos y sistemas a medida que facilitan la distribución, supervisión y control de la energía eléctrica. Sus ofertas se comercializan principalmente a usuarios finales directos o a través de empresas de ingeniería, adquisición y construcción (EPC) que actúan en nombre de estos usuarios finales. En la actualidad, la empresa ofrece soluciones de sistemas y servicios a medida a una amplia gama de clientes y mercados. La empresa también ofrece servicios de valor añadido como piezas de repuesto, servicio de campo, instalación y modificación.

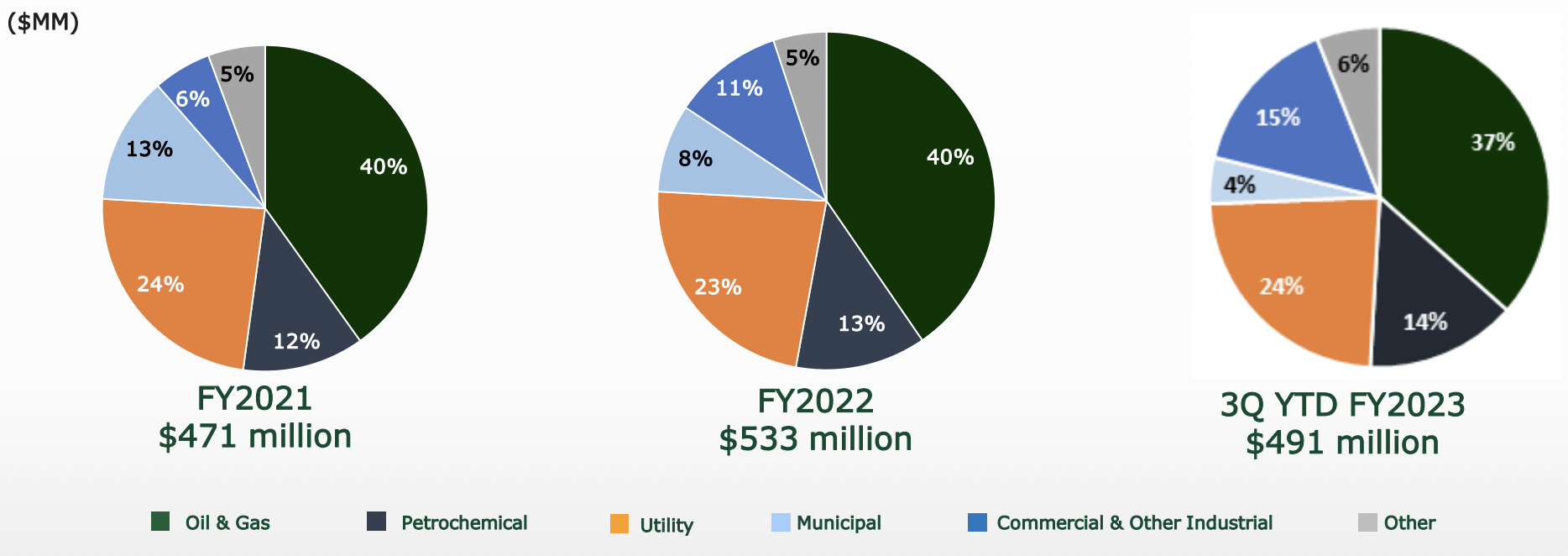

También está involucrada en soluciones de ingeniería personalizadas para aplicaciones industriales y comerciales (Centros de Datos, Pulpa y Papel, Minería), incluyendo servicios públicos (Dirigidos a la distribución de energía y las instalaciones de generación de energía), Petróleo y Gas (Midstream & Downstream procesamiento, refinación, oleoductos, GNL), y Petroquímica (Downstream procesos de transformación industrial), Municipal (Apoyo a la infraestructura global de trenes ligeros y Otros (Universidades, OEM, Gobierno). Powell Industries atiende clientes que operan en rangos de voltaje desde 480 voltios hasta 38,000 voltios.

El grupo cuenta con una presencia mundial significativa, respaldada por su distribución estratégica de centros de fabricación y oficinas de servicio/ventas. Cuenta con cinco centros de producción y tres oficinas de servicio y venta en Estados Unidos, que representan el 79% de sus ingresos, lo que pone de relieve su fuerte presencia en el mercado nacional. Además, la empresa extiende su alcance a Canadá, con dos centros de fabricación y una oficina de servicios/ventas, así como al Reino Unido y el resto del mundo, con un centro de fabricación y tres oficinas de servicios/ventas, que contribuyen conjuntamente al 21% de sus ingresos internacionales.

Estos avances tecnológicos contribuyen a la capacidad de Powell para seguir siendo competitiva en el mercado ofreciendo productos rentables para los usuarios finales. Además, su continuo interés por la innovación y la expansión a nuevos ámbitos, incluida la compatibilidad con los sistemas de energías renovables, respalda sus perspectivas de crecimiento a largo plazo y refuerza su posición en el sector sin sugerir una promoción comercial.

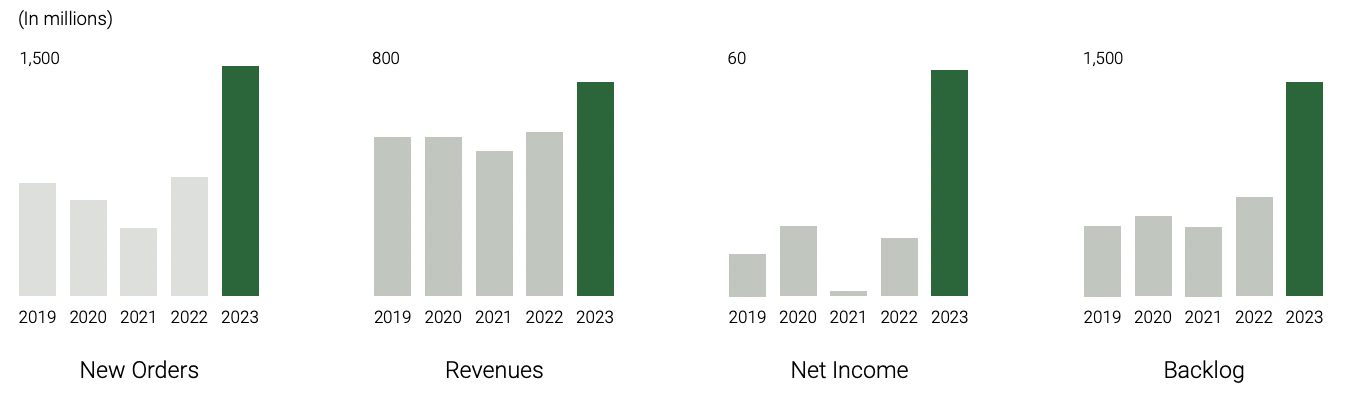

En 2021, Powell Industries registró unos ingresos de 517,2 millones de dólares, que aumentaron a 699,3 millones de dólares en 2023, lo que supone un incremento del 35,2%. El beneficio bruto en 2021 fue de 86,9 millones de dólares, ampliándose significativamente hasta 147,6 millones en 2023, lo que refleja un crecimiento del 70%. Los ingresos netos experimentaron un giro notable, pasando de 9,9 millones de dólares en 2021 a 54,5 millones en 2023, un aumento sustancial que indica una mejora de la rentabilidad. Los beneficios básicos por acción (BPA) también experimentaron un notable aumento, pasando de 0,85 $ en 2021 a 4,59 $ en 2023, lo que evidencia una mejora significativa del valor para el accionista. Los activos totales se triplicaron con creces, pasando de 403,9 millones de dólares en 2021 a 1.396,6 millones en 2023, lo que pone de manifiesto el sólido crecimiento de la empresa y la ampliación de su capacidad operativa en estos dos años.

La empresa tiene una valoración de 18,4x-ganancias para el ejercicio 2023 y debería mantenerse estable en torno a 19x-20x para 2024 y 2025. Cabe destacar que mejoran la rentabilidad de los accionistas a través de los dividendos con un dividendo trimestral constante durante 39 trimestres consecutivos con una rentabilidad por dividendo actual del 1,7%.

La cartera de pedidos se define como el valor estimado de los trabajos pendientes de ejecución en virtud de pedidos en firme de contratos no finalizados y pedidos de compra de clientes. Esto incluye tanto las órdenes de cambio aprobadas como los nuevos acuerdos contractuales en los que el trabajo aún no ha comenzado. A 30 de septiembre de 2023, la cartera de pedidos pendientes ascendía a 1.300 millones de dólares, lo que supone un aumento significativo con respecto a los 592,2 millones de dólares a 30 de septiembre de 2022. Este crecimiento de la cartera es evidente en varios mercados finales, con un énfasis notable en los sectores centrales del petróleo, el gas y la petroquímica. La empresa prevé que la cartera de pedidos contribuirá a la facturación en el ejercicio 2025, con un plazo de conversión típico de 12 a 18 meses.

Además, se ha producido un notable aumento de los pedidos, que han pasado de 404 millones de dólares en 2021 a 719 millones en 2022, y a 1.225 millones en 2023. La relación entre pedidos y facturación en 12 meses ha alcanzado 2,3 veces, lo que indica un fuerte aumento de los pedidos en relación con la facturación.

La empresa se apoya también en sus socios para hacer frente a su competencia, donde puede disfrutar de una posición única como fabricante de líneas completas con capacidad de integración total en múltiples ubicaciones. Entre ellos, podemos ver importantes actores de la industria como ABB, Schneider Electric, Siemens, Protect Controls y Tarpon.

La empresa depende en gran medida de diversas partes para obtener materias primas y componentes como cobre, acero y aluminio. Sin embargo, su base de proveedores para algunos componentes específicos se limita a un único proveedor. Si la empresa no consigue obtener estos materiales por cualquier motivo, puede afectar negativamente a sus niveles de producción y contraer aún más sus márgenes de beneficio. Además, si los precios de estos componentes aumentan debido a presiones inflacionistas o aranceles, podría aumentar el coste de producción de la empresa y reducir su rentabilidad.

Powell Industries muestra indicadores de potencial de crecimiento futuro, destacados por un dividendo estable, los recientes resultados superiores a los del sector y las innovaciones que contribuyen al crecimiento orgánico. La empresa ha experimentado un aumento del 76% en su valoración desde principios de año, lo que sugiere una posición positiva. Sin embargo, navegar por un mercado muy fragmentado presenta retos, y los posibles cambios normativos podrían afectar a los ingresos de la empresa.