Sonos es una empresa californiana especializada en sistemas de audio de alta gama, que celebró su 20º aniversario el año pasado. En el mundo de los sistemas de música, Sonos tiene una buena reputación. La empresa ha conseguido hacerse un nombre en el abarrotado mundo de los altavoces.

En ella se encuentran empresas de electrónica de consumo como Sony y Philips, gigantes tecnológicos como Apple, Google (Alphabet) y Amazon, y nombres históricos del sonido como Harman, JBL y Bose. Para distinguirse, la empresa californiana explica repetidamente que representa lo mejor de los tres mundos. No está claro si se trata de una idea de última hora o del resultado de un gran proyecto construido desde el principio.

El hecho es que Sonos se presenta como un actor total, cultivando un doble sombrero de software y hardware desde el principio. Un poco como Tesla en el mundo del automóvil, aunque la comparación sea un poco tópica. La empresa se desmarca así de la competencia de los gigantes digitales, que quieren sobre todo introducir sus asistentes de voz en los hogares, y de la de los actores tradicionales del sonido, que luchan con la interconexión y la interoperabilidad. Es un trabalenguas, pero digamos que Sonos ofrece efectivamente productos de arquitectura abierta con un posicionamiento más bien de gama alta. En Estados Unidos, el precio de entrada del altavoz portátil Roam es de 179 dólares y de 219 dólares el del buque insignia Sonos One. La barra de sonido Beam cuesta 449 dólares y su hermana mayor, la Arc, 899 dólares. Para construir un sistema de sonido doméstico avanzado, la factura sube bastante rápido.

La oferta de Sonos ha atraído a unos 14 millones de hogares en todo el mundo, según los últimos datos publicados por la empresa, con un alto nivel de fidelidad, ya que los compradores tienden a poseer varios productos Sonos y vuelven cuando llega el momento de sustituir el equipo. Los precios son altos, pero la calidad está ahí. Una anécdota picante lo ilustra bien: cuando la empresa quiso salir a bolsa, algunos inversores estaban preocupados por la longevidad de sus productos, que consideraban incompatible con la buena vieja estrategia de la obsolescencia programada, habitual en el sector tecnológico.

En el aspecto financiero, la empresa ha sido rentable durante algunos años, pero con resultados fluctuantes. Además, las pendientes de beneficios están sesgadas por los dos años "legados" de la pandemia, que inflaron los márgenes. 2022 se cerró con unos ingresos de 1.750 millones de dólares y un Ebitda de 227 millones, un margen del 13%. El objetivo a largo plazo es alcanzar los 2.500 millones de dólares en ventas para un margen Ebitda del 15 al 18%. Para lograrlo, Sonos cree que tiene un margen de crecimiento considerable, ya que su índice de penetración, es decir, las ventas en relación con el mercado mundial anual de audio, se limita actualmente al 2%. La dirección se centra en los hogares "sofisticados", su negocio principal, y en dos tipos de desarrollo. Por un lado, asociaciones "escaparate", en particular con Ikea (con la gama de altavoces "Symfonisk") o Audi (con los sistemas de sonido para el Q4 e-tron). Y por otro, acuerdos más industriales, con especialistas del sector del hogar conectado o de la construcción.

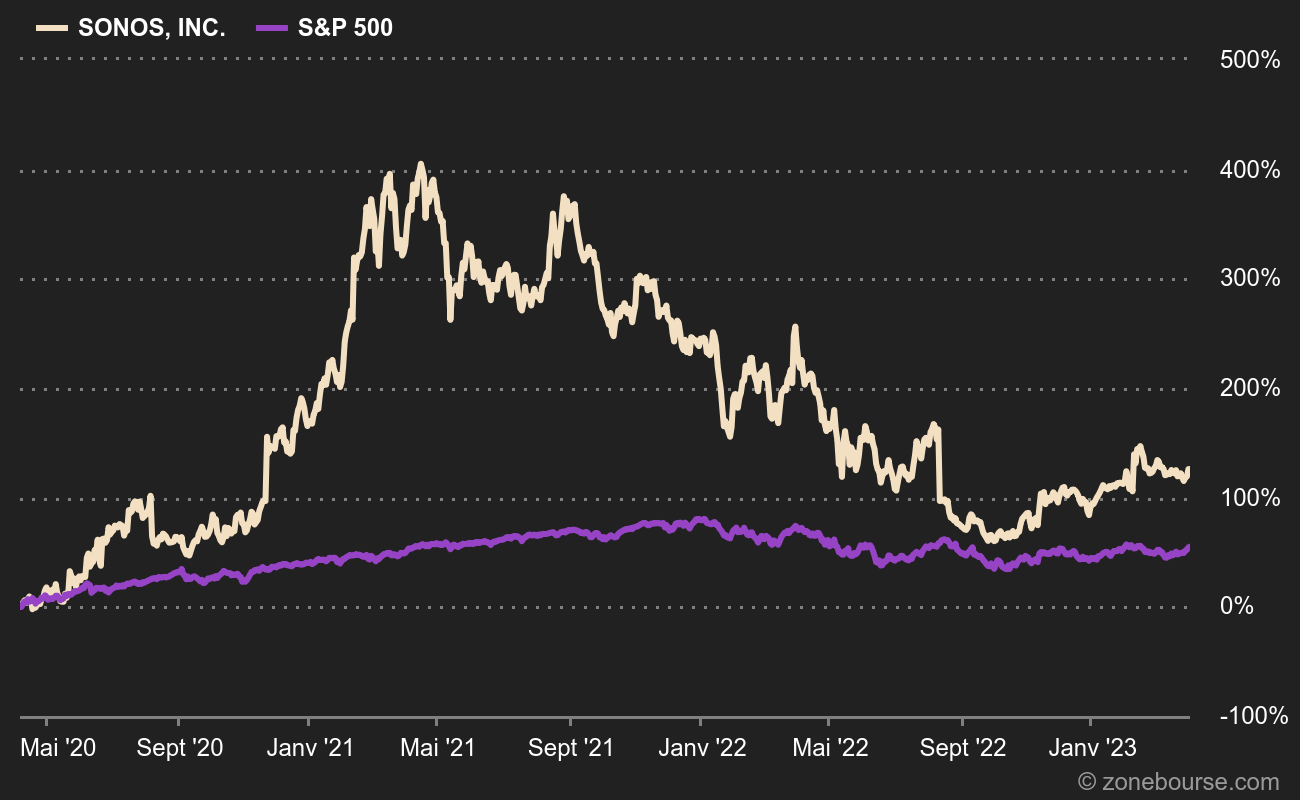

Cualquier inversor interesado en Sonos necesita confiar en que la empresa será capaz de ganar cuota de mercado en estos segmentos, para ofrecer la trayectoria de crecimiento de beneficios que ha prometido. Aunque la valoración actual es generosa, el precio ofrece un punto de entrada atractivo si se cumplen las promesas. En honor a Sonos, su trayectoria es bastante convincente. Esto la ha salvado de un desastroso destino bursátil como GoPro o Fitbit. La primera vale una quinta parte de su precio de introducción, mientras que la segunda fue comprada por Amazon con un descuento de más del 50% sobre su precio original.

Sonos, Inc. diseña, desarrolla, fabrica y vende productos y servicios de audio. La empresa ha desarrollado productos de audio inalámbricos multisala. Su plataforma cuenta con una amplia gama de más de 130 proveedores de contenidos en streaming, como Apple Music, Spotify y Pandora. La empresa subcontrata la fabricación de sus altavoces y componentes a fabricantes por contrato, que producen sus productos basándose en sus especificaciones de diseño. Sus categorías de productos incluyen altavoces, altavoces portátiles, cine en casa, conjuntos, arquitectónicos, componentes de audio y accesorios. Los productos de la empresa incluyen Arc, Beam (Gen 2), Ray, Era 100, Era 300, Roam, Move 2, Sub (Gen 3), Sub Mini, Five y Amp. Sus productos asociados incluyen Sonos Pro, Audi Partnership, Sonos Radio HD, Sonos Radio, Sonos Architectural by Sonance, unidades modulares IKEA y accesorios. Su producto Move 2 es un altavoz inteligente portátil alimentado por pilas que ofrece un sonido estéreo espacioso, con un diseño resistente al agua para escuchar tanto en exteriores como en interiores.