VAT es una empresa suiza de mediana capitalización que destaca por sus exuberantes márgenes. Actor industrial pero considerado tecnológico, descubrimos esta empresa en el corazón del complejo proceso de fabricación de semiconductores.

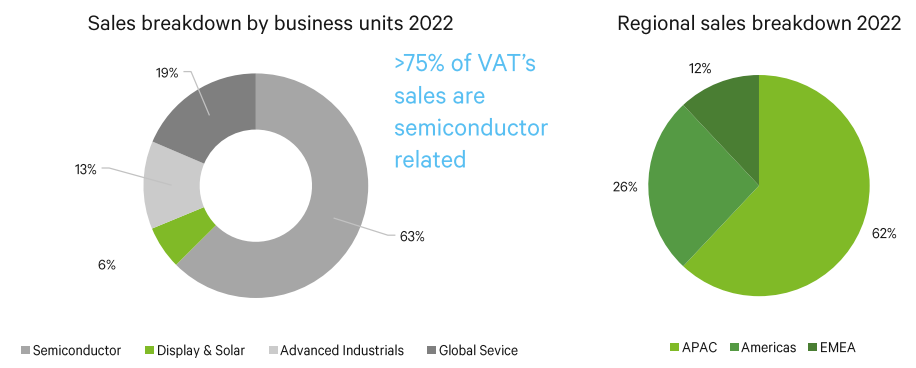

Al igual que Inficon, de la que hablamos hace unas semanas, VAT Group es una empresa especializada con una fuerte presencia en el mercado de los semiconductores. Fabrica válvulas de vacío (81% de su volumen de negocios). Estos componentes se utilizan para controlar o limitar un flujo a través de un circuito. Tres cuartas partes de las ventas se destinan al mercado de los chips, un negocio colosal que debería representar 1,150 billones de dólares de aquí a 2030. Estas válvulas también se utilizan en los campos de la energía solar fotovoltaica, los paneles solares, la fabricación de pantallas planas y la investigación científica. La producción tiene lugar en Suiza, Rumanía y Malasia.

El resto de la facturación (19%) se distribuye en la rama de "servicios globales", que incluye el suministro de piezas de recambio, reparaciones, etc.

Distribución de las ventas con IVA (fuente: VAT Group)

La facturación se ha más que duplicado desde la salida a bolsa en 2016. Superó por primera vez los 1.000 millones de CHF en 2022 (1.146 millones de CHF). La internalización es visible en las ventas con una fuerte presencia en Asia, motor del grupo, que representa el 62% de la facturación, frente al 53% en 2021. Esto no es de extrañar, dado que la región es la tienda de chips del mundo. En cambio, la exposición de la empresa a América disminuye (26% de las ventas, frente al 34% en 2021). Por último, Europa completa el cuadro y representa el 12% del total.

Como muchos actores de esta industria en general -semiconductores y negocios relacionados-, los márgenes son enormes. Aunque volátil a lo largo del tiempo, el margen neto es de un asombroso 26,8% en 2022. Lo mismo puede decirse de los beneficios en efectivo, donde el margen FCF alcanza una media del 20%. En el balance, la deuda está muy bien controlada, representando sólo 0,1 x EBITDA, con 37 millones de CHF. Gracias a estos buenos resultados, la empresa puede remunerar a sus accionistas en forma de dividendos, que aumentan desde hace cuatro años.

Sin embargo, la empresa esconde algunos puntos débiles. La exposición al sector de los semiconductores crea naturalmente una gran dependencia de este mercado. Por ejemplo, en 2022, aunque el crecimiento fue del 27,2%, la empresa vio cómo disminuía la demanda de sus válvulas a medida que los fabricantes de chips recortaban la inversión. El mercado de semiconductores es cíclico y su crecimiento depende en parte de la marcha de la economía.

También hay que tener en cuenta que dos grandes clientes representan el 19% de las ventas de válvulas y el 18% del sector de servicios asociados. Una gran dependencia, ciertamente, que se ve matizada por la fidelidad de los clientes a los proveedores de alta fiabilidad de los que, obviamente, forma parte el VAT Group.

La empresa está valorada en casi 42 veces sus beneficios de 2023 y unas 9,6 veces su volumen de negocios. Estas cifras reflejan el hecho de que VAT Group se valora más como actor tecnológico (el sector al que sirve) que como fabricante (su verdadera actividad principal). El PER medio desde la salida a bolsa es de unas 42 veces, que es aproximadamente el nivel actual. Se espera que el mercado de semiconductores se ralentice este año y que el aumento de la demanda en el negocio de servicios globales no pueda compensar totalmente el declive del negocio principal. En consecuencia, la empresa prevé un descenso general de sus resultados, incluidos los márgenes en 2023. Se espera que el Capex -gasto de capital- se sitúe en niveles récord, entre 80 y 85 millones de CHF.

VAT Group es una empresa con una gran experiencia y se ha establecido en mercados de alto valor añadido y crecimiento. El inconveniente es que la cosecha de 2023 parece menos boyante y la valoración habitual de entrada es elevada. Esto es especialmente cierto en un mercado suizo que suele ser generoso con sus conocidas empresas industriales de mediana capitalización. No obstante, el suizo ofrece una interesante -aunque indirecta- exposición al mercado de semiconductores.

VAT Group AG es una empresa con sede en Suiza dedicada a la fabricación de válvulas industriales. La empresa se centra en el diseño y la producción de válvulas de vacío para la fabricación de semiconductores, pantallas y paneles solares, así como para diversas aplicaciones industriales y de investigación. Sus actividades se dividen en tres áreas de negocio: Válvulas, Servicios Globales e Industria. El área de Válvulas suministra válvulas de aislamiento, control y transferencia utilizadas en procesos de fabricación basados en el vacío. El área de Servicios Globales ofrece servicios de asesoramiento y posventa, como formación, reparación y revisión de equipos, actualización de válvulas y venta de piezas de repuesto. El área de Industria fabrica y comercializa fuelles soldados, piezas de maquinaria, componentes mecánicos y conjuntos. La empresa opera en todo el mundo.