IBEX 35

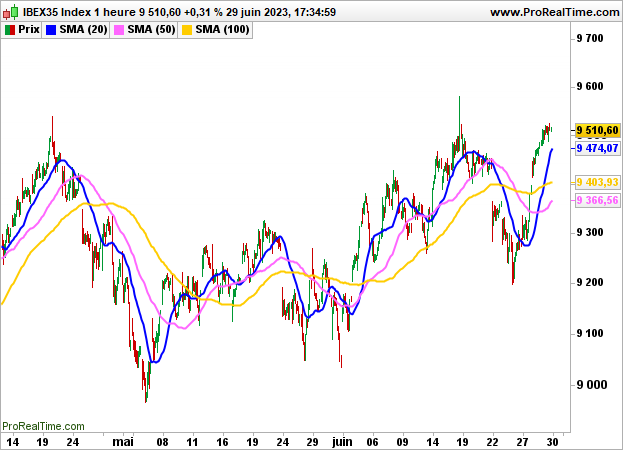

IBEX 35 A pesar de las perspectivas de un mayor endurecimiento monetario en Europa y Estados Unidos, la Bolsa de Madrid registró ayer su tercera sesión consecutiva de ganancias, con una subida del 0,31%, hasta los 9510 puntos al cierre, liderada por los sectores del automóvil, la banca y las materias primas.

Los operadores también acogieron favorablemente las buenas cifras de empleo en EE.UU. y la fuerte revisión al alza del crecimiento estadounidense en el primer trimestre (+2% frente al +1,3% anterior).

Entre los valores, Unicaja Banco ganó un 2,41%, Red Eléctrica de españa un 1,21%, Banco Santander un 1,18%, ArcelorMittal un 0,93% y Bankinter un 0,76%, mientras que Inmobiliaria Colonial perdió un 1,69%, Melrin Properties un 1,41%, Grifols un 1,16% y Banco de Sabadell un 0,76%.

Los índices estadounidenses terminaron mixtos, lastrados por el aumento de los rendimientos de los bonos y la caída de los valores tecnológicos. El Dow Jones ganó un 0,8% hasta 34122 puntos, el S&P500 un 0,45% hasta 4396 puntos y el Nasdaq100 un 0,16%.

Para esta última sesión de la semana, el resultado de la preapertura en Madrid sigue siendo positivo (+0,3%), a la espera de varias estadísticas a ambos lados del Atlántico.

En la zona euro se publicarán el índice del IPC y la tasa de desempleo a las 11.00 horas, seguidos del índice Core PCE, el gasto de los hogares y los ingresos en Estados Unidos a las 14.30 horas, el PMI de Chicago a las 15.45 horas y el índice Michigan a las 16.00 horas.

En términos horarios, el impulso alcista no se cuestionará mientras el índice se mantenga por encima de los 9300 puntos, nivel correspondiente a la media móvil de 20 horas. Sólo un retorno por debajo de este nivel provocaría cierta recogida de beneficios, con 9250/9200 puntos como objetivo principal.